Stand:

PKV oder GKV? Wie du die Entscheidung als Angestellter oder Selbstständiger strukturierst

Zwischen privater und gesetzlicher Krankenversicherung zu wählen, ist eine der wenigen Finanzentscheidungen mit jahrzehntelanger Tragweite -- und mit hoher Unsicherheit. Dieser Artikel zeigt, welche Faktoren wirklich zählen, wo rechnerische Vergleiche täuschen und wann du ohne persönliche Beratung nicht auskommst.

Was dahintersteckt

Warum die Entscheidung nicht am Monatsbeitrag hängt

PKV oder GKV ist die Wahl zwischen privater und gesetzlicher Krankenversicherung in Deutschland. Sie steht nur drei Gruppen offen -- Angestellten mit einem Bruttoeinkommen über der Jahresarbeitsentgeltgrenze (2026: 77.400 Euro pro Jahr bzw. 6.450 Euro pro Monat), Selbstständigen und Beamten. Anders als die meisten Finanzentscheidungen ist sie ab dem 55. Lebensjahr praktisch irreversibel: Die Rückkehr in die GKV ist dann gesetzlich kaum noch möglich. Entscheidend ist deshalb nicht der aktuelle Monatsbeitrag, sondern die Lebenszeit-Summe beider Systeme über rund 30 Jahre und die eigene Lebensphase. Weil die monatlichen Beiträge beider Systeme zu den größten Fixkostenblöcken pro Monat gehören, wirkt die Wahl über Jahrzehnte in die gesamte Budgetstruktur hinein -- und gehört für alle, die ihre privaten Finanzen grundlegend ordnen, zu den drei oder vier Weichenentscheidungen, nicht zu den monatlichen Optimierungen.

In den ersten Jahren nach dem Wechsel sieht die private Krankenversicherung oft attraktiv aus: Als Angestellter mit hohem Einkommen oder als junger Selbstständiger zahlst du in der PKV häufig 100 bis 300 Euro weniger pro Monat als in der gesetzlichen Kasse. Dieser monatliche Vorteil verschwindet auch nicht nach wenigen Jahren -- unter typischen Annahmen bleibt der PKV-Beitrag die gesamte Erwerbsphase über unter dem GKV-Höchstbeitrag. Auf einer vollständigen Fixkosten-Liste sollte die Krankenversicherung deshalb zu den ersten drei Positionen gehören.

Steigen tun die PKV-Beiträge trotzdem: mit dem Alter, mit Leistungserweiterungen des Versicherers und mit der allgemeinen Kostenentwicklung im Gesundheitswesen. Wer mit 35 einen Eigenanteil von 260 Euro zahlt, kann damit zum Rentenbeginn bei 800 Euro oder mehr liegen. Das eigentliche Bild kippt aber nicht während der Erwerbsjahre, sondern am Renteneintritt: Die GKV ist einkommensbemessen, und mit dem Wechsel vom Gehalt auf die meist deutlich niedrigere Rente fällt ihr Beitrag spürbar. Die PKV kennt diesen Knick nicht -- sie läuft weiter und steigt mit dem Alter. Erst dort, im Ruhestand, wird die GKV monatlich günstiger als die PKV.

Das bedeutet: Ein Vergleich, der nur die aktuellen Monatsbeiträge nebeneinanderstellt -- oder allein auf den Beitrag mit 70 schaut -- verschweigt die eigentliche Dimension der Entscheidung. Beide Zahlen beschreiben nur einen Stichtag. Die ehrliche Größe ist die Lebenszeit-Summe über rund 30 Jahre und mehr, und sie hat zwei Seiten: auf der einen die Beitragsdifferenz, die in den Erwerbsjahren günstiger ausfällt und sich anlegen lässt, auf der anderen die höheren Beiträge im Alter samt der Frage, wer die Familie beitragsfrei mitversichern kann. Erst beide Seiten zusammen ergeben den echten Preis -- mit allen Unsicherheiten, die ein solcher Horizont mit sich bringt.

Wer überhaupt darf

Die drei Gruppen mit Wahlrecht

Nicht jeder kann zwischen PKV und GKV wählen. Die gesetzliche Krankenversicherung ist die Pflichtversicherung für den überwiegenden Teil der Erwerbstätigen. Nur drei Gruppen dürfen überhaupt in die PKV wechseln:

Wer kann private Krankenversicherung wählen?

- Angestellte mit einem Bruttoeinkommen über der Jahresarbeitsentgeltgrenze (2026 bei 77.400 Euro pro Jahr bzw. 6.450 Euro pro Monat) -- sie werden versicherungsfrei und können in die PKV wechseln. Wer prüfen möchte, wie weit das eigene Brutto von der Grenze entfernt ist, kann das im Brutto-Netto-Rechner gegen das aktuelle Nettoeinkommen spiegeln.

- Selbstständige und Freiberufler -- sie sind unabhängig vom Einkommen frei in der Wahl zwischen GKV (freiwillig) und PKV.

- Beamte und Beamtinnen -- durch die staatliche Beihilfe, die einen Teil der Krankheitskosten direkt übernimmt, ist die PKV für sie rechnerisch fast immer günstiger.

Konkret durchgerechnet

Praxisbeispiel: Daniel, 38, Ingenieur mit 6.500 Euro brutto

Nehmen wir Daniel, 38, Ingenieur in einem mittelständischen Maschinenbau, 6.500 Euro brutto pro Monat, gesund, keine Vorerkrankungen, keine Kinder. Er liegt über der Jahresarbeitsentgeltgrenze und kann wählen.

In der GKV zahlt er den Höchstbeitrag: rund 7,3 Prozent plus durchschnittlich 2,9 Prozent Zusatzbeitrag auf die Beitragsbemessungsgrenze von 5.812,50 Euro -- macht etwa 590 Euro pro Monat für ihn selbst. Der Arbeitgeber zahlt den gleichen Betrag. Plus Pflegeversicherung (kinderlos ab 23, 2,3 Prozent Arbeitnehmeranteil -- 1,7 Prozent hälftig plus 0,6 Prozent Kinderlosenzuschlag, den Daniel allein trägt): zusätzlich rund 134 Euro Eigenanteil.

Ein PKV-Tarif mit vergleichbaren Leistungen (Zwei-Bett-Zimmer, Chefarzt, 300 Euro Selbstbehalt) liegt für einen 38-Jährigen bei etwa 480 bis 560 Euro -- abhängig vom Versicherer. Der Arbeitgeber zahlt die Hälfte, maximal aber den GKV-Höchstzuschuss (2026: bis zu rund 607 Euro monatlich inklusive Pflegeversicherung). Eigenanteil netto: rund 240 bis 280 Euro.

Differenz beim Kranken-Eigenanteil: rund 330 Euro pro Monat zugunsten der PKV (590 gegenüber 260 Euro). Wer diese Differenz in den eigenen Haushaltskontext einordnen möchte, kann im Haushaltsrechner das eigene Netto, die aktuellen Fixkosten und einen hypothetischen PKV-Beitrag nebeneinander durchspielen. Über ein Jahr summiert sich die Differenz auf knapp 4.000 Euro -- in den ersten zehn Jahren grob 40.000 Euro. Stabil bleibt der PKV-Beitrag dabei nicht: Bis ins Alter von 70 steigt er typischerweise auf das Drei- bis Vierfache des Einstiegs.

Entscheidend ist, was mit der monatlichen Differenz geschieht. Wird sie verkonsumiert, ist sie weg -- dann steht im Alter allein der höhere PKV-Beitrag, und der reine Beitragsvergleich fällt zuungunsten der PKV aus. Wird sie dagegen konsequent angelegt, ist sie die zweite Hälfte des Preisschilds, nicht bloß eine Reserve, die die späteren Beitragssprünge auffressen. Legt Daniel seine rund 330 Euro Monat für Monat über die knapp 30 Erwerbsjahre bis zur Rente an und unterstellt man eine historisch realistische reale Rendite von 5 Prozent, wächst daraus ein Kapitalstock von über 200.000 Euro -- genug, um die höheren PKV-Beiträge im Ruhestand zu großen Teilen aus Erträgen und Kapital zu decken. Das ist die Opportunitätskosten-Linse: Nicht der Beitrag allein zählt, sondern auch, was die früh gesparte Differenz an anderer Stelle erwirtschaftet. Wer sie als strukturellen Baustein der eigenen Sparquote versteht, kann den Stock im Sparplan-Rechner mit eigenen Zahlen nachrechnen. Diese zweite Hälfte existiert allerdings nur, solange die Differenz wirklich investiert und nicht im Alltag aufgebraucht wird.

Das unbekannte Risiko

Wie die Alterungsrückstellung funktioniert -- und warum sie nicht reicht

PKV-Tarife enthalten eine sogenannte Alterungsrückstellung. Ein Teil des jungen Beitrags wird zurückgestellt, um im Alter steigende Gesundheitskosten abzufedern. Die Idee ist, dass der Beitrag bis in die Rente konstant bleibt -- in der Theorie.

In der Praxis reicht die Rückstellung oft nicht. Gründe: Lebenserwartung ist höher als zum Zeitpunkt der Tarifkalkulation angenommen, medizinische Behandlungen sind teurer geworden, neue Therapien haben den Leistungskatalog erweitert. Die Folge: Versicherer erhöhen die Beiträge regelmäßig nach -- manchmal um zehn Prozent oder mehr in einem Jahr. Eine solche Anpassung auf deinem Konto als Abweichung zu erkennen, bevor sie die Fixkostenquote drückt, ist genau die Aufgabe der Dashboard-Auffälligkeiten.

Dazu kommt ein strukturelles Problem: Wer in jungen Jahren in einen günstigen Einsteiger-Tarif geht, zahlt im Alter entsprechend stärker nach. Wer dann wechseln will, um zu sparen, verliert einen Teil seiner Alterungsrückstellung. Seit 2009 ist ein Tarifwechsel innerhalb des Versicherers mit Rückstellungs-Mitnahme möglich (§204 VVG), aber nur innerhalb desselben Versicherers -- ein Wechsel zu einem anderen PKV-Anbieter funktioniert so nicht. Die Verbraucherzentrale dokumentiert Fälle, in denen PKV-Beiträge sich über 30 Jahre versechsfacht haben. Der §204-Tarifwechsel ist deshalb einer der wenigen Hebel, um laufende PKV-Kosten zu senken, ohne den Versicherer zu verlassen -- er bleibt aber ein Nachjustieren, keine grundlegende Neuordnung.

Die Einbahnstraße

Warum die Rückkehr zur GKV fast unmöglich wird

Eines der am meisten unterschätzten Risiken der PKV-Entscheidung ist die Rückkehr zur gesetzlichen Kasse. Sie ist rechtlich eng begrenzt. Als Angestellter kannst du zurück, wenn dein Einkommen wieder unter die Jahresentgeltgrenze fällt -- etwa durch Jobwechsel, Teilzeit oder Elternzeit. Bei Selbstständigen geht es nur über den Umweg eines versicherungspflichtigen Angestelltenverhältnisses.

Entscheidend ist die Altersgrenze: Ab dem 55. Lebensjahr wird die Rückkehr praktisch ausgeschlossen (§6 Abs. 3a SGB V). Selbst wer dann wieder angestellt arbeitet und unter die Grenze fällt, bleibt in der PKV. Wer mit 45 oder 50 bereits merkt, dass die PKV im Alter nicht tragbar sein wird, hat nur ein kurzes Zeitfenster zum Handeln.

Dazu kommt der praktische Aspekt: Wer in die PKV wechselt und später zurück will, verliert die Alterungsrückstellung fast vollständig. Das Geld, das über Jahre für das Alter angespart wurde, bleibt beim PKV-Versicherer. Die Entscheidung fühlt sich mit 35 leicht an -- mit 60 lässt sie sich nicht mehr korrigieren.

Was oft übersehen wird

Familienplanung, Elternzeit und der AG-Zuschuss

In der GKV sind nicht erwerbstätige Ehepartner und Kinder beitragsfrei mitversichert -- das ist die sogenannte Familienversicherung. In der PKV gibt es diesen Mechanismus nicht: Jedes Familienmitglied braucht einen eigenen Vertrag mit eigenem Beitrag. Ein Ehepaar mit zwei Kindern kann in der PKV deutlich teurer fahren als in der GKV -- oder das Paar wählt unterschiedliche Versicherungen, was administrativ aufwendig wird. Damit Versicherungen im Paarhaushalt nicht in der Summe untergehen, lohnt es sich, sie in Portora als eigene Kategorie zu führen -- neben Miete, Mobilität und Lebensmitteln als eigener Block.

Während der Elternzeit zahlt die GKV für Familienversicherte weiter nichts. In der PKV läuft der volle Beitrag weiter, auch ohne Einkommen. Eltern, die bereits in der PKV sind, müssen diese Phase planen -- entweder mit Rücklagen oder mit einem vorübergehenden Tarifwechsel, der in manchen Fällen möglich ist. In Kombination mit der Wahl der richtigen Steuerklasse kann das Elterngeld-Netto ein wichtiger Hebel gegen die zusätzliche PKV-Beitragslast in dieser Phase werden.

Der Arbeitgeberzuschuss zur PKV ist gesetzlich gedeckelt: Er setzt sich zusammen aus dem hälftigen allgemeinen GKV-Beitrag inklusive durchschnittlichem Zusatzbeitrag (2026 rund 508 Euro) und dem hälftigen Pflegeversicherungs-Beitrag (rund 99 Euro -- ohne den Kinderlosenzuschlag, den der Arbeitnehmer allein trägt). Zusammen also bis zu rund 607 Euro -- mehr zahlt der Arbeitgeber auch bei einem teureren PKV-Tarif nicht dazu. Das Bundesgesundheitsministerium bietet zu diesen Regelungen einen Online-Ratgeber.

Häufige Fehler

Was Menschen bei der PKV-Entscheidung am meisten kostet

Die folgenden Fehler tauchen immer wieder auf. Sie haben gemeinsam, dass sie sich erst nach Jahren zeigen -- oft, wenn es zu spät ist, sie zu korrigieren. Beim regelmäßigen Prüfen deiner Versicherungen lässt sich ein falscher Tarif meist mit einer Kündigung und einem Wechsel nachjustieren; bei der PKV-Grundentscheidung funktioniert das ab einem gewissen Alter nicht mehr.

Diese Fehler kosten am meisten:

- Nur den aktuellen Beitrag vergleichen -- die Beitragsentwicklung über 30 Jahre ist die eigentliche Kennzahl, nicht der Einstiegspreis.

- Den billigsten Einsteigertarif wählen, um den Unterschied zur GKV zu maximieren -- führt später zu überdurchschnittlichen Beitragssprüngen.

- Familienplanung ignorieren -- in der PKV kostet jedes Kind einen eigenen Beitrag, die Familienversicherung der GKV gibt es nicht.

- Gesundheitsfragen zu knapp beantworten -- Falschangaben führen zu rückwirkendem Leistungsausschluss oder Vertragsanfechtung.

- Keine unabhängige Beratung einholen -- Abschlussvertreter provisionsfinanziert, objektiver Vergleich fällt schwer.

- Den Rückweg nicht mitplanen -- mit 55 ist die Entscheidung endgültig, vorher sollten Warnsignale ernst genommen werden.

Entscheidungshilfe

Leitfragen für deine individuelle Situation

Die PKV passt nicht zu jedem, und die GKV ist für viele nicht die zweite Wahl. Die folgenden Fragen strukturieren deine Entscheidung -- ehrlich beantwortet ergibt sich meistens ein klareres Bild, als jeder Rechner liefern kann.

Diese Fragen solltest du vor der Entscheidung klären:

- Ist dein Einkommen stabil über der Jahresentgeltgrenze -- und wird es das voraussichtlich bleiben? Wer knapp darüber liegt, sollte skeptisch sein.

- Planst du Familie? Wenn ja, verändert das den PKV-Vorteil grundlegend.

- Wie sicher ist dein Job? Arbeitslosigkeit oder Teilzeit können dich zurück in die GKV zwingen -- aber ab 55 nicht mehr.

- Bist du gesund? Vorerkrankungen führen zu Risikozuschlägen oder Ausschlüssen -- in der GKV irrelevant.

- Wie viel Wert legst du auf Leistungsvorteile (Chefarzt, Einbettzimmer, schnellere Termine)? Sie sind real, aber nicht für jeden wichtig.

- Welchen Anteil deines Nettoeinkommens bindet der PKV-Beitrag heute -- und in 20 Jahren? Wer das einschätzen will, kann den heutigen Beitrag im Fixkostenquote-Rechner am aktuellen Netto spiegeln und denselben Wert gegen eine konservativ gerechnete Rente einsetzen.

- Hast du Rücklagen für Beitragssteigerungen im Alter? Wer mit 70 noch 800 Euro monatlich verkraften muss, braucht Reserven -- idealerweise einen gut dimensionierten Notgroschen plus dedizierte Rücklage, deren Zielwert du im Notgroschen-Rechner aus deinen realen Monatsausgaben ableitest.

- Bist du bereit, eine unabhängige Beratung zu bezahlen (Honorarberater, Verbraucherzentrale)? Ohne sie bleibt die Entscheidung Bauchgefühl.

Der lange Blick

Langfristiger Vergleich: 30 Jahre PKV vs. GKV

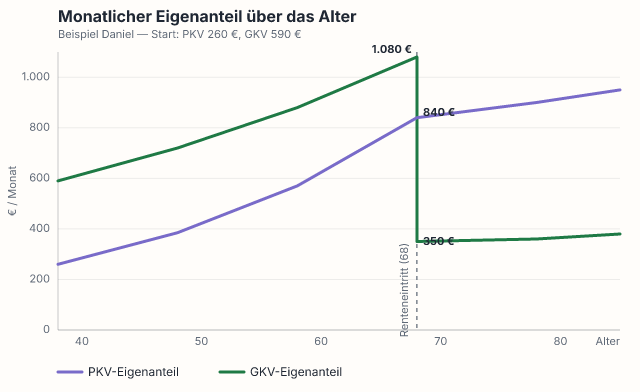

Rechenbeispiel für Daniel, den 38-jährigen Ingenieur von oben. Ausgangsbeitrag: PKV 260 Euro, GKV 590 Euro. Annahme: PKV steigt jährlich um 4 Prozent (historischer Durchschnitt laut PKV-Verband), GKV um 2 Prozent (gemäß BMG-Prognose).

Nach 10 Jahren: PKV-Beitrag liegt bei etwa 385 Euro, GKV bei 720 Euro. Vorteil PKV: noch immer rund 335 Euro monatlich. Bis dahin summiert sich die Beitragsdifferenz auf etwa 40.000 Euro.

Nach 20 Jahren: PKV bei 570 Euro, GKV bei 880 Euro. Vorteil PKV nur noch 310 Euro. Kumulierte Differenz: rund 80.000 Euro. Die PKV ist also auch nach zwei Jahrzehnten noch Monat für Monat günstiger -- sie überholt die GKV in der Erwerbsphase nicht.

Am Rentenbeginn, nach rund 30 Jahren, kommt der eigentliche Knick. Bis dahin ist die GKV auf der Erwerbs-Beitragsbemessung auf etwa 1.080 Euro hochgelaufen -- doch genau mit dem Renteneintritt rechnet sie sich auf das nun viel niedrigere Renteneinkommen neu und fällt deutlich, im Beispiel auf rund 350 Euro. Die PKV kennt diesen Knick nicht: Sie steht bei rund 840 Euro und steigt weiter, gebremst nur durch die Alterungsrückstellung. Erst hier dreht sich das monatliche Verhältnis um -- die gesamte Erwerbsphase über war die PKV günstiger, im Ruhestand ist sie es nicht mehr. Bei langer Rentenphase kann die PKV den Beitragsvorteil der Erwerbsjahre wieder einholen -- es sei denn, dieser Vorteil wurde angelegt und steht als Kapitalstock dagegen. Wer die langfristige Entwicklung beider Systeme parallel beobachten möchte, kann die Monatsabbuchungen im Bestandsverlauf als Zeitreihe nachzeichnen und grobe Trends direkt aus den eigenen Kontodaten ablesen.

Eine Größe, die in dieser Rechnung implizit steckt, ist die Krankenversicherung der Rentner (KVdR): Wer in den zweiten zwei Dritteln seines Erwerbslebens zu neun Zehnteln gesetzlich versichert war, wird als Rentner automatisch pflichtversichertes KVdR-Mitglied -- und zahlt Beiträge nur auf gesetzliche Rente, Versorgungsbezüge und Arbeitseinkommen, nicht auf Miet- oder Kapitalerträge. Wer die 9/10-Regel reißt (zum Beispiel durch eine lange PKV-Phase), landet als Rentner in der freiwilligen GKV und zahlt Beiträge auf alle Einkünfte -- deutlich teurer. Die rund 350 Euro, auf die die GKV im Ruhestand fällt, setzen genau diese KVdR-Pflichtmitgliedschaft voraus; wer die 9/10-Regel reißt, zahlt als freiwillig Versicherter auf alle Einkünfte und liegt deutlich darüber. Wer später aus der PKV zurück will, muss diesen Mechanismus kennen.

Wer solche Prognosen in ein verlässliches Jahresbudget übersetzen möchte, findet in unserem Leitfaden zum Jahresbudget die Methodik, um PKV-Beiträge, erwartete Anpassungen und Ruhephasen (Elternzeit, Sabbatical) auf einen 12-Monats-Horizont abzubilden.

Die Grenze der Methode

Reicht die Rücklage? Wo die Rechnung an ihre Grenze kommt

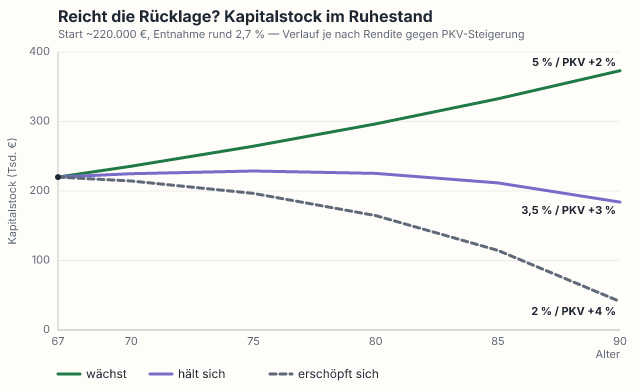

Die Opportunitätskosten-Rechnung führt zu einer ehrlichen Anschlussfrage: "Wenn ich die früh gesparte Differenz anlege und im Ruhestand die höheren PKV-Beiträge daraus bediene -- wie lange reicht der Topf?" Sauber beantworten lässt sich das nur, wenn aus der Rücklage allein die Differenz fließt: der PKV-Beitrag im Alter minus dem, was die GKV den Rentner ohnehin gekostet hätte. Im Beispiel sind das rund 840 minus 350 Euro, also gut 480 Euro im Monat oder knapp 6.000 Euro im Jahr. Wer den vollen PKV-Beitrag gegen den Topf rechnet, zählt doppelt -- denn auch der gesetzlich Versicherte zahlt im Ruhestand einen Beitrag.

Mit dieser Abgrenzung ist die Lage komfortabler, als die hohen Altersbeiträge vermuten lassen. Bei einem Kapitalstock von gut 200.000 Euro -- im günstigeren Verlauf bis zu 247.000 Euro -- und einer Entnahme von rund 6.000 Euro im Jahr liegt die anfängliche Entnahmequote bei rund 2,5 bis 3 Prozent. Das ist weniger, als gemeinhin als sichere Entnahmerate gilt (oft mit 3,5 bis 4 Prozent beziffert). Im Mittel realistischer Renditen trägt die Rücklage damit den gesamten Ruhestand, häufig ohne sich ganz zu leeren. Aber das ist ein Durchschnitt, kein Versprechen -- und genau hier kommt die Methode an ihre Grenze.

Erstens steht das Ergebnis auf Messers Schneide. Es hängt fast nur an einer einzigen Größe: dem Abstand zwischen der Anlagerendite und der PKV-Beitragssteigerung im Alter. Bleibt die Rendite klar darüber -- etwa 5 Prozent gegen eine plateauisierende PKV mit 2 Prozent --, wächst die Rücklage über den Ruhestand sogar weiter. Kippt der Abstand ins Negative, etwa 2 Prozent Rendite gegen weiter 4 Prozent PKV-Anstieg, schrumpft derselbe Topf bis ins hohe Alter deutlich zusammen. Dieselbe Methode liefert so gegensätzliche Ergebnisse -- je nachdem, welche Annahme man trifft.

Zweitens verschweigt eine glatte Durchschnittsrechnung das Risiko der ersten Jahre. Ein schwacher Börsenstart direkt zu Rentenbeginn frisst den Topf schneller, als der Mittelwert verspricht -- in der Anlagepraxis als Sequence-of-Returns-Risiko bekannt: Bei laufender Entnahme zählt die Reihenfolge der Renditen mehr als ihr Durchschnitt. Dazu kommen ein langes Leben, das den Plan über die kalkulierte Dauer hinaus strecken kann, und die Abgeltungsteuer, die jede Entnahme zusätzlich schmälert.

Drittens vergleicht die Rechnung zwei ungleiche Dinge. Die niedrigere GKV im Alter ist vertraglich zugesagt und an das Einkommen gekoppelt -- sie kommt ohne Kapitalmarktrisiko. Die Rücklage dagegen ist eine Wette auf drei Jahrzehnte Rendite. Wer beide gleichsetzt, stellt eine sichere Größe gegen eine unsichere und übersieht, dass Sicherheit selbst einen Wert hat.

Die Rücklagen-Rechnung gehört deshalb in die Entscheidung -- aber als Spanne ("kommt auf Rendite und Beitragsentwicklung an"), nicht als Punktlandung. Den Aufbau des Topfs kannst du im Sparplan-Rechner durchspielen; wie lange er in der Entnahme trägt, hängt an Annahmen, die kein einfacher Rechner festklopft. Und sie gilt überhaupt nur, wenn die Differenz wirklich angelegt statt verkonsumiert wurde -- die Opportunitätskosten sind keine Buchung, die von allein geschieht. Wer diese Wette nicht eingehen will oder kann, für den ist die einkommensgekoppelte GKV genau die Sicherheit, die in dieser Rechnung fehlt.

Warum der Rechner täuscht

Was ein Beitragsrechner nicht kann

Online-Beitragsrechner für die PKV gibt es in großer Zahl. Sie liefern schnelle Antworten und wirken objektiv. Das Problem: Die meisten rechnen nur den Einstiegsbeitrag eines Standard-Tarifs und lassen die entscheidenden Unbekannten weg.

Was kein Rechner leisten kann: Die Beitragsentwicklung über 30 Jahre prognostizieren, weil sie von individuellen Faktoren (Gesundheitsverlauf, Tarifänderungen, Inflation) und vom gewählten Versicherer abhängt. Die Gesundheitsprüfung simulieren -- Vorerkrankungen führen zu Risikozuschlägen, die erst im konkreten Angebot sichtbar werden. Den Tarif-Fit bewerten -- manche Tarife sind für Familien besser, andere für Singles, wieder andere für Selbstständige. Das hängt von Hunderten Details ab.

Für eine informierte Entscheidung brauchst du deshalb: einen Überblick über deine Situation (den gibt dir dieser Artikel), konkrete Angebote von mindestens drei Versicherern und eine unabhängige Zweitmeinung durch Verbraucherzentrale oder Honorarberater. Der BaFin-Ratgeber zur Krankenversicherung erklärt die regulatorischen Rahmenbedingungen, auf die du dich verlassen kannst -- unabhängig vom Versicherer. Eine Gegenperspektive zu den PKV-Zahlen bietet der GKV-Spitzenverband mit offiziellen Daten zu Beitragsentwicklung, Zusatzbeiträgen und Leistungen der gesetzlichen Kassen. Für eine redaktionell unabhängige Einordnung beider Systeme ist der Finanztip-PKV-Ratgeber eine sinnvolle Zweitlektüre -- werbefrei und ohne Provisionsinteresse.

Was bleibt

Die richtige Vorbereitung wiegt mehr als der schnelle Vergleich

Die PKV-Entscheidung ist keine, die sich am Wochenende zwischen zwei Anbietern treffen lässt. Sie braucht einen ehrlichen Blick auf deine Einkommenssituation, deine Lebensplanung und deine Risikotoleranz. Die ehrliche Frage ist dabei nicht der Beitrag heute und auch nicht der mit 70, sondern die Lebenszeit-Summe mit beiden Seiten -- die früh gesparte und angelegte Differenz gegen die höheren Altersbeiträge gerechnet. Wie sie ausgeht, gabelt sich nach drei Größen: ob eine Familie beitragsfrei mitversichert werden soll, wie hoch die spätere Rente ausfällt und ob die monatliche Differenz tatsächlich diszipliniert angelegt statt verkonsumiert wird.

Wenn du vor der Wahl stehst, lohnt es sich, die Frage drei Monate lang zu tragen, bevor du entscheidest. In dieser Zeit: Hol dir Angebote, sprich mit Menschen in beiden Systemen, lies die Geschäftsberichte des Versicherers, den du erwägst. Und plane ein Honorar von 200 bis 400 Euro für eine unabhängige Beratung ein -- das ist die günstigste Versicherung gegen eine folgenschwere Fehlentscheidung.

Wenn du deine Finanzen grundsätzlich organisieren willst, gehört die Krankenversicherung zu den drei oder vier Grundentscheidungen, die deine finanzielle Zukunft stärker prägen als die meisten täglichen Gewohnheiten. Der passende Einstieg ist meist ein klares Budget, in dem du PKV- oder GKV-Beiträge, Rücklagen und Spielraum sauber voneinander trennst. Nimm dir die Zeit, bevor du sie triffst.

Häufige Fragen

- Kann ich als Angestellter in die PKV wechseln?

- Nur wenn dein Bruttoeinkommen über der Jahresarbeitsentgeltgrenze liegt (2026: 77.400 Euro pro Jahr bzw. 6.450 Euro pro Monat). Du wirst versicherungsfrei, wenn dein Einkommen die Grenze im laufenden Jahr überschreitet und auch für das kommende Jahr voraussichtlich darüber liegt -- der Wechsel in die PKV ist dann zum 1. Januar des Folgejahres möglich (§6 Abs. 4 SGB V).

- Wer sollte eher in der GKV bleiben?

- Für viele Angestellte ist die GKV trotz theoretischer PKV-Wahlmöglichkeit die bessere langfristige Option. Typische Konstellationen: Wer Familiengründung plant, profitiert von der beitragsfreien Familienversicherung. Wer knapp über der Jahresarbeitsentgeltgrenze liegt, läuft Gefahr, durch Einkommensschwankungen, Teilzeit oder Elternzeit zurückzurutschen und dann zwischen GKV und PKV zu pendeln. Wer Vorerkrankungen hat, bekommt in der PKV Risikozuschläge oder Leistungsausschlüsse -- in der GKV irrelevant. Und wer als Rentner auf die KVdR-Pflichtversicherung angewiesen sein möchte, sollte die 9/10-Regel nicht durch längere PKV-Phasen gefährden. Faustregel: Je unsicherer die Einkommensperspektive oder je breiter die Lebensrisiken, desto mehr spricht für die GKV.

- Wie viel kostet die PKV im Alter?

- Die Beiträge steigen typischerweise um 2 bis 5 Prozent jährlich. Wer mit 35 bei 400 Euro einsteigt, zahlt mit 70 je nach Tarif und Entwicklung 800 bis 1.500 Euro. Der genaue Wert hängt vom Versicherer, der Alterungsrückstellung und der allgemeinen Kostenentwicklung ab.

- Kann ich von der PKV zurück in die GKV?

- Rechtlich nur eingeschränkt. Als Angestellter: wenn dein Einkommen unter die Jahresentgeltgrenze fällt. Als Selbstständiger: nur über ein versicherungspflichtiges Angestelltenverhältnis. Ab 55 Jahren ist die Rückkehr praktisch ausgeschlossen (§6 Abs. 3a SGB V).

- Bekomme ich als Selbstständiger auch einen Zuschuss zur PKV?

- Nein. Den Arbeitgeberzuschuss gibt es nur für Angestellte. Selbstständige tragen den vollen Beitrag selbst, können ihn aber als Vorsorgeaufwand steuerlich absetzen. Das mildert den Effekt, kompensiert ihn aber nicht vollständig.

- Wie wähle ich einen PKV-Tarif aus?

- Nicht allein nach Preis. Prüfe die Leistungsbestandteile (Zahn, Krankenhaus, Heilpraktiker), den Selbstbehalt, die Beitragsrückerstattung und die Wechselmöglichkeiten innerhalb des Versicherers. Der gleiche strukturierte Blick wie beim regelmäßigen Prüfen aller Versicherungen (siehe Artikel "Versicherungen prüfen") lohnt sich auch hier -- nur früher: Eine unabhängige Beratung (nicht durch einen Abschlussvertreter) ist für die meisten Menschen unverzichtbar.

- Kann ich meine Familie in der PKV mitversichern?

- Nicht kostenlos. Anders als in der GKV zahlt jedes Familienmitglied einen eigenen Beitrag. Das macht die PKV für Familien mit Kindern häufig teurer als die GKV, selbst wenn sie für den Hauptverdiener allein günstiger wäre.

- Wie stark belastet ein PKV-Beitrag meinen finanziellen Spielraum?

- Als Angestellter mit einem Bruttoeinkommen an der Jahresarbeitsentgeltgrenze (2026 rund 77.400 Euro) liegt der PKV-Eigenanteil typischerweise bei 240 bis 400 Euro monatlich -- je nach Tarif und Selbstbehalt. Die Ersparnis gegenüber dem GKV-Höchstbeitrag liegt in den ersten zehn Jahren bei 300 bis 400 Euro monatlich. Ob diese Differenz deinen Fixkosten-Spielraum strukturell verändert, hängt von deiner Gesamt-Grundlast ab -- als Einordnung hilft die Fixkostenquote gemessen am Nettoeinkommen (Methodik im Artikel "Fixkosten pro Monat"). Im Alter kehrt sich das Bild um: Wer mit 70 einen PKV-Beitrag von 800 bis 1.500 Euro monatlich trägt, bindet damit oft einen deutlich größeren Anteil des dann niedrigeren Renteneinkommens.

Quellen & weiterführende Links

- Verbraucherzentrale -- Private Krankenversicherung

- BaFin -- Krankenversicherung

- Bundesgesundheitsministerium -- Online-Ratgeber Krankenversicherung

- PKV-Verband -- Zahlen & Fakten zur Privaten Krankenversicherung

- GKV-Spitzenverband -- Daten zur Gesetzlichen Krankenversicherung

- Finanztip -- PKV-Ratgeber (redaktionell unabhängig)

Vom Tarif zum Netto-Effekt

Brutto-Netto-Rechner: Was PKV oder GKV deinem Netto wirklich kosten

Der Brutto-Netto-Rechner unterscheidet GKV- und PKV-Modus inklusive Beitragsbemessungsgrenze und Arbeitgeberzuschuss -- so siehst du, wie der Wechsel zwischen den Systemen tatsächlich auf deinem Konto landet, bevor du die Tarif-Entscheidung triffst.

Zum Brutto-Netto-RechnerVom Wissen in die Anwendung

Wenn du die Einordnung auf deine eigene Lage anwenden willst, findest du in Portora den direkten Einstieg.

Wissen schafft Orientierung. Der nächste Schritt bleibt die Registrierung oder der Blick in die passende Produktseite.