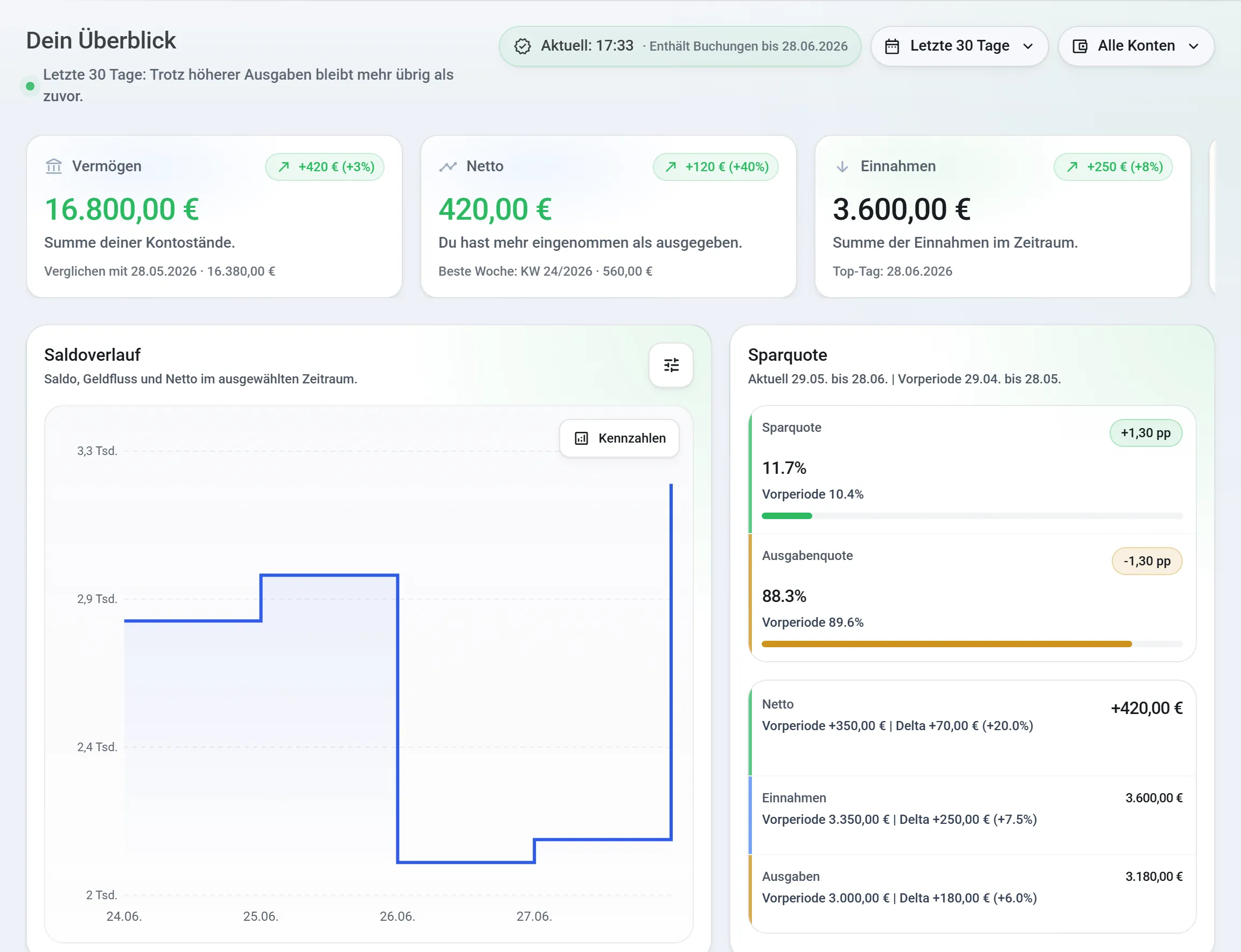

1. Rahmen

Zeitraum und Konto entscheiden zuerst, was überhaupt auffällig sein kann.

Auch Auffälligkeiten lesen immer denselben Zeitraum und dieselbe Auswahl wie der Rest des Dashboards. Deshalb beginnt die Einordnung beim Rahmen und nicht bei der Liste.

Ein auffälliger Tag über alle Konten beantwortet eine andere Frage als derselbe Tag in nur einem Ausschnitt.

2. Perspektive

Ausfluss und Nettoveränderung sind zwei verschiedene Prüfwege.

Mal willst du wissen, welche Tage beim Ausfluss herausstechen. Mal ist die größere Frage, welche Nettoveränderungen im Zeitraum nicht gut ins Muster passen.

Erst diese Perspektive macht Summary, Chart und Liste wirklich lesbar.

3. Prüfung

Summary, Chart und Liste gehören zusammen.

Die Fläche ist nicht dafür da, eine automatische Ursache zu liefern. Sie hilft dir dabei, erst die auffälligen Tage zu sehen und danach gezielt weiterzuprüfen.

Gerade die Kombination aus Überblick und Top-Liste macht sie nützlich, erst Richtung, dann Priorisierung.

Auffälligkeiten sind ein Prüfhinweis, kein Alarm- oder AI-System.