Stand:

ETF-Klumpenrisiko: Wie breit dein Welt-ETF wirklich streut

„Mit deinem ETF streust du gar nicht mehr breit.“ Diesen Satz hört man gerade oft, und ein wahrer Kern steckt darin: Wer einen S&P 500 oder MSCI World bespart, hat heute mehr Klumpen im Depot als vor zehn Jahren. Die Frage ist nur, ob das an den ETFs liegt, und was wirklich dagegen hilft.

Was dahintersteckt

Was Klumpenrisiko bei einem ETF wirklich heißt

Klumpenrisiko heißt, dass ein großer Teil deines Geldes an wenigen Werten hängt. Wenn fünf oder zehn Aktien den Großteil der Bewegung bestimmen, ist dein Depot weniger gestreut, als die schiere Zahl der enthaltenen Firmen vermuten lässt. Bei einem Indexfonds entsteht dieses Gewicht nicht durch Zufall, sondern durch die Bauart des zugrunde liegenden Index.

Die meisten bekannten Indizes sind nach Marktkapitalisierung gewichtet. Je wertvoller ein Unternehmen an der Börse ist, desto größer sein Anteil. Legt eine Handvoll Konzerne über Jahre kräftig zu, wächst ihr Gewicht im Index automatisch mit. Niemand stockt sie aktiv auf, der Index folgt einfach den Kursen.

Daraus folgt die Unterscheidung, die in der Aufregung oft untergeht: Ein ETF ist die Hülle, nicht die Strategie. Er bildet den Index ab, den er abbilden soll, mehr nicht. Ob dieser Index breit oder eng ist, entscheidet die Wahl des Index. Ob dein Indexfonds am Ende im Depot oder in einer Versicherung liegt, ist dann noch eine eigene Frage für sich.

Der Befund

Die Konzentration ist real gestiegen

Der Ärger über das Klumpenrisiko hat einen wahren Kern, den man nicht wegreden sollte. Im S&P 500 stehen die zehn größten Werte heute für gut ein Drittel des gesamten Index. Ein einzelner Wert wie Nvidia kam zeitweise auf rund acht Prozent, also auf mehr Gewicht als manche ganze Branche.

Historisch ist das ein Ausreißer. Vor rund zehn Jahren lag das Gewicht der zehn Größten etwa halb so hoch, und so konzentriert wie zuletzt war der US-Markt seit den frühen 1970er Jahren nicht mehr. Im Nasdaq 100, der ohnehin technologielastig aufgebaut ist, fällt das Übergewicht der Spitzenwerte noch deutlicher aus.

Breit gestreute Indexfonds verteilen das Geld zwar formal auf hunderte Titel, und schon das senkt das Risiko einzelner Pleiten spürbar, wie es auch die BaFin als Grundgedanke von Fonds beschreibt. Nur nützt die große Zahl der Firmen wenig, wenn ein kleiner Kopf der Liste den Ausschlag gibt. Genau hier sitzt der berechtigte Teil der Sorge.

Nachgerechnet

Wie USA-lastig dein Welt-ETF wirklich ist

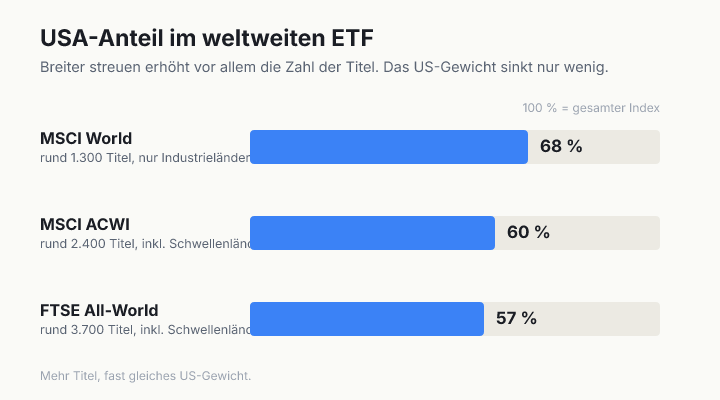

Viele halten einen MSCI World für „die ganze Welt“. Tatsächlich enthält er nur Industrieländer, und nach Marktgewicht entfallen davon rund zwei Drittel auf die USA. Konkret sind es aktuell knapp 68 Prozent, verteilt auf gut 1.300 Aktien. Die größten Namen darin sind dieselben US-Tech-Konzerne, die auch den S&P 500 dominieren.

Wer breiter gehen will, kommt zu einem MSCI All Country World oder einem FTSE All-World. Beide nehmen die Schwellenländer dazu und kommen auf deutlich mehr Firmen, im FTSE All-World rund 3.700. Der US-Anteil sinkt dadurch, aber weniger, als man hofft: Er liegt dann immer noch bei rund 57 bis 60 Prozent. Den Unterschied zwischen diesen Indizes kannst du bei Finanztip im Detail nachlesen.

Das ist die eigentliche Pointe für dein Depot: Mehr Breite bringt vor allem mehr Titel, nicht den Abschied vom US-Übergewicht. Ein globaler Index ist USA-lastig, weil die US-Konzerne tatsächlich den größten Teil des weltweiten Börsenwerts ausmachen. Das Gewicht bildet die Welt ab, wie sie gerade bewertet ist.

Was hilft

Der Fix ist ein breiterer Index, kein Ausstieg

Wer das US-Gewicht zu hoch findet, braucht deshalb keinen Abschied von Indexfonds. Der naheliegendste Schritt ist ein breiterer Index als Basis. Ein einzelner FTSE All-World oder ein MSCI All Country World deckt Industrie- und Schwellenländer in einem Produkt ab und nimmt tausende Firmen mit. Nicht umsonst empfehlen Verbraucherportale wie Finanztip inzwischen einen solchen All-World als Standard-Baustein statt des reinen MSCI World.

Wer gezielter gegensteuern will, kann einzelne Bausteine ergänzen: einen Schwellenländer-Anteil, kleinere Firmen über einen Small-Cap-Index, oder eine gleichgewichtete Variante, in der jede Aktie denselben Anteil bekommt statt eines Gewichts nach Größe. Das verschiebt das Gewicht weg von den paar Riesen an der Spitze.

Ein ehrlicher Hinweis gehört dazu: Kein nach Marktwert gebauter Welt-Index entkommt dem US-Gewicht ganz, weil er die tatsächliche Bewertung der Weltbörsen abbildet. Breiter streuen senkt das Klumpenrisiko, es macht es nicht zu null. Wer das erwartet, wird enttäuscht und überdreht am Ende die Konstruktion.

Ehrlich gerechnet

Breiter streuen kostet Rendite, wenn die Großen weiter führen

Jede Abkehr vom Marktgewicht ist eine aktive Wette, auch wenn sie passiv klingt. Wer die USA untergewichtet, gleichgewichtet oder stark auf kleinere Firmen setzt, gewinnt nur dann, wenn genau diese Ecken künftig besser laufen als die Schwergewichte. Solange die großen US-Konzerne vorn bleiben, kostet die breitere Aufstellung Rendite.

Das ist kein Argument gegen das Streuen, sondern eines für realistische Erwartungen. Eine gleichgewichtete oder USA-arme Strategie ist nicht „sicherer“ im einfachen Sinn. Sie ist anders gewichtet und hat andere gute und schlechte Phasen. Mehr Ausgewogenheit kann sich auszahlen, wenn die Konzentration sich irgendwann auflöst. Garantiert ist das nicht.

Wichtig ist nur, die Entscheidung bewusst zu treffen. Wer das Tech-Übergewicht senkt, tauscht eine Wette gegen eine andere, einen Gratis-Trick gibt es dabei nicht. Diese Wahl sollte zu deinem Anlagehorizont und deinen Zielen passen, nicht zur Tagesstimmung an der Börse.

Praxisbeispiel

Der Unifonds: wenn die Sorge zum Verkaufsargument wird

Nimm Markus, 38, der seine ETF-Sparpläne hinterfragt, weil er online ständig vom Klumpenrisiko liest. Ein Bekannter empfiehlt ihm einen aktiv gemanagten Klassiker als angeblich sicherere Alternative: den Unifonds von Union Investment, aufgelegt 1956, mit gut acht Prozent Rendite pro Jahr seit Auflegung. Das klingt nach Erfahrung und nach Können.

Beim zweiten Blick löst sich das Argument auf. Der Unifonds ist im Kern ein Deutschland-Fonds, sein Vergleichsindex ist der DAX, und er hält nur rund 50 Aktien, fast ausschließlich deutsche Standardwerte. Gut acht Prozent pro Jahr sind damit ungefähr das, was der deutsche Aktienmarkt über lange Zeiträume ohnehin gebracht hat, kein Beleg für besonderes Können. Bei Morningstar steht der Fonds zuletzt bei drei von fünf Sternen, und das ist dort kein Lob, sondern der Durchschnitt: Die mittlere Note geht per Methodik an das mittlere Drittel jeder Vergleichsgruppe. Als reiner Deutschland-Fonds mit 50 Werten ist er zudem selbst hoch konzentriert und bündelt das Klumpenrisiko nur auf einen einzigen Heimatmarkt.

Vor allem kostet er. Rund 1,45 Prozent laufende Kosten pro Jahr plus fünf Prozent Ausgabeaufschlag stehen gegen einen DAX-ETF mit etwa 0,15 Prozent und ohne Aufschlag. Auf 10.000 Euro sind das allein beim Kauf 500 Euro, die erst wieder verdient werden müssen, und danach Jahr für Jahr rund 145 statt 15 Euro. Als grobe Faustregel frisst ein Prozentpunkt jährliche Mehrkosten über 30 Jahre etwa ein Viertel des Endvermögens, und der Abstand ist hier größer als ein Punkt.

Dazu kommt ein Denkfehler, der selten auffällt: Genannt wird der eine Fonds, der seit 1956 durchgehalten hat. Die vielen Fonds aus derselben Zeit, die unterdurchschnittlich liefen und längst geschlossen wurden, tauchen in keiner Empfehlung auf. Ein Überlebender beweist nicht, dass der Weg im Schnitt funktioniert.

Häufige Fehler

Was beim Thema Klumpenrisiko schiefgeht

Die meisten Fehler entstehen nicht beim Index, sondern in der Reaktion auf die Schlagzeile. Wer aus Sorge das Falsche tut, handelt sich oft ein größeres Problem ein als das, das er lösen wollte.

Diese Reaktionen kosten am meisten:

- Den ETF mit dem Index verwechseln und Indexfonds pauschal für gefährlich halten. Das Gewicht steckt im Index, die Hülle ist nur der Transporter.

- Aus Angst vor Konzentration in ein teureres, aktives Produkt mit Ausgabeaufschlag flüchten. Die Kur ist dann oft riskanter und teurer als die Krankheit.

- Mehrere ETFs kaufen und sich breiter gestreut fühlen, obwohl sich S&P 500, MSCI World und Nasdaq 100 weitgehend in dieselben Spitzenwerte einkaufen. Drei Produkte mit demselben Kopf sind keine Streuung.

- Den MSCI World für die ganze Welt halten. Er enthält nur Industrieländer und ist zu rund zwei Dritteln in den USA investiert.

- In Panik komplett aus Aktien aussteigen. Das tauscht ein überschaubares Konzentrationsrisiko gegen das ziemlich sichere Risiko, langfristig hinter der Inflation zu landen.

Entscheidungshilfe

So prüfst du dein Depot auf echte Streuung

Bevor du etwas umbaust, lohnt ein nüchterner Blick auf das, was du schon hast. Die nötigen Angaben stehen im Factsheet jedes ETF, meist auf einer Seite: die größten Positionen sowie die Länder- und Branchengewichte.

Drei Schritte und eine Einordnung:

- Schritt 1: Schau dir die zehn größten Positionen deiner ETFs an und addiere die Überschneidungen. Tauchen überall dieselben Namen auf, hast du weniger Streuung als Produkte.

- Schritt 2: Rechne den USA- und den Technologie-Anteil über alle Fonds zusammen. So siehst du dein echtes Übergewicht, nicht das je einzelnen Produkts.

- Schritt 3: Gleiche das mit deinem Zeithorizont ab. Über 20 oder 30 Jahre relativiert sich eine zeitweise hohe Konzentration stärker als über drei Jahre.

- Einordnung: Stört dich das Gewicht, wähle einen breiteren All-World als Basis oder ergänze gezielt Schwellenländer und kleinere Firmen. Verstehst du den Grund und akzeptierst ihn, ist Nichtstun eine legitime Entscheidung.

Was bleibt

Echte Balance ist langweilig und günstig

Das Klumpenrisiko in cap-gewichteten Indizes ist echt, und es ist über die letzten Jahre gewachsen. Wer das weiß, trifft bessere Entscheidungen als jemand, der entweder in Panik verkauft oder die Konzentration ganz ignoriert.

Die Antwort darauf ist unspektakulär: ein breiter, weltweiter Index als Basis, bei Bedarf um Schwellenländer oder kleinere Firmen ergänzt, zu niedrigen Kosten und über einen langen Zeitraum gehalten. Wie viel davon überhaupt zum Anlegen übrig bleibt, klärt sich am einfachsten über ein grobes Budget, etwa nach der 50-30-20-Regel.

Skeptisch lohnt es sich vor allem dann zu sein, wenn ein reales Risiko nur als Aufhänger dient, um dir etwas Teureres und Engeres zu verkaufen. Die wenigsten guten Anlageentscheidungen sind aufregend.

Häufige Fragen

- Ist ein ETF wegen des Klumpenrisikos gefährlich?

- Das Klumpenrisiko steckt im Index, nicht in der ETF-Hülle. Ein ETF auf einen breiten Welt-Index streut über tausende Firmen und senkt das Risiko einzelner Pleiten deutlich. Eng wird es nur, wenn der zugrunde liegende Index selbst stark konzentriert ist, etwa beim Nasdaq 100. Die Lösung ist dann ein breiterer Index, kein Verzicht auf Indexfonds.

- Ist mein MSCI World noch breit genug gestreut?

- Der MSCI World enthält rund 1.300 Aktien, aber nur aus Industrieländern, und ist nach Marktgewicht zu etwa zwei Dritteln in den USA investiert. Für viele ist das in Ordnung, weil es die tatsächliche Bewertung der Märkte abbildet. Wer breiter aufgestellt sein will, nimmt mit einem All-World oder ACWI die Schwellenländer dazu. Der US-Anteil sinkt dadurch aber nur auf knapp 60 Prozent.

- Schützt ein gleichgewichteter ETF vor dem Klumpenrisiko?

- Ein gleichgewichteter Index gibt jeder Aktie denselben Anteil und senkt so das Gewicht der größten Werte spürbar. Das ist aber eine aktive Abweichung vom Markt: Sie zahlt sich nur aus, wenn kleinere Werte künftig besser laufen als die Schwergewichte. Laufen die Großen weiter vorn, kostet die Gleichgewichtung Rendite. Ein Selbstläufer ist sie nicht.

- Wie sehe ich, wie konzentriert mein ETF ist?

- Jedes Factsheet zeigt die größten Positionen sowie die Länder- und Branchengewichte, meist auf einer Seite. Schau dir die zehn größten Werte sowie den USA- und Technologie-Anteil an. Hast du mehrere ETFs, addiere die Überschneidungen, denn oft stecken überall dieselben Namen drin.

Quellen & weiterführende Links

- Union Investment: UniFonds (DE0008491002), Fondsporträt mit Kosten und Vergleichsindex

- BaFin: Börsengehandelte Indexfonds (ETFs)

- Finanztip: MSCI World Index, Zusammensetzung und USA-Anteil

- Finanztip: FTSE All-World ETF, Zusammensetzung und Vergleich

- justETF: iShares Core MSCI World UCITS ETF (IE00B4L5Y983)

- justETF: Vanguard FTSE All-World UCITS ETF (IE00B3RBWM25)

- Pensions & Investments: S&P 500 Index-Konzentration der Top-10-Werte

Nächster Schritt

Erst der Überblick, dann die Feinarbeit am Depot

Wie breit du streust, ist die Kür. Davor steht die Frage, wie viel am Monatsende überhaupt zum Anlegen übrig bleibt. Das Portora Cockpit macht deinen Geldfluss und deine Sparquote über frei wählbare Zeiträume sichtbar, damit du auf einer ehrlichen Grundlage entscheidest, statt zu schätzen.

Mehr zum DashboardVom Wissen in die Anwendung

Wenn du die Einordnung auf deine eigene Lage anwenden willst, findest du in Portora den direkten Einstieg.

Wissen schafft Orientierung. Der nächste Schritt bleibt die Registrierung oder der Blick in die passende Produktseite.