Stand:

Markt & Investieren

Achte Woche Zuflüsse, während die Kurse fallen, und warum das kein Widerspruch ist

Stand 17. Juli 2026. Während die Aktienmärkte diese Woche kräftig nachgeben, läuft eine andere Zahl in die Gegenrichtung. Die Aktienfonds haben die achte Woche in Folge Zuflüsse gezogen. Der Reflex liest das als Nachfrage und damit als Rückenwind, oder nach einem Abverkauf umgekehrt als Flucht. Diese Analyse zeigt, warum Zufluss und Nachfrage zwei verschiedene Dinge sind, warum die Zahl ein Rückspiegel ist und was von dem scheinbaren Widerspruch übrig bleibt. Der Text ist eine Momentaufnahme und keine Aussage über einen einzelnen Titel.

Die Zerlegung in Zahlen

Fluss und Nachfrage, zwei verschiedene Dinge

Die zentralen Begriffe des Themas nebeneinander, für den schnellen Überblick. Die Details stehen im Text darunter. Die amtlichen Fluss-Daten stammen von der EZB und der Bundesbank.

| Begriff | Was er wirklich misst |

|---|---|

| Zufluss in Aktienfonds | welche Verpackung das Geld wählt, nicht wie viel Geld im Aktienmarkt liegt |

| Nettoemission von Fondsanteilen | Bruttokäufe minus Bruttoverkäufe von Fondsanteilen, die Kennzahl, die EZB und Bundesbank amtlich erheben |

| Bestand am Markt | Kurs mal Stückzahl, eine Mark-to-Market-Größe, kein Topf mit eingezahltem Geld |

| Handelsvolumen | wie viele Aktien den Besitzer wechseln, sagt nichts über die Richtung |

| Kurs | der Preis der letzten, eiligsten Transaktion am Rand, der die ganze Menge neu bewertet |

| Stichtag der Fluss-Statistik | der bereits vergangene Zeitraum, den die Zahl beschreibt, oft Wochen alt |

Was die Zahl behauptet

In steigenden Märkten gehört eine Zahl zum festen Repertoire, die Aktienfonds hätten die soundsovielte Woche in Folge Zuflüsse gezogen. Gelesen wird das als Nachfrage und damit als Rückenwind. Das Geld strömt weiter herein, die Rally hat also Substanz, es gibt mehr Käufer als Verkäufer. Dreht der Markt, kippt derselbe Satz in sein Gegenteil, die Anleger fliehen, das Geld zieht ab, jetzt geht es abwärts. In beiden Fassungen gilt der Fluss als Motor des Kurses, einmal als Gaspedal, einmal als Bremse.

Besonders eindrücklich wird der Frame in einer Woche wie dieser, in der eine lange Zuflussserie direkt neben einem scharfen Kursrutsch steht. Geld strömt rein, und trotzdem fallen die Kurse. Das sieht aus wie ein Paradox, und Paradoxien sind in den Märkten fast immer ein Zeichen dafür, dass zwei Dinge verwechselt werden, die man trennen muss. Genau das ist hier der Fall. Der scheinbare Widerspruch verschwindet vollständig, sobald man erstens versteht, was ein Zufluss überhaupt ist, und zweitens, welchen Zeitraum die Zahl beschreibt. Beide Fragen lassen sich ohne teuren Datendienst beantworten, und am Ende bleibt von dem Rückenwind wenig übrig, dafür eine Lesetechnik, die bei jeder Fluss-Schlagzeile wieder trägt.

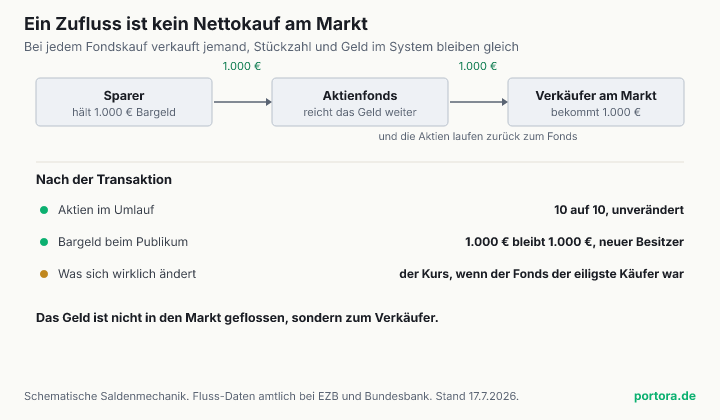

Ein Zufluss ist kein Nettokauf am Markt

Der erste und größte Denkfehler steckt in der Vorstellung, ein Zufluss in einen Fonds sei dasselbe wie ein Nettokauf am Aktienmarkt. Das ist er nicht. Wenn du 1.000 Euro in einen Aktienfonds gibst, kauft der Fonds dafür Aktien, so weit stimmt das Bild. Aber jede einzelne Aktie, die er kauft, hat ihm jemand verkauft, und dieser Verkäufer hält nun deine 1.000 Euro. Die Aktien haben den Besitzer gewechselt, vom Verkäufer zum Fonds, und das Geld hat den Besitzer gewechselt, von dir zum Verkäufer. Die Zahl der Aktien im Umlauf hat sich um kein einziges Stück verändert, und der Betrag an Bargeld, den das Publikum insgesamt hält, ist ebenfalls gleich geblieben. Er liegt nur woanders.

Daraus folgt der Satz, an dem sich alles entscheidet. Der Aktienmarkt ist kein Behälter, der sich füllt, wenn Geld hineinströmt, sondern ein Ort, an dem Eigentum zu einem Preis den Besitzer wechselt. Für jeden Euro, der hineingeht, geht bei einem Verkäufer ein Euro heraus, sonst käme das Geschäft gar nicht zustande. Auf der Ebene des ganzen Marktes gibt es zu jedem Käufer einen Verkäufer, und deshalb ist die Rede vom Geld, das in den Markt fließt, eine Verwechslung. Das Geld ist nicht in den Markt geflossen, es ist durch den Fonds hindurch zum Verkäufer geflossen. Eine Aktie ist ohnehin Miteigentum an einem Unternehmen, das den Besitzer wechselt, und keine Einzahlung in einen Topf, das ist der Ausgangspunkt in Aktien verstehen.

Das Schaubild macht die Erhaltung sichtbar. Auf der einen Seite läuft dein Geld über den Fonds zum Verkäufer, auf der anderen läuft die Aktie vom Verkäufer zum Fonds. Am Ende sind genauso viele Aktien im Umlauf wie vorher und genauso viel Bargeld beim Publikum wie vorher. Gewechselt haben nur die Eigentümer und die Verpackung. Wer diese eine Zerlegung verinnerlicht, liest den Satz von den acht Zuflusswochen nie wieder als Aussage darüber, wie viel Geld im Markt steckt.

Der Kurs entsteht am Rand

Bleibt der naheliegende Einwand. Wenn viel Geld hereinkommt, muss der Kurs doch steigen, das sieht man doch. Hier steckt die zweite, feinere Verwechslung. Ein Kurs entsteht nicht aus der Summe des gehandelten Geldes, sondern am Rand, bei der letzten und eiligsten Transaktion. Der Stand eines Index ist die Summe aus Kurs mal Stückzahl über alle enthaltenen Aktien, eine Größe, die laufend zum letzten gehandelten Preis neu bewertet wird. Zahlt der eiligste Käufer für ein kleines Paket ein Prozent mehr, wird die gesamte Menge dieser Aktie ein Prozent höher bewertet, obwohl nur ein Bruchteil der Stücke wirklich den Besitzer gewechselt hat. Der Kurs ist damit eine Aussage über die Zahlungsbereitschaft am Rand, nicht über das Volumen dahinter.

Daraus folgt, dass die Höhe eines Zuflusses und die Höhe einer Kursbewegung nur lose zusammenhängen. Der Börsenwert einer großen Aktie kann an einem einzigen Tag um Milliarden steigen, während gemessen am gesamten Bestand nur wenig Geld tatsächlich die Hände gewechselt hat. Umgekehrt kann ein großer Zufluss den Kurs flach lassen, wenn ihm ein ebenso entschlossenes Verkaufen begegnet, denn dann findet die zusätzliche Nachfrage bei den bisherigen Kursen genug Gegenpart. Wie ein Preis überhaupt aus dem Zusammentreffen von Angebot und Nachfrage am Rand entsteht, zerlegt der Beitrag Wie Preise entstehen. Für die Fluss-Schlagzeile heißt das, dass die scheinbar so kausale Kette von viel Geld rein zu Kurs rauf gar nicht existiert. Zwischen beiden liegt der Rand, und dort entscheidet nicht die Menge, sondern der Preis, den der Eiligste zu zahlen bereit ist.

Ein Blick auf das Handelsvolumen macht das greifbar. An einem gewöhnlichen Börsentag wechselt nur ein kleiner Bruchteil der ausstehenden Aktien einer großen Gesellschaft den Besitzer, oft deutlich unter einem Prozent, und trotzdem wird der gesamte Bestand mit dem letzten Kurs neu bewertet. Wenn die Nachrichten melden, der Wert eines Index sei an einem Tag um viele Milliarden gestiegen, dann ist fast nichts davon frisch eingezahltes Geld. Es ist die Neubewertung einer riesigen, längst gehaltenen Menge zu einem etwas höheren Randpreis. Genau deshalb führt die Vorstellung in die Irre, hinter einem Kursanstieg stehe eine ebenso große Summe, die hereingekommen sei. Die Summe, die wirklich den Besitzer gewechselt hat, ist meist nur ein Bruchteil des Wertzuwachses, den sie ausgelöst hat. Wer den Kursanstieg mit einem Geldzufluss verwechselt, verwechselt die Neubewertung des Bestands mit einer Einzahlung, die es nie gab.

Der Rückspiegel

Der scheinbare Widerspruch dieser Woche hat noch einen zweiten, ganz banalen Grund, den Zeitversatz. Eine wöchentliche Fluss-Zahl wird aus den Meldungen der Fonds zusammengetragen und erst danach veröffentlicht. Die achte Zuflusswoche in Folge beschreibt also Wochen, die bereits abgeschlossen sind, und die jüngste davon endete, bevor der Kursrutsch überhaupt begann. Zuflussserie und Minus-Tag reden damit über verschiedene Zeitfenster, und deshalb können sie nebeneinander stehen, ohne dass eins das andere widerlegt. Wer eine Fluss-Zahl liest, sollte deshalb zuerst nach ihrem Stichtag fragen und nicht nach ihrer Höhe. Die Zahl ist ein Rückspiegel, kein Blick durch die Windschutzscheibe.

Die amtlichen Fassungen dieser Statistik sind sogar noch deutlich langsamer. Die Europäische Zentralbank und die Bundesbank erheben die Zu- und Abflüsse der Investmentfonds monatlich, mit einem Stand zum Monatsende und einer Veröffentlichung Wochen später. Die deutsche Investmentfondsstatistik für Februar 2026 etwa erschien am 20. Februar und beschrieb einen bereits geschlossenen Zeitraum. Ob du also die schnelle Zahl eines kommerziellen Anbieters liest oder die langsame der Notenbank, du blickst in beiden Fällen zurück. Das ist kein Mangel der Statistik, die ihre Aufgabe genau erfüllt, sondern eine Eigenschaft, die man beim Lesen mitdenken muss. Eine Zahl über die Vergangenheit taugt schlecht als Begründung für die Kursbewegung von heute Vormittag.

Dazu kommt, dass schon die schnelle Wochenzahl selbst weicher ist, als sie klingt. Solche Reihen werden aus einer Stichprobe meldender Fonds geschätzt und hochgerechnet, und sie werden in den Folgewochen nachträglich korrigiert, sobald genauere Meldungen eintreffen. Die Zahl, die heute als achte Zuflusswoche durch die Schlagzeilen läuft, kann später kleiner ausfallen oder das Vorzeichen wechseln, ohne dass das noch jemand meldet. Wer auf eine einzelne, frische Fluss-Zahl viel Gewicht legt, verlässt sich also nicht nur auf einen Rückspiegel, sondern auf einen noch beschlagenen. Das ist kein Vorwurf an die Anbieter, eine Schätzung aus einer Stichprobe ist ein legitimes und übliches Verfahren, aber es ist ein weiterer Grund, die eine frische Zahl nicht als harten Beleg zu lesen.

Was ein Zufluss doch verrät

Damit ist die Fluss-Zahl nicht wertlos, sie sagt nur etwas anderes, als die Schlagzeile behauptet. Was EZB und Bundesbank tatsächlich messen, ist die Nettoemission von Fondsanteilen, also die Bruttokäufe von Fondsanteilen abzüglich der Rückgaben. Das ist eine Aussage darüber, welche Verpackung die Anleger für ihr Geld wählen, etwa ob es vom Bankkonto in einen Fondsmantel wandert, und nicht darüber, wie viel Geld insgesamt im Aktienmarkt liegt. Es ist ein Signal über die Zusammensetzung der Ersparnis, nicht über die Nachfrage am Markt. Und auf lange Sicht ist genau das interessant. Verschieben die privaten Haushalte über Jahre einen wachsenden Teil ihres Vermögens in Aktienfonds, ändert das langsam, wem der Markt gehört.

Für einen deutschen Anleger ist der wichtigste Fluss dieser Art der eigene Sparplan. Eine monatliche Sparplanrate in einen Welt-ETF ist selbst so ein Zufluss, ein steter Tropfen, der Monat für Monat Anteile kauft, unabhängig davon, ob die Kurse gerade hoch oder tief stehen. Sein Wert liegt aber nicht darin, dass er den Markt stützt, sondern darin, dass er über die Zeit zu vielen verschiedenen Kursen kauft und dem Sparer das Raten über den richtigen Zeitpunkt abnimmt. Dass eine breite Streuung dabei an wenigen großen Namen hängt, ist eine andere Geschichte, die der Beitrag zum ETF-Klumpenrisiko durchrechnet. Der Punkt hier ist bescheidener. Dein Sparplan ist ein Fluss, und über ihn weißt du längst, was ein Fluss ist und was nicht, nämlich eine Entscheidung über die Verpackung und den Rhythmus, kein Urteil über den Preis dieser Woche.

Der faire Gegenpunkt

Der ehrliche Einwand lautet, dass Flüsse eben doch Kurse bewegen, und pauschal zu sagen, sie täten es nie, wäre falsch. Am Rand kann eine dauerhaft einseitige Nachfrage den Preis über die Zeit nach oben schieben, besonders in engen, wenig liquiden Marktsegmenten, wo ein steter Kaufauftrag auf ein knappes Angebot trifft. Die Aufnahme einer Aktie in einen großen Index zwingt die passiven Fonds zum Kauf und hebt den Kurs sichtbar, eine erzwungene Rückgabewelle in der Panik drückt ihn, und beides sind reale Preiswirkungen von Flüssen. Dazu trägt die Fluss-Richtung einen Stimmungsgehalt. Dass Privatanleger nahe der Höchststände einsteigen und nahe der Tiefs aussteigen, ist ein wiederkehrendes Muster, das eine gewisse, oft gegenläufige Information trägt.

Die richtige Formulierung ist deshalb eng, nicht absolut. Eine Fluss-Zahl ist kein Maß für die Nettonachfrage am Markt, und sie übersetzt sich nicht mechanisch in eine Kursbewegung derselben Woche. Aber ein anhaltender Fluss-Druck am Rand kann Kurse bewegen, und die Richtung der Privatanleger-Flüsse taugt als grobes Stimmungsbild. Was falsch ist, ist allein der schnelle Reflex, viel Geld rein bedeute mehr Nachfrage bedeute höhere Kurse in dieser Woche. Zwischen dem groben Fehler und der feinen Wahrheit liegt genau der Unterschied, den dieser Text zieht, zwischen dem einmaligen Zufluss als vermeintlichem Kurstreiber und dem dauerhaften Fluss als langsamer, struktureller Kraft.

Was das für Anleger heißt

Aus dieser Analyse folgt keine Kauf-, Verkaufs- oder Halteaussage, und sie trifft ausdrücklich keine. Was du mitnehmen kannst, ist eine Prüfroutine für die nächste Fluss-Schlagzeile, und die besteht aus drei Fragen. Erstens der Stichtag. Welchen Zeitraum beschreibt die Zahl, und ist dieser Zeitraum von den Ereignissen inzwischen überholt, wie bei einer Zuflussserie, die vor dem Abverkauf endete. Zweitens die Verpackung. Ist von der Nettoemission von Fondsanteilen die Rede, also davon, in welchem Mantel das Geld liegt, oder wird daraus eine Behauptung über die Nachfrage am ganzen Markt gemacht. Drittens der Rand. Unterstellt die Geschichte, dass die Höhe des Flusses die Kursbewegung erklärt, obwohl der Kurs am Rand entsteht und nicht am Volumen.

Die Risiken liegen dabei auf beiden Seiten, und diese Analyse löst sie nicht auf. Wer Flüsse ganz abtut, übersieht, dass eine dauerhafte Verschiebung der Ersparnis und ein Druck am Rand in engen Segmenten sehr wohl wirken. Wer umgekehrt jede Zuflussserie als Beleg dafür nimmt, dass die Rally Substanz habe, kauft sich ein Signal ein, das zum größten Teil aus einer Verwechslung von Fluss und Nachfrage besteht und obendrein aus der Vergangenheit stammt. Zwischen diesen beiden Fehlern liegt die nüchterne Lesart, und wo genau du dich einrichtest, bleibt deine Entscheidung. Am Ende gehört diese Zahl in dieselbe Familie wie andere große, eindrucksvolle Marktgrößen, die etwas anderes messen, als sie zu messen scheinen. Warum ein umgeschichteter Bestand den Wechselkurs nicht so bewegt wie ein Fluss, zeigt die Analyse zu einem Staatsfonds und dem Yen, und warum ein Rekord-Short in Anleihen eine Absicherung ist und keine Wette, die Analyse zum Rekord-Short in US-Staatsanleihen. Jede dieser Zahlen wird kleiner und ehrlicher, sobald man fragt, was sie wirklich zählt.

Quellen

Zur Entstehung dieses Artikels

Dieser Beitrag wurde auf Basis der unten verlinkten Quellen mit KI-Unterstützung erstellt und vor Veröffentlichung redaktionell geprüft. Der Kern des Textes ist eine Saldenmechanik, also eine buchhalterische Identität. Dass jeder Kauf am Sekundärmarkt einen Verkäufer hat und die Zahl der umlaufenden Aktien dabei unverändert bleibt, ist keine strittige Zahl, sondern eine Folge der Funktionsweise des Handels. Was die amtliche Fluss-Statistik misst, die Nettoemission von Fondsanteilen als Bruttokäufe minus Rückgaben, beruht auf den Investmentfonds-Statistiken der Europäischen Zentralbank und der Deutschen Bundesbank. Diese Reihen erscheinen monatlich und mit Verzug, was die Aussage zum Rückspiegel-Charakter trägt.

Zur Behandlung der Ausgangszahl: Die wiederkehrende Aussage, Aktienfonds hätten die achte Woche in Folge Zuflüsse gezogen, ist im Text als Frame benannt und nicht als eigene, belegte Zahl übernommen. Solche wöchentlichen Fluss-Aggregate stammen von kommerziellen Auswertungsdiensten und nicht von einer amtlichen Stelle. Das Rechenbeispiel mit den 1.000 Euro und den zehn Aktien ist ausdrücklich illustrativ und beschreibt keine gemessenen Marktwerte.

Stand der Einordnung: 17. Juli 2026. Dieser Beitrag ist eine Momentaufnahme. Die beschriebenen Mechanismen gelten unabhängig von der Kurslage eines einzelnen Tages, die konkreten Fluss- und Kurszahlen der laufenden Woche verändern sich hingegen fortlaufend.

Dieser Beitrag ist eine journalistische Analyse und Einordnung zu allgemeinen wirtschaftlichen Zusammenhängen. Er stellt keine Anlageberatung und keine Anlage- oder Anlagestrategieempfehlung im Sinne der Marktmissbrauchsverordnung (EU) 596/2014 dar, ist keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten und ersetzt keine individuelle Beratung. Genannte Wertpapiere, Indizes oder Anlageklassen dienen ausschließlich der Veranschaulichung. Jede Anlageentscheidung liegt in eigener Verantwortung.

Portora kennenlernen

Wenn dich Einordnung im Alltag interessiert, liest Portora deine eigenen Zahlen genauso ruhig.

Hier ordnen wir wirtschaftspolitische Entwicklungen sachlich ein. Im Cockpit siehst du, wie sie auf deine eigene Situation wirken.