Stand:

Markt & Investieren

Der Rekord-Short in US-Staatsanleihen ist ein Hedge, keine Wette gegen den Staat

Stand 13. Juli 2026. Die großen Anleihehändler halten erstmals seit langem einen Rekord-Netto-Short in US-Staatsanleihen, und viele lesen das als Wette gegen den amerikanischen Staat. Tatsächlich ist es überwiegend das eine Bein eines abgesicherten Geschäfts, des Basis-Trades. Diese Einordnung ist eine Momentaufnahme und verschiebt sich mit neuen Daten.

Die Lage in Zahlen

Quelle: Federal Reserve, Federal Reserve Bank of New York, Office of Financial Research und CFTC, Stand Juli 2026

Die wichtigsten Zahlen auf einen Blick

Alle relevanten Zahlen des Themas gebündelt, für den schnellen Überblick. Die Details stehen im Text darunter.

| Zahl | Bedeutung |

|---|---|

| Rekord | Netto-Short der Primärhändler in Staatsanleihen, erstmals seit langem netto short |

| rund 830 Mrd. $ | Größe des Basis-Trades 2025, fast doppelt so hoch wie 2020 |

| über 1 Bio. $ | Short der Hebelfonds in 2-, 5- und 10-jährigen Treasury-Futures |

| 3,5 % | Anteil der Hebelfonds an den privat gehaltenen Staatsanleihen, 2020 rund 2,5 Prozent |

| rund 1,8 Bio. $ | Netto-Repo-Verschuldung der Hebelfonds, Ende 2025 |

| 10 bis 20-fach | typischer Hebel des Basis-Trades |

| März 2020 | letzter erzwungener Rückabwicklung, die den Anleihemarkt erschütterte |

| nahe null | Netto-Marktrisiko der abgesicherten Position, long minus short |

Quelle: Federal Reserve, Federal Reserve Bank of New York, Office of Financial Research, CFTC und Bank of England (Stand Juli 2026)

Was die Schlagzeile behauptet

Die großen Anleihehändler, die Primärhändler, die für den US-Staat neue Anleihen platzieren und den Markt am Laufen halten, sind auf einen Rekord-Netto-Short in US-Staatsanleihen gedreht. Zum ersten Mal seit langem sind sie unter dem Strich short in genau dem Papier, das sie sonst in Milliardenhöhe halten. Das ist ungewöhnlich genug, dass es die Fachwelt beschäftigt, und es lädt zu einer dramatischen Lesart geradezu ein.

Die naheliegende Erzählung lautet, sogar die großen Händler wetten inzwischen gegen die US-Staatsanleihe, der Markt für das sicherste Papier der Welt sei in Gefahr, die Zinsen müssten steigen. Ein Rekord-Short klingt nach einer massiven, gerichteten Wette, und wenn ausgerechnet die Profis am Anleihetisch sie eingehen, wird daraus schnell ein Alarmsignal. Diese Lesart verwechselt aber eine Position mit einer Meinung.

Denn ein Short ist nicht automatisch eine Wette auf fallende Kurse. Er kann auch das eine Bein eines abgesicherten Geschäfts sein, dessen anderes Bein genau in die Gegenrichtung zeigt. Und genau das ist hier zum großen Teil der Fall. Der Rekord-Short der Händler ist überwiegend das Spiegelbild eines Geschäfts, das Hebelfonds in großem Stil fahren, des sogenannten Basis-Trades. Wer die Mechanik kennt, liest die Rekordzahl völlig anders, nicht als Richtungswette, sondern als Fingerabdruck der Marktstruktur.

Ein Short, der sich fast aufhebt

Die Zerlegung ist einfacher, als das Fachwort klingt. Beim Basis-Trade kauft ein Hebelfonds eine Staatsanleihe am Kassamarkt und verkauft gleichzeitig den dazu passenden Terminkontrakt, den Future, auf dieselbe Anleihe. Er ist also long in der echten Anleihe und short im Future. Beide Beine beziehen sich auf dasselbe Papier, nur einmal für sofort und einmal für später. Netto trägt der Fonds damit kaum ein Zinsrisiko, denn wenn der Anleihekurs mit fallenden Zinsen steigt, gewinnt das eine Bein genau das, was das andere verliert.

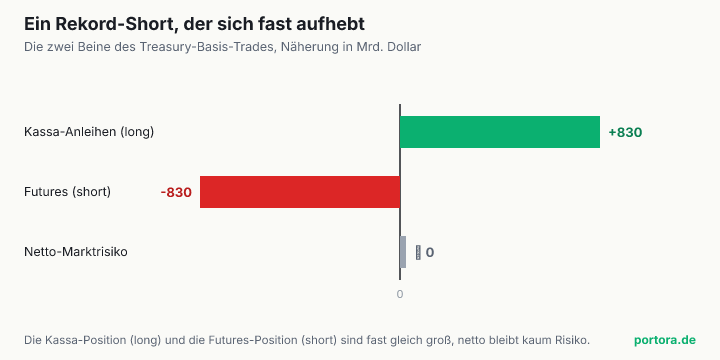

Verdient wird also nicht an der Richtung, sondern an der winzigen Differenz zwischen dem Kassa- und dem Terminpreis, der Basis, die bis zur Fälligkeit zusammenläuft. Diese Differenz ist so klein, dass sich das Geschäft nur mit hohem Hebel lohnt, üblicherweise dem Zehn- bis Zwanzigfachen, finanziert über kurzfristige Wertpapierpensionsgeschäfte, den Repo-Markt. Der Chart zeigt die zwei Beine nebeneinander. Der große long gehaltene Kassa-Bestand und der ähnlich große short gehaltene Future heben sich fast auf, das Netto-Marktrisiko liegt nahe null.

Und hier schließt sich der Kreis zu den Händlern. Damit ein Fonds die Kassa-Anleihe überhaupt long halten kann, muss ihm jemand die Gegenseite liefern und das Ganze finanzieren, und das sind die Primärhändler. Ihr Rekord-Netto-Short in der Kassa-Anleihe ist zu einem großen Teil das Spiegelbild dieser Fonds-Longs, plus die üblichen Absicherungen ihres eigenen Handelsbestands. Der Short steht also in ihren Büchern, aber die Meinung, gegen die er zu wetten scheint, gehört gar nicht dazu. Er ist Absicherung und Marktpflege, keine gerichtete Wette gegen den Staat.

Netto oder brutto, was der Short überhaupt misst

Ein zweiter Grund, warum die Rekordzahl täuscht, steckt im Wort short selbst. Eine Short-Zahl kann brutto oder netto gemeint sein, und das ist ein großer Unterschied. Brutto zählt nur das eine Bein, alle Verkaufspositionen zusammen, ohne die Gegenpositionen. Netto zieht die Longs ab und zeigt, was unter dem Strich wirklich übrig bleibt. Wer eine große Brutto-Short-Zahl sieht und sie als Netto-Wette liest, überschätzt das gerichtete Risiko dramatisch.

Bei den Händlern kommt hinzu, dass ihre gemeldete Position in den Kassa-Anleihen nur einen Ausschnitt ihres gesamten Buches ist. Derselbe Händler, der in der Kassa-Anleihe netto short ist, kann über Futures, Swaps und andere Instrumente längst gegengesteuert haben, sodass sein tatsächliches Zinsrisiko klein ist. Die eine veröffentlichte Zahl ist also nicht die ganze Wahrheit über seine Ausrichtung, sondern eine Scheibe aus einer viel größeren, weitgehend abgesicherten Bilanz. Genau deshalb löst der Rekordwert eine Suche nach Erklärungen aus statt einer einfachen Antwort.

Die Lehre gilt über die Anleihe hinaus. Fast jede spektakuläre Positionszahl, die durch die Nachrichten geht, ob ein Rekord-Short, ein Rekord-Long oder eine riesige Wette eines einzelnen Fonds, ist zuerst daraufhin zu prüfen, ob ihr eine Gegenposition gegenübersteht. Erst die Netto-Betrachtung sagt, ob jemand wirklich auf eine Richtung setzt. Ohne sie ist eine große Zahl vor allem eines, ein Zeichen für viel Aktivität, nicht für eine Meinung.

Warum überhaupt jemand die Basis handelt

Warum gibt es diese kleine Differenz zwischen Kassa- und Terminpreis überhaupt. Weil viele große, langfristige Anleger, etwa Versicherer und Pensionsfonds, aus Bequemlichkeit und aus Regelgründen lieber den Future kaufen als die echte Anleihe. Dadurch ist der Future oft ein wenig teurer, als er der Anleihe nach sein müsste. Der Basis-Trade nutzt genau diese Verzerrung, verkauft den etwas zu teuren Future und kauft die etwas zu billige Anleihe, und schiebt so beide Preise wieder zusammen.

Ökonomisch ist das kein Bösewicht-Geschäft, sondern eine Klempnerarbeit. Es verbindet den Kassa- und den Terminmarkt, hält deren Preise im Gleichlauf und liefert dem Kassamarkt zusätzliche Nachfrage, gerade wenn der Staat viele neue Anleihen auf den Markt bringt. In Jahren mit hoher Neuverschuldung, und die letzten waren solche Jahre, absorbiert dieser Handel einen Teil der Flut, die sonst niemand so leicht schlucken würde. So gesehen ist der Basis-Trade ein nützlicher Teil der Marktmechanik.

Ein Zahlenbeispiel macht greifbar, warum der Hebel überhaupt sein muss. Angenommen, die Basis bringt über die Laufzeit gerade einmal ein Zehntel Prozent, also einen Euro auf tausend eingesetzte. Als reines Geschäft wäre das kaum der Mühe wert. Setzt der Fonds aber für jeden eigenen Euro fünfzehn geliehene daneben, wird aus dem einen Zehntel Prozent, auf das eigene Kapital gerechnet, gut anderthalb Prozent, und das bei einer Position, die netto kaum schwankt. Der Hebel verwandelt eine winzige, fast sichere Differenz in eine ansehnliche Rendite, und genau dieser Reiz treibt das Volumen immer weiter nach oben. Er ist zugleich die Sollbruchstelle, denn dasselbe geliehene Geld, das die Rendite hebt, hebt im Stressfall auch den Verlust.

Der Preis dieser Nützlichkeit ist der Hebel. Weil die Basis so dünn ist, funktioniert das Geschäft nur mit dem Zehn- bis Zwanzigfachen an geliehenem Geld, und dieses Geld wird über Nacht im Repo-Markt immer wieder neu aufgenommen. Solange alles ruhig läuft, ist das kein Problem. Der ganze Aufbau steht und fällt aber mit der Annahme, dass die Finanzierung jederzeit verfügbar bleibt und die Basis brav zusammenläuft. Genau an dieser Annahme entzündet sich die eigentliche Sorge.

Wie groß das Ganze inzwischen ist

Die Größenordnung erklärt, warum die Rekordzahl überhaupt Schlagzeilen macht. Die Fed und das amtliche Finanzstabilitäts-Büro schätzen den gesamten Basis-Trade für 2025 auf rund 830 Milliarden Dollar, fast das Doppelte seines Höchststands von Anfang 2020. Der Anteil der Hebelfonds an den privat gehaltenen US-Staatsanleihen ist auf rund 3,5 Prozent gestiegen, von etwa 2,5 Prozent im Jahr 2020. Und in den Terminkontrakten hielten die Hebelfonds zeitweise über eine Billion Dollar an Short-Positionen.

Getragen wird das Ganze von einem riesigen Berg kurzfristiger Kredite. Die Netto-Verschuldung der Hebelfonds im Repo-Markt erreichte Ende 2025 rund 1,8 Billionen Dollar, etwa sechs Prozent aller ausstehenden marktfähigen Staatsanleihen. Das ist die Kehrseite der niedrigen Rendite pro Geschäft, wer an einer winzigen Differenz verdienen will, muss sie eben sehr oft und sehr groß hebeln. Über die Jahre ist daraus eine der größten und am stärksten gehebelten Positionen im ganzen Finanzsystem geworden.

Dass der Handel gerade jetzt Rekordstände erreicht, hat einen nüchternen Grund. Der Staat begibt seit Jahren sehr viele neue Anleihen, und je mehr Papier auf den Markt kommt, desto mehr Arbeit gibt es für die, die zwischen Kassa und Termin vermitteln. Der Rekord-Short der Händler ist damit weniger ein Stimmungsumschwung als ein Maß dafür, wie stark diese Vermittlungsmaschine läuft. Er wächst mit der Emission, nicht mit dem Pessimismus.

Das eigentliche Signal ist Fragilität, nicht Richtung

Wer den Rekord-Short als Richtungswette liest, misst also das Falsche. Das eigentliche Signal steckt nicht in der Richtung, sondern im Hebel. Eine Position, die netto kaum Zinsrisiko trägt, aber auf dem Zehn- bis Zwanzigfachen an über Nacht geliehenem Geld steht, ist in ruhigen Zeiten harmlos und in unruhigen brandgefährlich. Nicht weil jemand falsch auf die Richtung gesetzt hätte, sondern weil die Absicherung selbst reißen kann.

Genau das geschah im März 2020. Als in der Corona-Panik alle gleichzeitig Bargeld wollten, lief die Basis auseinander statt zusammen, die Finanzierung im Repo-Markt wurde teuer, und die gehebelten Fonds mussten ihre Positionen mit Verlust auflösen. Sie verkauften massenweise genau die Staatsanleihen, die als sicherster Hafen gelten, und trieben ausgerechnet den Markt für sichere Papiere in eine Funktionsstörung, bis die Notenbank mit Käufen eingriff. Das ist das Muster, das ein erzwungenes Entladen eines gehebelten Basis-Trades auslösen kann.

Deshalb schauen die Aufseher so genau hin. Die US-Notenbank, das Finanzstabilitäts-Büro und die Bank von England haben die Rekord-Shorts in Treasury-Futures ausdrücklich als Risiko benannt, wegen des hohen Hebels, der dünnen Sicherheiten und der Abhängigkeit von kurzfristiger Finanzierung. Der Rekord-Short ist für sie kein Kurssignal, sondern ein Fragilitätssignal. Er sagt nichts darüber, wohin die Zinsen laufen, aber einiges darüber, wie viel geliehenes Geld an einem stillen Ort im System hängt.

Der faire Gegenpunkt

Man kann die beruhigende Lesart auch überdehnen, und dass ein Rekord-Short Fragen aufwirft, trifft einen echten Punkt. Nicht der gesamte Händler-Short ist sauber als Basis-Trade-Absicherung erklärbar. Ein Teil kann auch daher rühren, dass die Händler unter der schieren Menge neuer Anleihen und unter ihren eigenen Bilanzregeln ächzen, oder dass einzelne Akteure tatsächlich vorsichtiger geworden sind. Wer alles pauschal als harmlose Absicherung abtut, macht es sich zu leicht.

Vor allem ist abgesichert nicht gleich risikolos. Der Basis-Trade ist gegen kleine Bewegungen der Zinsen geschützt, aber nicht gegen den Fall, dass die Basis selbst ausreißt oder die Finanzierung wegbricht. Genau dann verwandelt sich die scheinbar neutrale Position in einen Zwangsverkauf, und der trifft den ganzen Markt. Die Absicherung nimmt das Zinsrisiko heraus und legt dafür ein Liquiditäts- und Finanzierungsrisiko hinein, das seltener auftritt, dafür heftiger.

Der Einwand kippt aber dort, wo aus der Fragilität wieder eine Richtungsprognose wird. Dass ein gehebeltes Geschäft in einer Stresslage gefährlich werden kann, ist etwas völlig anderes als die Aussage, die Zinsen müssten jetzt steigen. Das eine ist eine Aussage über die Stabilität der Marktstruktur, das andere eine Wette auf den Preis. Der Rekord-Short berechtigt zur ersten Sorge, nicht zur zweiten. Genau diese Trennung, Struktur gegen Richtung, ist die eigentliche Lehre.

Was das für Anleger heißt

Was heißt das nun für dich, ohne dass daraus eine Kauf- oder Verkaufsempfehlung wird. Zuerst eine einfache Lesekompetenz. Eine Positionszahl, so groß und rekordverdächtig sie klingt, ist nicht dasselbe wie eine Marktmeinung. Ein Rekord-Short kann eine gerichtete Wette sein oder das Bein einer Absicherung, und ohne die Gegenseite weiß man nicht, welches von beiden. Wer künftig liest, die Profis wetten gegen die Anleihe, sollte zuerst fragen, ob dem Short irgendwo ein Long gegenübersteht.

Zweitens ist das, was du dir merken solltest, kein Kurssignal, sondern ein Strukturmerkmal. Unter dem ruhigsten Markt der Welt, dem für US-Staatsanleihen, liegt eine große, stark gehebelte Wette auf eine winzige Differenz, finanziert über Nacht. Das ist meistens unsichtbar und harmlos, kann sich in einer Stresslage aber in erzwungene Verkäufe übersetzen, die jeden Anleihe- und Mischfonds treffen, auch in einem breiten Welt-Anleihe-Depot. Für einen deutschen Anleger gilt das doppelt, denn dieselbe Mechanik gibt es am Markt für Bundesanleihen ebenso.

Und drittens, weder Panik noch Entwarnung folgen daraus. Der Rekord-Short ist kein Grund, aus Anleihen zu fliehen, denn er sagt nichts über die Richtung. Er ist aber auch kein Beleg, dass alles in Ordnung ist, denn der Hebel dahinter ist real und in der Vergangenheit schon einmal geplatzt. Die nüchterne Konsequenz ist, die Rekordzahl richtig einzuordnen und nicht zum Handeln zu missbrauchen. Welche Rolle sichere Anleihen in deinem Depot spielen, hängt an deinem Zeithorizont und deiner Risikotragfähigkeit, und diese Abwägung nimmt dir dieser Text nicht ab.

Quellen

- Decomposing Hedge Funds' U.S. Treasury Exposures (FEDS Note)

- Primary Dealer Statistics (Positionen, Finanzierung, Fails)

- Hedge Fund Monitor (Basis-Trade-Volumen, Repo-Verschuldung)

- Commitments of Traders (Positionierung der Leveraged Funds in Treasury-Futures)

- Financial Stability Report / Financial Policy Committee

- Dealer capacity and US Treasury market functionality (Working Paper 1138)

Zur Entstehung dieses Artikels

Dieser Beitrag wurde auf Basis der oben verlinkten Quellen mit KI-Unterstützung erstellt und vor Veröffentlichung redaktionell geprüft. Die Angaben zu den Händler-Positionen stammen von der Federal Reserve Bank of New York, die zur Größe und Struktur des Basis-Trades von der US-Notenbank und dem Office of Financial Research, die zu den Futures-Positionen von der CFTC und die Finanzstabilitäts-Einordnung von der Bank of England. Die genauen Wochenwerte verschieben sich laufend und sind mit Stand Juli 2026 zu lesen.

Stand der Einordnung: 13. Juli 2026. Dieser Beitrag ist eine Momentaufnahme. Positionsdaten verändern sich laufend, die beschriebenen Zusammenhänge werden bei neuen Daten aktualisiert.

Versionshistorie: Erste Veröffentlichung am 13. Juli 2026.

Hinweis: Dieser Beitrag ist eine journalistische Analyse und Einordnung zu allgemeinen wirtschaftlichen Zusammenhängen. Er stellt keine Anlageberatung und keine Anlage- oder Anlagestrategieempfehlung im Sinne der Marktmissbrauchsverordnung (EU) 596/2014 dar, ist keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten und ersetzt keine individuelle Beratung. Genannte Wertpapiere, Indizes oder Anlageklassen dienen ausschließlich der Veranschaulichung. Jede Anlageentscheidung liegt in eigener Verantwortung.

Portora kennenlernen

Wenn dich Einordnung im Alltag interessiert, liest Portora deine eigenen Zahlen genauso ruhig.

Hier ordnen wir wirtschaftspolitische Entwicklungen sachlich ein. Im Cockpit siehst du, wie sie auf deine eigene Situation wirken.