Stand:

Markt & Investieren

GPIF und der Yen: warum ein Umschichten den Wechselkurs nicht dreht

Stand 10. Juli 2026. Japan will seinen staatlichen Pensionsfonds GPIF dazu bringen, deutlich mehr im Inland anzulegen, und der Yen sprang darauf an. Diese Einordnung trennt den einmaligen Bestandseffekt einer Umschichtung von der Zinsdifferenz, die den Wechselkurs-Trend wirklich macht. Sie ist eine Momentaufnahme und verschiebt sich mit neuen Daten.

Die Zerlegung in Zahlen

Quelle: GPIF, Bank von Japan, Federal Reserve und Marktdaten (LSEG), Stand 10. Juli 2026

Die wichtigsten Zahlen auf einen Blick

Alle relevanten Zahlen des Themas gebündelt, für den schnellen Überblick. Die Details stehen im Text darunter.

| Zahl | Bedeutung |

|---|---|

| 293,6 Bio. Yen | verwaltetes GPIF-Vermögen Ende März 2026, rund 1,8 Billionen Dollar |

| 4 × 25 % | GPIF-Zielportfolio, je ein Viertel In- und Auslandsanleihen sowie In- und Auslandsaktien, rund die Hälfte im Ausland |

| rund 161 je Dollar | Yen am 10. Juli, plus 0,6 Prozent, nahe dem 40-Jahres-Tief der Vorwoche |

| rund 2,78 % | 10-jährige JGB-Rendite nach rund 10 Basispunkten Rückgang, stärkster Tagesrückgang seit einem Monat |

| 1,00 % | Leitzins der Bank von Japan seit 16. Juni 2026, höchster Stand seit September 1995 |

| 3,50 bis 3,75 % | US-Leitzins, ein Vorsprung von rund 2,5 Prozentpunkten am kurzen Ende |

| rund 90 Mrd. $ | grobe Größe einer Umschichtung von 5 Prozentpunkten aus dem Ausland, einmalig und über Monate verteilt |

| rund 41 Bio. Yen | GPIF-Überschuss im Geschäftsjahr 2025, sechstes Gewinnjahr in Folge |

Quelle: GPIF, Bank von Japan, Federal Reserve, Marktdaten (LSEG) und eigene Berechnung, Stand 10. Juli 2026

Was die Schlagzeile zu sagen scheint

Am Freitag sagte Japans Finanzministerin, die Regierung wolle die staatlichen Pensionsfonds, den weltgrößten GPIF eingeschlossen, dazu bewegen, deutlich mehr in japanische Finanzanlagen zu investieren. Die Reaktion kam sofort. Der Yen, der in der Vorwoche das schwächste Niveau seit 40 Jahren erreicht hatte, sprang auf rund 161 pro Dollar. Die Renditen japanischer Staatsanleihen fielen, die zehnjährige um rund 10 Basispunkte, den stärksten Tagesrückgang seit einem Monat. Die schnelle Lesart lautet, der größte Pensionsfonds der Welt kommt heim, damit dreht der Yen, und die jahrelange Schwäche ist vorbei.

Die Richtung der Geschichte ist nachvollziehbar. GPIF ist gewaltig, 293,6 Billionen Yen oder rund 1,8 Billionen Dollar, und gut die Hälfte davon liegt im Ausland. Verschiebt der Fonds sein Gewicht wirklich nach Hause, dann verkauft er ausländische Anlagen und kauft japanische, und das ist echtes Geld. Die Schlagzeile presst diese plausible Kette in eine Zeile. Nur wirft sie zwei sehr verschiedene Dinge zusammen, die einmalige Verschiebung eines Bestands und die laufende Kraft, die den Trend einer Währung erst macht.

Diese Art Schlagzeile kehrt jedes Mal wieder, wenn ein großer Kapitaltopf nach Hause gelenkt werden soll. Es lohnt, sie einmal in Ruhe auseinanderzunehmen, statt bei jeder Neuauflage neu zu erschrecken. Denn ob eine Währung ein paar Wochen zuckt oder für Jahre dreht, entscheidet sich nicht an der Ansage, sondern daran, welche der beiden Kräfte gerade wirkt.

Der Wechselkurs folgt dem Fluss, nicht dem Bestand

Ein Wechselkurs ist der Punkt, an dem sich Angebot und Nachfrage nach einer Währung treffen, und zwar an jedem Handelstag neu. Das ist der entscheidende Unterschied. Eine einmalige Umschichtung ist eine Anpassung eines Bestands. Sie drückt eine Weile in eine Richtung und ist dann abgearbeitet. Der dauerhafte Treiber ist ein Fluss, der jeden Tag zieht, solange er besteht, und dieser Fluss ist die Zinsdifferenz. Solange amerikanische Anlagen spürbar mehr Zinsen bringen als japanische, wandert Kapital Tag für Tag aus dem niedrig verzinsten Yen in den höher verzinsten Dollar. Das ist keine einmalige Bewegung, das ist eine ständige.

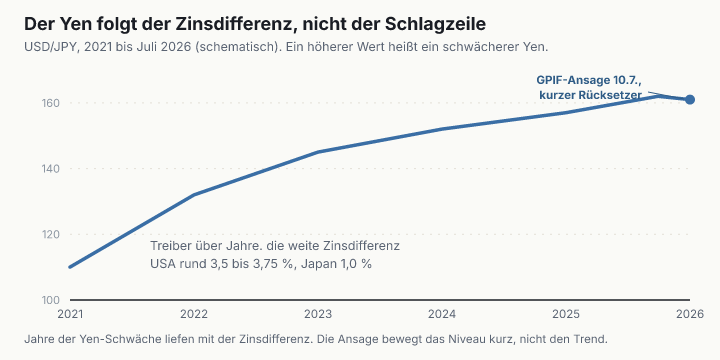

Die Grafik zeigt das Muster. Über Jahre wurde der Yen schwächer, während die Differenz zwischen den USA und Japan weit blieb. Die US-Notenbank verzinst am kurzen Ende mit 3,50 bis 3,75 Prozent, die Bank von Japan mit 1,00 Prozent, ein Abstand von rund zweieinhalb Prozentpunkten. Auch am langen Ende liegen Welten dazwischen, die zehnjährige US-Rendite bei rund 4,5 Prozent gegen japanische rund 2,8 Prozent. Die Ansage vom 10. Juli ist in diesem Bild ein kleiner Rücksetzer am rechten Rand, kein Bruch der Linie.

Ein Rechenbeispiel macht die Größenordnung klar. Angenommen, GPIF verschiebt fünf Prozentpunkte seines Vermögens aus dem Ausland ins Inland. Fünf Prozent von 293,6 Billionen Yen sind rund 14,7 Billionen Yen, also grob 90 Milliarden Dollar. Das ist viel Geld, aber es ist eine einmalige Umschichtung, die ein Fonds über Monate gestaffelt umsetzt, nicht an einem Tag. Der globale Devisenmarkt setzt dagegen jeden einzelnen Tag mehrere Billionen Dollar um. Die einmalige Verschiebung ist damit, so groß sie absolut wirkt, nur ein Bruchteil dessen, was der Markt an einem Tag bewegt, während die Zinsdifferenz an jedem dieser Tage weiterzieht. Ein Bestand verschiebt das Niveau kurz, der Fluss macht den Trend.

Eine Absicht, kein Beschluss

Es gibt eine zweite Ebene, die in der schnellen Reaktion unterging. Was die Ministerin gesagt hat, ist ein Ziel, keine Entscheidung. Sie wolle Maßnahmen verfolgen, die die Pensionsfonds, auch den GPIF, ermutigen, substanziell stärker in japanische Finanzanlagen zu investieren. Das ist eine Absichtserklärung, kein beschlossener Umbau der Anlagequoten. Zwischen dem Wunsch der Politik und einer tatsächlichen Umschichtung liegt ein ganzer Prozess.

Denn GPIF ist nicht die Kasse der Regierung. Der Fonds ist den langfristigen Zielen verpflichtet, die der Gesundheitsminister vorgibt, setzt aber sein Grundportfolio selbst, um diese Ziele mit dem geringstmöglichen Risiko zu erreichen. Ein Sprecher des Fonds wollte sich auf keine Änderung festlegen und verwies genau darauf. Das Grundportfolio ist im mittelfristigen Plan festgeschrieben und läuft seit April 2025 für fünf Jahre, mit der seit der Überprüfung von 2020 unveränderten Aufteilung von je einem Viertel auf In- und Auslandsanleihen sowie In- und Auslandsaktien. Eine echte Verschiebung bräuchte eine förmliche Überprüfung, keine Bemerkung auf einer Pressekonferenz.

Der Markt hat also eine Absicht so bepreist, als wäre die Umschichtung schon beschlossen. Selbst wenn sie kommt, bleibt sie eine einmalige Verschiebung eines Bestands, gestreckt über Jahre. Und der Fonds selbst hat betont, dass seine Aufgabe die langfristige Rendite bei geringem Risiko ist, nicht die Steuerung des Wechselkurses.

Wie es dazu kam

Man versteht die Ansage besser, wenn man sieht, warum die Regierung einen stärkeren Yen will. Der Yen fiel in der Vorwoche auf rund 162 pro Dollar, das schwächste Niveau seit 40 Jahren. Ein schwacher Yen verteuert alles, was Japan importiert, vor allem Energie und Rohstoffe, und Japan führt fast seine gesamte Energie ein. Seit der Ölpreis im Zuge des Iran-Konflikts gestiegen ist, drückt das doppelt. Teurere Importe treffen Haushalte und Unternehmen unmittelbar. Ein festerer Yen wäre für die Politik also ein spürbarer Gewinn.

Die Bank von Japan hat darauf schon reagiert. Sie hob den Leitzins am 16. Juni 2026 auf 1,00 Prozent an, den höchsten Stand seit September 1995, getrieben auch von genau diesem Energieschock, der sich in die Preise frisst. Doch selbst bei 1,00 Prozent sind die realen Zinsen in Japan tief negativ, und die USA liegen bei 3,50 bis 3,75 Prozent. Der Abstand bleibt weit. Genau deshalb greift die Politik jetzt zu verbalen Mitteln und einem Schubs Richtung GPIF, um den Yen zu stützen, ohne dass die Notenbank aggressiv weiter anheben muss.

Das Muster ist nicht allein japanisch. Die EU verfolgt unter dem Namen Spar- und Investitionsunion im Grunde dasselbe, nämlich europäisches Sparkapital stärker in europäische Anlagen zu lenken. Am selben Tag berichtete die Nachrichtenagentur Reuters, geopolitische Verschiebungen drängten Staatsfonds weltweit zu nationalen Prioritäten. Kapital, das heim soll, ist 2026 ein globales politisches Thema, nicht eine Tokioter Einzelfallidee.

Das eigentliche Signal für dein Depot

Jetzt die ehrliche Gegenseite. Eine Umschichtung ist, solange sie läuft, sehr wohl ein Fluss und nicht nichts. Verschiebt GPIF sein Gewicht wirklich und stetig über Jahre nach Hause, dann verkauft er anhaltend ausländische Anlagen und kauft Yen, und das lehnt sich gegen den Trend. Die Bewegung einfach als bloßen Bestandseffekt abzutun, schießt also über das Ziel hinaus. Eine große, verlässliche Umschichtung wäre eine echte Verschiebung im laufenden Angebot und der Nachfrage nach dem Yen.

Und hier steckt der Punkt, der einen global gestreuten Anleger wirklich angeht, und er läuft nicht über den Yen. GPIF hält gut die Hälfte seines Vermögens im Ausland, deutlich über 900 Milliarden Dollar in ausländischen Anleihen und Aktien. Er ist damit einer der großen ausländischen Halter von US-Staatsanleihen und von Aktien rund um den Globus. Schichtet er heim um, verkauft er genau das, was auch in einem breit gestreuten Welt-ETF liegt. Das ist die eigentliche Transmission in dein Depot, weniger über die Yen-Schlagzeile, mehr über die Frage, wer die globalen Anlagen kauft und verkauft, die du selbst hältst.

Doch die Größe schneidet in beide Richtungen. Auch eine entschlossene Umschichtung ist endlich und gestaffelt, und sie konkurriert mit dem täglichen Fluss, den die Zinsdifferenz setzt. Sie kann den Trend bremsen oder eindellen. Einen mehrjährigen Carry allein umzukehren, dafür reicht ein einmaliger Bestand nicht.

Warum die Differenz regiert, ganz nüchtern

Warum die Zinsdifferenz den Ton angibt, lässt sich schlicht sagen. Der Carry-Trade ist, sich dort zu verschulden, wo die Zinsen niedrig sind, im Yen, und dort zu halten, wo sie höher sind, im Dollar, und die Differenz einzustreichen. Solange der Abstand weit und der Markt ruhig ist, zahlt sich der Handel aus und zieht Tag für Tag Kapital aus dem Yen. Das ist ein Fluss, und er erklärt, warum der Yen über Jahre nachgab, während die US-Notenbank weit über der Bank von Japan blieb. Wie eng Zins, Anleihe und Kurs zusammenhängen, ist dabei der Kern.

Die strukturelle Lesart am Markt spiegelt das. Eine große Investmentbank senkte in diesem Monat ihre Jahresprognose auf einen noch schwächeren Yen, rund 165 pro Dollar, und nannte das Umfeld für Carry-Handel das beste seit dem Jahr 2000. Das ist eine Prognose, keine Tatsache, und sie kann sich irren. Aber sie zeigt, wohin die dauerhafte Kraft weist, solange die Differenz hält. Eine einzelne Ansage aus Tokio ändert an dieser Kraft zunächst nichts.

Der Carry hat allerdings eine Kehrseite. Er zahlt stetig und löst sich dann heftig auf, wenn die Schwankungen springen oder die Differenz schnell enger wird. Die abrupte Auflösung im August 2024 ist die Referenz dafür. Das ist das echte Risiko im Yen, nicht eine Bemerkung auf einer Pressekonferenz. Eine Intervention oder ein Schubs Richtung Heimatmarkt kann eine kurze Eindeckung auslösen, die Richtung aber gibt die Zinsdifferenz vor.

Der faire Gegenpunkt

Man sollte das stärkste Gegenargument ernst nehmen. Vielleicht ist die Verschiebung dieses Mal doch das Signal. Eine Absicht der Ministerin, dazu eine Notenbank, die ohnehin anhebt, dazu eine echte, mehrjährige Umschichtung des GPIF und der globale Trend zum Heimatmarkt, das könnte zusammen einen Wendepunkt markieren und nicht nur ein Zucken. Eine groß genug angelegte, dauerhafte Umschichtung ist eben nicht bloß einmalig, sie verändert das stehende Gleichgewicht von Angebot und Nachfrage im Yen. Und die Politik hat einen festeren Yen zum ausdrücklichen Ziel gemacht, dem sich der Kurs der Notenbank anschließen könnte.

So weit trägt der Einwand. Die Differenz kann sich von beiden Seiten her verengen, wenn die Bank von Japan weiter anhebt und die US-Notenbank irgendwann dreht. Dann verblasst der Carry, der die Schwäche trug, von selbst, und die Umschichtung schiebt in dieselbe Richtung. Fällt das zusammen, kann der Yen wirklich drehen. Der Einwand kippt erst dort, wo aus einer einzelnen Bemerkung schon dieser Wendepunkt gelesen wird. Eine Absicht ist keine Anlageentscheidung, ein Tagesausschlag ist kein Trend, und eine gestaffelte Umschichtung ist kein täglicher Fluss. Der Trend hängt weiter an der Differenz, und die gilt es zu beobachten, nicht die Schlagzeile.

Was das für Anleger heißt

Was heißt das für dich, ohne dass daraus ein Kaufen oder Verkaufen wird. Zuerst hilft es, die nächste Yen-Schlagzeile durch die zwei Kräfte zu lesen. Eine einmalige Umschichtung oder eine Intervention kann das Niveau für Tage bewegen, die Zinsdifferenz macht die Richtung über Jahre. Wenn irgendwo steht, Japan drehe den Yen, lohnt die Frage, ob sich an der Differenz etwas geändert hat oder nur am Bestand. Das eine ist ein kurzer Ausschlag, das andere ein Trend.

Zweitens ist der größere Draht zu deinem Depot gar nicht der Yen, sondern die Frage, wer die globalen Anlagen hält, die du besitzt. Ein heimkehrender Pensionsfonds ist am Rand ein Verkäufer ausländischer Anleihen und Aktien. Für einen breit gestreuten Anleger ist das eine Erinnerung daran, dass die Kurse in einem Welt-ETF von genau solchen großen Flüssen gesetzt werden, und dass die Währungsseite mitläuft, ob man an sie denkt oder nicht. Eine ungehedgte Japan-Position macht in einem Weltindex grob fünf bis sechs Prozent aus. Ob und wie stark du Währung absicherst oder Japan überhaupt gewichtest, hängt an deinem Zeithorizont und deiner Risikotragfähigkeit, und diese Frage nimmt dir dieser Text nicht ab.

Und drittens ist eine Prognose kein Plan. Dass eine große Bank den Yen bei 165 sieht und dass die Regierung ihn stärker haben will, sind zwei gegenläufige Kräfte, und beide können sich irren. Den Pfad kennt niemand vorher. Die nüchterne Frage ist nicht, was Tokio an einem Freitag ankündigt, sondern welche Rolle Währungsrisiko und globale Streuung in deiner eigenen Planung spielen sollen. Diese Abwägung hängt an deinem Zeithorizont und deiner Risikotragfähigkeit. Dieser Text liefert dir die Zerlegung, die Entscheidung bleibt bei dir.

Quellen

- Verwaltungsergebnis Geschäftsjahr 2025 und Grundportfolio (fünfter mittelfristiger Plan)

- Statement on Monetary Policy, 16. Juni 2026 (Leitzinsanhebung auf 1,00 Prozent)

- FOMC-Statement (Zielband der Federal Funds Rate 3,50 bis 3,75 Prozent)

- Marktdaten Yen, JGB und US-Treasury (Stichtag 10. Juli 2026)

- Bericht zur Aussage der Finanzministerin und zur Marktreaktion (Peg, 10. Juli 2026)

Zur Entstehung dieses Artikels

Dieser Beitrag wurde auf Basis der oben verlinkten Quellen mit KI-Unterstützung erstellt und vor Veröffentlichung redaktionell geprüft. Die strukturellen Zahlen zu GPIF-Vermögen und Zielportfolio stammen vom Fonds selbst, der Leitzins von der Bank von Japan und der US-Notenbank. Die tagesaktuelle Aussage der Finanzministerin sowie die Kurs- und Renditebewegung sind über Marktdaten und Agenturmeldungen belegt und als Momentaufnahme zu lesen.

Stand der Einordnung: 10. Juli 2026. Dieser Beitrag ist eine Momentaufnahme. Wechselkurse, Renditen und Zinsdifferenzen verändern sich laufend, die beschriebenen Zusammenhänge werden bei neuen Daten aktualisiert.

Versionshistorie: Erste Veröffentlichung am 10. Juli 2026.

Hinweis: Dieser Beitrag ist eine journalistische Analyse und Einordnung zu allgemeinen wirtschaftlichen Zusammenhängen. Er stellt keine Anlageberatung und keine Anlage- oder Anlagestrategieempfehlung im Sinne der Marktmissbrauchsverordnung (EU) 596/2014 dar, ist keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten und ersetzt keine individuelle Beratung. Genannte Wertpapiere, Indizes oder Anlageklassen dienen ausschließlich der Veranschaulichung. Jede Anlageentscheidung liegt in eigener Verantwortung.

Portora kennenlernen

Wenn dich Einordnung im Alltag interessiert, liest Portora deine eigenen Zahlen genauso ruhig.

Hier ordnen wir wirtschaftspolitische Entwicklungen sachlich ein. Im Cockpit siehst du, wie sie auf deine eigene Situation wirken.