Stand:

Steuerentlastung richtig lesen: was bis zu 900 Euro wirklich bedeutet

Bis zu 900 Euro mehr für alle unter einer bestimmten Einkommensgrenze. Solche Sätze stehen bei jeder Steuerreform in der Zeitung, und oft sagen sie etwas anderes, als der Leser heraushört. Wer zwei, drei Begriffe kennt, ordnet die Zahl in Sekunden ein.

Worum es geht

Warum eine Entlastungs-Schlagzeile selten meint, was sie sagt

„Bis zu 900 Euro Entlastung für alle mit einem Einkommen unter 140.000 Euro." Ein Satz wie dieser läuft bei jeder Steuerreform durch die Nachrichten, und er klingt eindeutig. Fast jeder verdient weniger als 140.000, also bekommt fast jeder bis zu 900 Euro. So liest ihn der schnelle Blick, und so ist er auch gebaut.

Der Satz ist nicht falsch. Er ist nur so formuliert, dass die naheliegende Lesart und die tatsächliche Wirkung auseinanderfallen. Zwei kleine Wörter tragen die ganze Last, „bis zu" und „unter". Wer versteht, was sie technisch bedeuten, braucht keine Steuerberatung, um die Schlagzeile einzuordnen.

Dieser Text zeigt dir die Werkzeuge dafür. Er erklärt, wie der Steuertarif aufgebaut ist, was eine Obergrenze von einem Durchschnitt unterscheidet, und woran du erkennst, ob eine beworbene Zahl überhaupt überprüfbar ist. Das gehört zu den ökonomischen Grundlagen, die im Alltag echtes Geld ausmachen.

Grundlage

Wie der Einkommensteuertarif in einem Satz funktioniert

Die deutsche Einkommensteuer arbeitet mit einem progressiven Tarif. Bis zum Grundfreibetrag, 2026 sind das 12.348 Euro, zahlst du keine Einkommensteuer. Jeder Euro darüber wird besteuert, und der Satz steigt mit dem Einkommen. Er beginnt bei 14 Prozent und klettert bis zum Spitzensteuersatz von 42 Prozent, der 2026 ab rund 69.900 Euro zu versteuerndem Einkommen greift. Sehr hohe Einkommen zahlen ab etwa 277.800 Euro den Reichensteuersatz von 45 Prozent.

Wichtig ist der Unterschied zwischen Grenzsteuersatz und Durchschnittssteuersatz. Der Grenzsteuersatz gilt nur für den nächsten verdienten Euro. Der Durchschnittssteuersatz ist die gesamte Steuer geteilt durch das Einkommen und liegt immer darunter. Wer 42 Prozent Spitzensteuersatz erreicht, zahlt also nie 42 Prozent auf sein ganzes Einkommen, im Schnitt bleibt es deutlich weniger. Wie sich diese Spitze historisch verschoben hat, zeigt der Beitrag zu Spitzensteuersatz früher und heute.

Die genaue Rechenvorschrift steht in § 32a Einkommensteuergesetz. Alle Werte hier gelten für Deutschland 2026. Österreich und die Schweiz haben eigene Tarife, die Logik der Begriffe bleibt aber dieselbe.

Erster Hebel

„Bis zu" ist die Decke, nicht der Normalfall

„Bis zu" ist eine Obergrenze. Der Wert wird irgendwo erreicht, aber eben nur dort. In einer Steuerreform sitzt der Höchstwert der Entlastung fast immer in einem schmalen Einkommensband, meist im oberen Mittelbau. Nach unten und nach oben fällt die Entlastung ab, oft steil.

Das ist keine Trickserei, es folgt aus dem Tarif. Eine Reform verschiebt Schwellen und senkt Sätze in bestimmten Zonen. Wie stark dich das entlastet, hängt davon ab, in welcher Zone dein Einkommen liegt. Ein einzelner beworbener Höchstwert sagt deshalb wenig darüber, was bei deinem Einkommen ankommt.

Die ehrliche Frage an jede solche Zahl lautet nicht „bekomme ich das", sondern „an welcher Stelle der Einkommensskala steht dieser Wert, und wo stehe ich". Genau das zeigt eine vollständige Tabelle, und genau die fehlt in den meisten Schlagzeilen.

Praxisbeispiel

Ein Rechenbeispiel: die 900 Euro im Verlauf

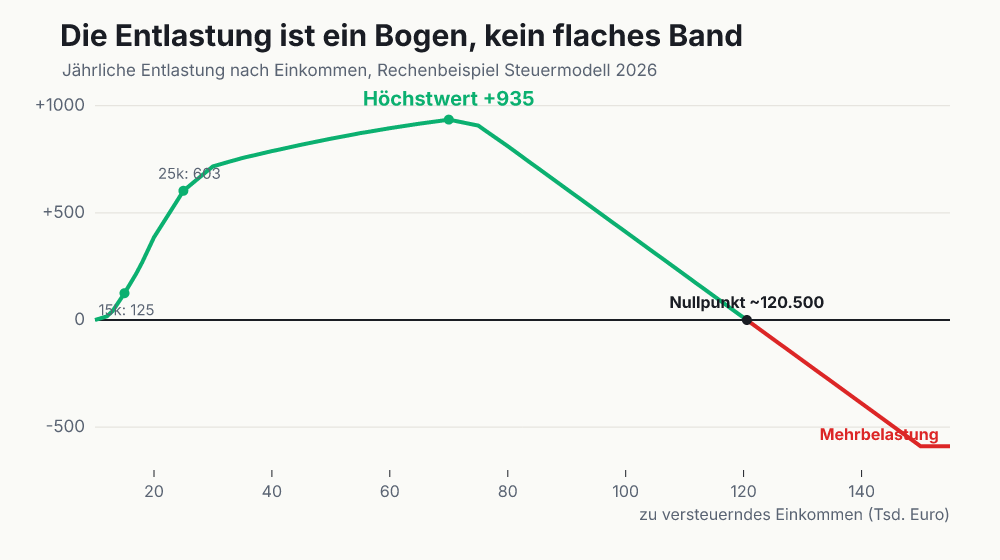

Nehmen wir die Steuerpläne, die im Sommer 2026 diskutiert wurden. Eine Variante versprach bis zu 900 Euro Entlastung für Einkommen unter rund 140.000 Euro brutto. Trägt man die Entlastung über das zu versteuernde Einkommen auf, entsteht ein Bogen und kein flaches Band.

Bei 15.000 Euro zu versteuerndem Einkommen sind es rund 125 Euro im Jahr. Bei 25.000 Euro etwa 603 Euro. Der Höchstwert von rund 935 Euro wird erst um 70.000 Euro erreicht. Danach fällt die Entlastung wieder, bei 100.000 Euro sind es noch 411 Euro, und bei etwa 120.500 Euro zu versteuern ist sie null. Wer mehr hat, zahlt drauf.

Die 900 aus der Schlagzeile sind also der Gipfel dieses Bogens, erreicht von Menschen im oberen Mittelbau. Ein Haushalt mit 25.000 Euro zu versteuerndem Einkommen bekommt davon rund ein Fünftel. Wer unter dem Grundfreibetrag liegt, bekommt gar nichts, weil er schon heute keine Einkommensteuer zahlt.

Diese konkreten Zahlen stammen aus einem internen Entwurf, den das Ministerium selbst als vage Spekulation bezeichnet hat. Als beschlossene Politik taugen sie nicht. Als Anschauung dafür, wie eine Bis-zu-Zahl über die Einkommen verteilt ist, sind sie trotzdem lehrreich, denn die Bogenform ergibt sich aus dem Tarif und nicht aus dem einzelnen Entwurf.

Zweiter Hebel

„Für alle unter X" ist der Kipppunkt, keine Grenze

Das zweite Wort ist „unter". „Entlastung für alle unter 140.000 Euro" klingt nach einer Schwelle, bis zu der man profitiert. Tatsächlich ist diese Zahl oft der Kipppunkt, der Punkt, an dem die Entlastung genau null wird. Direkt darunter bekommt man fast nichts, direkt darüber zahlt man mehr als vorher.

Die Zahl markiert damit, wo die Reform von Entlastung in Mehrbelastung umschlägt, und nicht, wer etwas davon hat. Wer die Grenze für die Obergrenze der Begünstigten hält, liest sie genau falsch herum.

Dazu kommt eine zweite Feinheit. Der Tarif rechnet auf dem zu versteuernden Einkommen, also nach Abzug von Freibeträgen und Pauschalen. Schlagzeilen nennen dagegen das Bruttoeinkommen. Beide Zahlen unterscheiden sich deutlich und individuell. 140.000 Euro brutto entsprechen grob 120.000 bis 125.000 Euro zu versteuern, je nach persönlicher Situation. Wer beide Begriffe vermengt, verrechnet sich schnell um mehrere tausend Euro.

Wer wenig bekommt

Warum unten am wenigsten ankommt

Der häufigste Hebel, mit dem für die kleinen Einkommen geworben wird, ist ein höherer Grundfreibetrag. Der klingt sozial, wirkt aber anders als gedacht. Was dir eine Anhebung des Freibetrags spart, entspricht ungefähr deinem Grenzsteuersatz mal dem Betrag der Anhebung.

Und der Grenzsteuersatz ist genau bei kleinen Einkommen am niedrigsten. Steigt der Freibetrag um 550 Euro, spart jemand mit 14 Prozent Grenzsatz rund 77 Euro im Jahr, jemand im 42-Prozent-Bereich das Dreifache. Dieselbe Maßnahme bringt dem oberen Mittelbau in Euro also mehr als dem kleinen Verdiener. Warum Einkommen überhaupt so unterschiedlich verteilt sind, ordnet der Beitrag Einkommensunterschiede ein.

Noch grundsätzlicher wird es ganz unten. Wer so wenig verdient, dass er unter dem Grundfreibetrag bleibt, zahlt ohnehin keine Einkommensteuer. An null kann keine Steuersenkung etwas entlasten. Die eigentliche Last dieser Gruppe sind Sozialabgaben und Mehrwertsteuer, und die senkt eine Einkommensteuerreform nicht. Ob Sozialbeiträge überhaupt eine Versicherung oder eine verdeckte Steuer sind, nimmt der Beitrag Sozialversicherung, Versicherung oder Steuer auseinander.

Der eigentliche Hebel

Die Mitte wird über die Abflachung des Tarifs entlastet

Wenn der Grundfreibetrag unten so wenig bringt, woher kommen dann die mehreren hundert Euro in der Mitte. Aus der Abflachung des Tarifs. Zwischen dem Eingangssatz und dem Spitzensteuersatz steigt der Grenzsteuersatz heute schnell an, gern Mittelstandsbauch genannt. Senkt eine Reform die Sätze in dieser Zone oder schiebt sie die Spitzensteuer-Schwelle nach oben, entlastet das vor allem die mittleren und oberen mittleren Einkommen.

Das ist der Grund, warum der Bogen aus dem Rechenbeispiel dort seinen Gipfel hat. Nicht der Freibetrag treibt die Entlastung, sondern der flachere Tarifverlauf im mittleren Bereich. Wer eine Reform beurteilen will, sollte deshalb weniger auf den Grundfreibetrag schauen und mehr darauf, was mit den Sätzen dazwischen passiert.

Wer zahlt

Ist die Entlastung bezahlt oder nur geliehen

Eine Entlastung ist eine Einnahme, die dem Staat fehlt. Die entscheidende Frage ist, wie diese Lücke gedeckt wird. Aufkommensneutral heißt, die Reform holt das Geld an anderer Stelle wieder herein, etwa über höhere Sätze für sehr hohe Einkommen. Ist sie nicht aufkommensneutral, bleibt ein Loch im Haushalt, das über neue Schulden finanziert wird.

Das macht einen Unterschied für die Einordnung. Eine große Variante der 2026 diskutierten Pläne hätte rund 20 Milliarden Euro offengelassen. Die Entlastung der Mitte wäre dann nicht von den oberen Einkommen gegenfinanziert, sondern zu einem guten Teil auf Kredit gelaufen. Ob und wann staatliche Ausgaben auf Pump sinnvoll sind, ordnet der Beitrag Staatliche Ausgaben in der Rezession ein.

Häufige Fehler

Was die meisten beim Lesen einer Steuer-Schlagzeile falsch machen

Die meisten Fehlschlüsse entstehen nicht aus Rechenfehlern, sondern aus dem schnellen Lesen. Vier davon tauchen immer wieder auf.

Diese Lesefehler kosten Klarheit:

- Die Obergrenze als Normalfall lesen. „Bis zu 900" heißt nicht, dass viele 900 bekommen, sondern dass niemand mehr bekommt.

- Den Kipppunkt für die Grenze der Begünstigten halten. „Unter 140.000" ist oft der Punkt, an dem die Entlastung null wird.

- Brutto und zu versteuerndes Einkommen vermengen. Die beiden Zahlen liegen mehrere tausend Euro auseinander.

- Den Grundfreibetrag für einen Vorteil der Kleinen halten. In Euro bringt er den höheren Einkommen mehr.

- Die Gegenfinanzierung übersehen. Eine Entlastung auf Schulden ist etwas anderes als eine, die an anderer Stelle bezahlt wird.

Entscheidungshilfe

So prüfst du die nächste Entlastungs-Schlagzeile

Du brauchst kein Steuerstudium, um eine solche Zahl einzuordnen. Vier Fragen reichen, und bei der letzten hilft dir ein amtliches Werkzeug.

Vier Fragen an jede beworbene Entlastung:

- Steht da „bis zu"? Dann ist es die Obergrenze. Frag, bei welchem Einkommen sie erreicht wird.

- Ist die genannte Einkommensgrenze der Kipppunkt oder die Grenze der Begünstigten? Meist ist es der Kipppunkt.

- Redet die Zahl von brutto oder von zu versteuerndem Einkommen? Für den Tarif zählt nur das zu versteuernde.

- Wird die Entlastung gegenfinanziert oder läuft sie auf Schulden? Das steht selten in der Überschrift, oft aber im Text.

Die Probe machst du selbst

Die eigentliche Probe ist eine Rechnung, die du selbst anstellen kannst. Der amtliche Lohn- und Einkommensteuerrechner des Bundesfinanzministeriums zeigt dir für jedes Einkommen die heutige Steuer. Kennst du die geplanten neuen Eckwerte, kannst du die Differenz an mehreren Einkommen ausrechnen und siehst den Bogen selbst entstehen.

Hier liegt die wichtigste Grenze dieser Methode. Nachrechnen lässt sich eine Reform nur, wenn sie ihren vollständigen Tarif offenlegt, nicht bloß einzelne Eckwerte wie Grundfreibetrag und Spitzensteuer-Schwelle. Fehlt der Tarifverlauf dazwischen, bleibt die beworbene Zahl eine Behauptung, der du vertrauen musst. Eine Zahl, die niemand nachrechnen kann, ist näher an einer Ankündigung als an einer Nachricht.

Kurz gefasst

Die Zahl lesen, nicht glauben

Eine Entlastungs-Schlagzeile ist selten gelogen und selten das, was sie zu sein scheint. „Bis zu" nennt den besten Fall, „unter X" oft den Kipppunkt, und der größte Teil der Wirkung steckt im Tarifverlauf, den kaum jemand mitliefert. Wer diese drei Dinge im Kopf hat, liest die nächste Zahl in Sekunden und muss sie nicht glauben.

Häufige Fragen

- Bekomme ich bei „bis zu 900 Euro" wirklich 900 Euro?

- Nur wenn dein Einkommen genau in dem schmalen Band liegt, in dem der Höchstwert erreicht wird. Die meisten bekommen deutlich weniger, viele nur einen kleinen Teil davon.

- Was ist der Unterschied zwischen Brutto und zu versteuerndem Einkommen?

- Das zu versteuernde Einkommen ist dein Bruttoeinkommen abzüglich Freibeträgen, Werbungskosten und Vorsorgepauschalen. Der Steuertarif rechnet immer auf dieser kleineren Zahl, nicht auf dem Brutto.

- Warum entlastet ein höherer Grundfreibetrag kleine Einkommen so wenig?

- Weil die Ersparnis ungefähr dem Grenzsteuersatz mal der Anhebung entspricht, und der Grenzsteuersatz ist bei kleinen Einkommen am niedrigsten. Wer unter dem Freibetrag liegt, zahlt ohnehin keine Einkommensteuer.

Quellen & weiterführende Links

Nächster Schritt

Was von einer Entlastung übrig bleibt, siehst du netto

Ob eine Reform dir 100 oder 900 Euro bringt, merkst du erst, wenn du deinen echten Geldfluss im Blick hast. Das Portora Cockpit macht Einnahmen, Ausgaben und Kontostände Monat für Monat sichtbar, sodass du Veränderungen an deinem Netto nicht schätzen musst.

Dashboard ansehenVom Wissen in die Anwendung

Wenn du die Einordnung auf deine eigene Lage anwenden willst, findest du in Portora den direkten Einstieg.

Wissen schafft Orientierung. Der nächste Schritt bleibt die Registrierung oder der Blick in die passende Produktseite.