Stand:

Markt & Investieren

Insider verkaufen im Rekordtempo, und warum das fast nichts bedeutet

Stand 17. Juli 2026. Mitten in den Kursrutsch der Technologiewerte kommt eine Zahl zurück, die in jeder Schwächephase auftaucht. Die Insider, also die Vorstände, Aufsichtsräte und Großaktionäre, verkauften ihre eigenen Aktien nahe einem Rekordtempo. Der Reflex liest das als Vorwissen der Bestinformierten. Diese Analyse zerlegt die Zahl an ihren beiden Schwachstellen, der eingebauten Asymmetrie zwischen Kauf und Verkauf und der fehlenden Bezugsgröße, und zeigt, wie du eine solche Meldung selbst prüfst. Der Text ist eine Momentaufnahme und keine Aussage über einen einzelnen Titel.

Die Asymmetrie in Zahlen

Die wichtigsten Zahlen auf einen Blick

Alle relevanten Zahlen des Themas gebündelt, für den schnellen Überblick. Die Details stehen im Text darunter. Der Regelrahmen sind die US-Vorschriften SEC Rule 10b5-1 und Section 16 sowie die EU-Marktmissbrauchsverordnung, Artikel 19.

| Zahl | Bedeutung |

|---|---|

| 1 gegen viele | ein Kauf hat einen Grund, ein Verkauf viele, die nichts über den Wert sagen |

| 90 Tage | Mindest-Sperrfrist eines 10b5-1-Plans für Vorstände und Aufsichtsräte in den USA, seit Februar 2023 |

| 120 Tage | Obergrenze dieser Sperrfrist nach der Später-von-Regel |

| 2 Börsentage | Frist für die Form-4-Meldung eines US-Insiders nach Section 16 |

| 3 Börsentage | Frist für die Directors'-Dealings-Meldung in der EU nach Artikel 19 der Marktmissbrauchsverordnung |

| 30 Kalendertage | geschlossene Periode vor einem Ergebnisbericht in der EU, in der Manager nicht handeln dürfen |

| 20.000 Euro | EU-Meldeschwelle pro Kalenderjahr seit dem Listing Act, in Kraft seit 4.12.2024 |

| 50.000 Euro | von der BaFin für Deutschland gesetzte Schwelle, per Allgemeinverfügung, seit 1.1.2026 |

| über 60 Prozent | US-Anteil in gängigen Welt-ETF-Indizes, der Block, der diese Schlagzeilen ins deutsche Depot trägt |

Was die Zahl behauptet

Sobald die Kurse wackeln, kehrt eine Zahl zurück, die man in jeder Schwächephase der letzten Jahrzehnte gehört hat. Die Insider, also die Vorstände, Aufsichtsräte und großen Anteilseigner, verkauften ihre eigenen Aktien nahe einem Rekordtempo. Die Deutung schreibt sich von selbst. Die Leute mit dem besten Einblick gehen zur Tür, also solltest du das auch. Besondere Wucht bekommt der Satz, wenn er mitten in einen laufenden Ausverkauf fällt, denn dann sieht das Timing nach Vorwissen aus. Der Kern der Behauptung ist schwer zu bestreiten. Niemand kennt ein Unternehmen so gut wie die Menschen, die es führen, und wenn ausgerechnet die verkaufen, klingt das nach einem Urteil über die Zukunft.

Und trotzdem ist die Zahl als Schlagzeile fast leer. Nicht, weil sie erfunden wäre, die Verkäufe finden real statt und sind meldepflichtig. Sondern weil sie etwas anderes misst als das, was der Leser hört. Zwischen dem, was ein Insider tut, und dem, was er über den Wert seines Unternehmens denkt, liegen mehrere Schichten, die die Schlagzeile alle überspringt. Zwei Fragen genügen, um die Zahl auseinanderzunehmen, und beide lassen sich ohne teuren Datendienst beantworten. Die erste betrifft die Richtung, die zweite die Bezugsgröße. Nimmt man beide ernst, bleibt von dem Warnsignal wenig übrig, und an seine Stelle tritt etwas Nützlicheres, eine Lesetechnik für jede Verhaltenszahl mit eingebauter Schieflage.

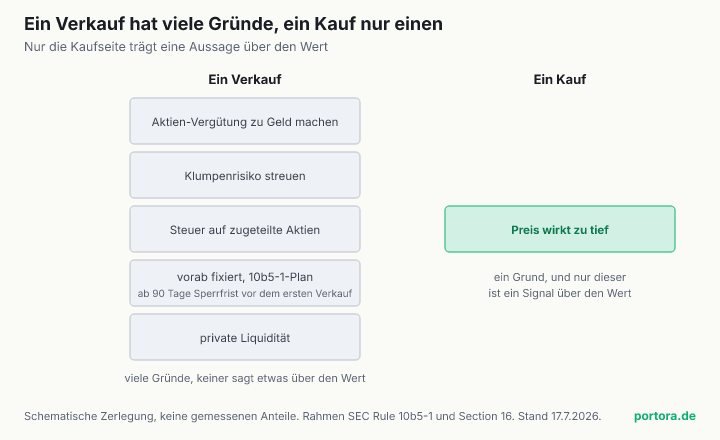

Ein Verkauf hat viele Gründe, ein Kauf nur einen

Der erste Riss steckt in der Asymmetrie zwischen Kaufen und Verkaufen. Wer eine Führungsposition hat, bekommt einen großen Teil seiner Bezahlung nicht in bar, sondern in Aktien und Aktienoptionen. Diese Aktien sind zunächst nur ein Zettel, sie werden erst zu Geld, das man ausgeben kann, wenn man sie verkauft. Ein Verkauf ist damit für einen Insider zuerst der ganz normale Weg, sein Gehalt zu realisieren, so wie ein Angestellter sein Konto abräumt. Dazu kommt, dass ein Vorstand oft einen erheblichen Teil seines Vermögens in genau einer Aktie hält, dem eigenen Arbeitgeber. Diese Konzentration zu streuen ist keine Meinung über den Kurs, sondern schlichte Vorsicht, dieselbe, die man jedem Anleger predigt. Und schließlich fallen Steuern an, sobald zugeteilte Aktien einem gehören, oft muss man einen Teil sofort verkaufen, nur um die Steuerrechnung auf den Rest zu bezahlen.

Zähl diese Gründe zusammen, und du siehst, dass die allermeisten davon nichts, aber auch gar nichts über den Wert des Unternehmens aussagen. Vergütung realisieren, Klumpenrisiko streuen, Steuern zahlen, eine private Ausgabe finanzieren, all das passiert bei steigenden wie bei fallenden Kursen und bei guten wie bei schlechten Aussichten. Ein Aggregat aus Verkäufen ist deshalb bis obenhin gefüllt mit Rauschen. Die Gegenrichtung ist eine andere Welt. Wenn ein Insider mit seinem eigenen, bereits versteuerten Geld zusätzliche Aktien am Markt kauft, obwohl er ohnehin schon voll in diesem Titel steckt und obwohl er streuen müsste, dann tut er etwas, das nur einen einzigen vernünftigen Grund hat. Er hält den Preis für zu niedrig. Kaufen ist die teure, unbequeme, konzentrationserhöhende Richtung, und genau deshalb trägt sie Information, die das Verkaufen nicht hat.

Diese Schieflage ist der ganze Punkt, und sie ist übertragbar. Eine Verhaltenszahl ist nur so aussagekräftig wie die Zahl der Gründe, die dahinterstehen können. Wo viele harmlose Motive dasselbe Ergebnis erzeugen, ist das Ergebnis kein Signal. Wo nur ein Motiv es erzeugen kann, ist es eines. Deshalb steht in der seriösen Insider-Auswertung nie die Verkaufssumme im Zentrum, sondern das Verhältnis, und vor allem die Käufe. Eine Aktie zu besitzen ist ohnehin Miteigentum am Unternehmen und keine Wette auf den Kurs, das ist der Ausgangspunkt in Aktien verstehen. Der Insider, der zukauft, erhöht dieses Miteigentum freiwillig, und das ist die eigentliche Nachricht.

Rekordtempo, aber gemessen woran

Der zweite Riss steckt im Wort Rekordtempo. Fast immer ist damit eine Summe in Dollar gemeint, der Gesamtwert der verkauften Aktien in einem Zeitraum. Diese Summe hat einen stillen Nenner, den kaum jemand mitnennt, nämlich den Gesamtwert dessen, was die Insider überhaupt besitzen. Und der ist selbst auf Rekord. Die Kurse stehen hoch, viele Indizes nahe ihren Höchstständen, und die Vergütung in Aktien ist über Jahre gewachsen, gerade bei den großen Technologiewerten. Wenn die Bestände auf Rekord stehen, dann setzt schon ein völlig gleichbleibendes Verhalten neue Dollar-Rekorde bei den Verkäufen. Die Zahl steigt, weil die Basis steigt, nicht weil jemand ängstlicher geworden wäre.

Ein gerundetes Beispiel macht das greifbar. Nimm an, die Insider einer Gruppe von Unternehmen halten zusammen Aktien im Wert von 100 Milliarden, und sie verkaufen, für Steuern und Streuung, jedes Quartal davon zwei Prozent, also zwei Milliarden. Steigt der Markt über drei Jahre um achtzig Prozent, sind dieselben Bestände nun 180 Milliarden wert, und dieselben zwei Prozent sind plötzlich 3,6 Milliarden. Die Verkaufssumme hat einen Rekord erreicht, ohne dass ein einziger Insider seine Gewohnheit geändert hätte. Die ehrliche Kennzahl ist deshalb nie die absolute Summe, sondern ein Verhältnis, der Anteil der Bestände, der verkauft wird, oder die Zahl der Verkäufer im Vergleich zur Zahl der Käufer. Genau diese Bezugsgröße fehlt in der Schlagzeile fast immer.

Dazu kommt ein praktisches Problem mit der Herkunft. Eine marktweite Aussage wie das Rekordtempo stammt in aller Regel nicht von einer amtlichen Stelle, sondern von einem kommerziellen Auswertungsdienst, der die einzelnen Pflichtmeldungen einsammelt und aufaddiert. Solche Aggregate können solide sein, aber sie sind eine fremde Rechnung, deren Nenner und Abgrenzung der Leser nicht sieht. Dass eine große Zahl ohne ihren Nenner in die Irre führt, ist keine Besonderheit der Insider-Statistik. Derselbe Mechanismus steckt hinter dem angeblichen Rekord-Short in US-Staatsanleihen, der sich bei näherem Hinsehen als Absicherung entpuppt und nicht als Wette, nachgezeichnet in einer eigenen Analyse.

Der Entschluss ist Monate alt

Es gibt einen dritten Grund, warum ein Insider-Verkauf im Ausverkauf so selten das bedeutet, wonach er aussieht, und der ist besonders handfest, weil er in einer Vorschrift steht. Ein großer Teil der Verkäufe von Vorständen und Aufsichtsräten läuft in den USA über sogenannte 10b5-1-Pläne. Das ist ein vorab schriftlich festgelegter Plan, der Verkäufe automatisch nach einem Schema abarbeitet, zu festen Terminen oder festen Kursen, unabhängig davon, was am Verkaufstag gerade in den Nachrichten steht. Der Sinn dahinter ist, dass der Insider einen sicheren Hafen vor dem Vorwurf des Insiderhandels bekommt, eben weil er den Entschluss zu einer Zeit gefasst hat, als er nichts Kursrelevantes wusste. Seit einer Verschärfung, die im Dezember 2022 beschlossen wurde und seit dem 27. Februar 2023 gilt, muss zwischen dem Aufsetzen eines solchen Plans und dem ersten Verkauf eine Sperrfrist liegen, für Vorstände und Aufsichtsräte mindestens 90 Tage, höchstens 120.

Rechne das auf den heutigen Fall herunter. Ein Verkauf, der diese Woche im Kursrutsch ausgeführt wird und aus einem solchen Plan stammt, wurde vor mindestens einem Quartal beschlossen. Er kann die schlechten Nachrichten dieser Woche gar nicht kennen, er läuft mechanisch ab, während der Mensch dahinter womöglich gar nicht am Schreibtisch sitzt. Was aussieht wie eine Fluchtbewegung, ist in Wahrheit ein Uhrwerk, das vor Monaten aufgezogen wurde. Und das Beste daran ist, dass du es nachsehen kannst. Seit April 2023 trägt die Pflichtmeldung, das Formular 4, ein eigenes Kästchen, das angekreuzt ist, wenn ein Verkauf aus einem 10b5-1-Plan stammt, samt dem Datum, an dem der Plan aufgesetzt wurde. Diese Meldung muss binnen zwei Börsentagen erfolgen und ist öffentlich. Der Schrecken einer Verkaufsschlagzeile lässt sich also oft mit einem Klick auf das Kästchen entschärfen.

Selbst ohne einen solchen Plan bündeln sich Insider-Verkäufe zu Wellen, die wie Absprache aussehen und ein Kalendereffekt sind. Rund um Quartalszahlen dürfen Insider nicht handeln, in Europa schreibt die Marktmissbrauchsverordnung dafür eine geschlossene Periode von 30 Kalendertagen vor einem Ergebnisbericht vor, in den USA verhängen die Unternehmen eigene Sperrfenster nach interner Richtlinie. Wenn dieses Fenster sich nach der Veröffentlichung wieder öffnet, drängen sich die aufgestauten Transaktionen in wenige Tage. Ein Beobachter sieht dann eine plötzliche Verkaufswelle und hält sie für ein Signal, dabei ist es nur der Damm, der sich nach der Sperre entleert.

Was die Gegenrichtung verrät

Wenn die Verkaufsseite so viel Rauschen enthält, liegt die Frage nahe, ob an Insider-Daten überhaupt etwas dran ist. Die Antwort liegt in der Richtung, die die Schlagzeilen fast nie feiern. Insider-Käufe, und besonders die, bei denen mehrere Führungskräfte desselben Unternehmens in kurzer Zeit unabhängig voneinander zukaufen, gehören zu den wenigen Verhaltensdaten am Markt, die in der Forschung überhaupt eine gewisse Vorhersagekraft zeigen. Der Grund ist genau die Asymmetrie von vorhin. Ein einzelner Kauf kann noch eine Geste sein, aber ein Bündel von Käufen mehrerer Insider ist schwer anders zu erklären als damit, dass diese Menschen den Kurs für zu niedrig halten und bereit sind, dafür eigenes Geld und mehr Klumpenrisiko in Kauf zu nehmen.

Damit dreht sich die übliche Erzählung um. Das lärmende Signal, der Rekord bei den Verkäufen, ist das leise, und das leise Signal, ein Cluster von Käufen tief im Kurstal, ist das laute. Ein Preis ist ohnehin verdichtete Information darüber, was Käufer und Verkäufer gerade wissen und erwarten, das ist der Gedanke hinter Preise als Information. Der Insider-Kauf fügt dieser Information einen seltenen Baustein hinzu, nämlich das Urteil dessen, der am nächsten an den Zahlen sitzt, unterlegt mit eigenem Kapital. Das macht ihn nicht unfehlbar, Insider irren sich auch, und ein Kauf ist keine Garantie. Aber er ist die Zeile in den Meldedaten, die man wirklich lesen sollte, während die große Verkaufssumme meist nur Aufmerksamkeit kostet.

Wie du es selbst nachsiehst

Das alles klingt nach einem amerikanischen Thema, weil die 10b5-1-Pläne und das Formular 4 aus dem US-Recht stammen. Der Mechanismus gilt aber genauso für europäische Aktien, nur unter anderem Namen. Die EU-Marktmissbrauchsverordnung verlangt in Artikel 19 die Meldung sogenannter Eigengeschäfte von Führungskräften, im Fachjargon Directors' Dealings. Wer eine Führungsaufgabe bei einem börsennotierten Unternehmen hat oder ihm nahesteht, muss ein Geschäft binnen drei Börsentagen melden, sobald die Geschäfte im Kalenderjahr eine Schwelle überschreiten. Diese Schwelle liegt seit dem EU-Listing-Act bei 20.000 Euro, und die BaFin hat sie für Deutschland zum 1. Januar 2026 per Allgemeinverfügung auf 50.000 Euro angehoben. Das Unternehmen muss die Meldung dann binnen zwei Börsentagen veröffentlichen, und die BaFin führt darüber eine öffentliche Datenbank. Für einen europäischen Titel kannst du also dasselbe nachschlagen wie für einen amerikanischen.

Bleibt die Frage, warum dich eine Meldung über US-Insider überhaupt angeht, wenn du gar keine Einzelaktien hältst. Die Antwort liegt in deinem Welt-ETF. US-Aktien sind der mit Abstand größte Block der gängigen Weltindizes, in den verbreiteten Varianten über 60 Prozent, und die Handvoll großer Technologiewerte, um die sich diese Insider-Schlagzeilen meist drehen, wiegt darin besonders schwer. Eine Meldung über das Verkaufsverhalten amerikanischer Vorstände ist damit eine Meldung über die größten Positionen in deinem eigenen Depot, auch wenn du nie eine einzelne Aktie ausgesucht hast. Wie stark eine breite Streuung an wenigen Namen hängt, rechnet der Beitrag zum ETF-Klumpenrisiko durch. Wer das weiß, liest die nächste Rekord-Schlagzeile nicht als abstrakte Marktfarbe, sondern als etwas, das den eigenen Sparplan berührt, und kann sie deshalb umso nüchterner einordnen.

Wann ein Verkauf doch etwas sagt

Der faire Gegenpunkt lautet, dass Insider-Verkäufe nicht grundsätzlich bedeutungslos sind, und diese Analyse behauptet das auch nicht. Sie sagt, dass die absolute Dollar-Summe das falsche Instrument ist, nicht dass in den Meldedaten kein Signal steckt. Aussagekraft entsteht dort, wo ein Verkauf aus dem mechanischen Muster ausbricht. Ein Verkauf ohne angekreuztes 10b5-1-Kästchen, also spontan und nicht vorab geplant, wiegt schwerer als einer, der aus dem Uhrwerk kommt. Verkaufen mehrere Insider zugleich und außerhalb des üblichen Fensters, ist das eher ein Muster als Zufall. Und die vorzeitige Kündigung oder auffällige Änderung eines laufenden 10b5-1-Plans gilt manchen Auswertungen als eigenes Warnzeichen, weil sie den Schutz des Plans gerade aufgibt.

Auch die Grenze zum Verbotenen gehört hierher. Ein Verkauf kurz vor einer schlechten, noch nicht öffentlichen Nachricht ist illegaler Insiderhandel und wird verfolgt, genau um das zu erschweren, existieren die Sperrfristen und Meldepflichten überhaupt. Das heißt, das eigentliche Risiko für den Anleger ist nicht der offen gemeldete, vorab geplante Verkauf, den jeder sehen kann, sondern der verdeckte, der gegen die Regeln läuft. Die ehrliche Haltung ist deshalb nicht, Insider-Daten wegzuwerfen, sondern die richtige Zeile zu lesen. Nicht die Summe, sondern die Textur. Nicht ob viel verkauft wurde, sondern ob jemand ungeplant, gemeinsam und gegen die eigene Gewohnheit gehandelt hat.

Was das für Anleger heißt

Aus dieser Analyse folgt keine Kauf-, Verkaufs- oder Halteaussage zu irgendeinem Titel, und sie trifft ausdrücklich keine. Was du mitnehmen kannst, ist eine Prüfroutine für die nächste Insider-Schlagzeile, und die besteht aus drei Fragen. Erstens die Bezugsgröße. Steht da eine Dollar-Summe oder ein Anteil an den Beständen, und wenn es eine Summe ist, wie hoch stehen gerade die Kurse, an denen sie gemessen wird. Zweitens die Richtung. Wird nur über Verkäufe geredet, oder ziehen zugleich die Käufe an, denn erst die Gegenrichtung macht das Bild vollständig. Drittens die Planung. Tragen die großen Verkäufe das 10b5-1-Kästchen, sind also vor einem Quartal fixiert worden, oder sind sie spontan.

Die Risiken liegen dabei auf beiden Seiten, und diese Analyse löst sie nicht auf. Wer alle Insider-Daten als Rauschen abtut, übersieht, dass ein Cluster von Käufen und ein ungewöhnlicher, ungeplanter Verkauf sehr wohl Information tragen. Wer umgekehrt jede Rekord-Verkaufssumme als Warnung nimmt, kauft sich ein Signal ein, das zum größten Teil aus Vergütung, Steuern, Streuung und Kalendereffekten besteht. Zwischen diesen beiden Fehlern liegt die nüchterne Lesart, und wo genau du dich in dieser Spanne einrichtest, bleibt deine Entscheidung. Dass ein fallender Kurs und ein Problem im Unternehmen zwei verschiedene Dinge sind, ist die verwandte Grundfigur, die der Beitrag zu Börsenwert und Substanz ausbuchstabiert. Am Ende gilt hier dasselbe wie bei jeder großen, runden Marktzahl. Sie wird kleiner und ehrlicher, sobald man ihren Nenner und ihren Mechanismus findet, und die stehen fast immer in denselben Meldedaten, die die Schlagzeile nur zur Hälfte liest.

Quellen

- Insider Trading Arrangements and Related Disclosures (Release Nr. 33-11138), Amendments to Rule 10b5-1

- Fact Sheet, Rule 10b5-1 Insider Trading Arrangements and Related Disclosure

- Section 16 of the Securities Exchange Act of 1934, Reports of directors, officers, and principal stockholders (Form 4)

- Verordnung (EU) Nr. 596/2014 (Marktmissbrauchsverordnung), Artikel 19, Eigengeschäfte von Führungskräften

- Eigengeschäfte von Führungskräften nach Artikel 19 MAR, Schwellenanhebung für Deutschland

Zur Entstehung dieses Artikels

Dieser Beitrag wurde auf Basis der unten verlinkten Quellen mit KI-Unterstützung erstellt und vor Veröffentlichung redaktionell geprüft. Der regulatorische Rahmen stammt aus Primärquellen. Die Sperrfristen und das Form-4-Kästchen für 10b5-1-Pläne beruhen auf der SEC-Regeländerung vom Dezember 2022 (Release Nr. 33-11138, in Kraft seit 27. Februar 2023), die Zwei-Börsentage-Meldefrist auf Section 16 des US-Wertpapierhandelsgesetzes. Die europäischen Angaben, also die Drei-Börsentage-Frist, die geschlossene Periode von 30 Kalendertagen und die Meldeschwellen, beruhen auf Artikel 19 der EU-Marktmissbrauchsverordnung (VO 596/2014) in der Fassung des Listing Act sowie auf der Allgemeinverfügung der BaFin, die die deutsche Schwelle zum 1. Januar 2026 auf 50.000 Euro angehoben hat.

Zur Behandlung der Ausgangszahl: Die wiederkehrende Aussage, Insider verkauften nahe einem Rekordtempo, ist im Text als Frame benannt und nicht als eigene, belegte Zahl übernommen. Solche marktweiten Aggregate stammen üblicherweise von kommerziellen Auswertungsdiensten und nicht von einer amtlichen Stelle. Das gerundete Rechenbeispiel zur Bezugsgröße ist ausdrücklich illustrativ und beschreibt keine gemessenen Marktwerte. Der US-Anteil in gängigen Welt-ETF-Indizes ist als Größenordnung mit über 60 Prozent angegeben, weil er je nach Index und Stichtag schwankt.

Stand der Einordnung: 17. Juli 2026. Dieser Beitrag ist eine Momentaufnahme. Regeln und Schwellen können sich ändern, und die hier beschriebenen Mechanismen gelten unabhängig von der Kurslage eines einzelnen Tages.

Dieser Beitrag ist eine journalistische Analyse und Einordnung zu allgemeinen wirtschaftlichen Zusammenhängen. Er stellt keine Anlageberatung und keine Anlage- oder Anlagestrategieempfehlung im Sinne der Marktmissbrauchsverordnung (EU) 596/2014 dar, ist keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten und ersetzt keine individuelle Beratung. Genannte Wertpapiere, Indizes oder Anlageklassen dienen ausschließlich der Veranschaulichung. Jede Anlageentscheidung liegt in eigener Verantwortung.

Portora kennenlernen

Wenn dich Einordnung im Alltag interessiert, liest Portora deine eigenen Zahlen genauso ruhig.

Hier ordnen wir wirtschaftspolitische Entwicklungen sachlich ein. Im Cockpit siehst du, wie sie auf deine eigene Situation wirken.