Stand:

Markt & Investieren

US-Inflation fällt im Juni, warum der kühle Wert ein Rückspiegel ist

Stand 14. Juli 2026. Die US-Verbraucherpreise fielen im Juni um 0,4 Prozent zum Vormonat, der stärkste Rückgang seit April 2020, und der Markt feierte das als Ende des Inflationsdrucks. Der ganze Rückgang steckt aber in der Energie, und der Juli-Ölschock steht in diesem Juni-Wert noch gar nicht. Diese Einordnung ist eine Momentaufnahme und verschiebt sich mit neuen Daten.

Die Zerlegung in Zahlen

Quelle: US-Arbeitsstatistik (BLS), Verbraucherpreise Juni 2026, veröffentlicht 14. Juli 2026

Die wichtigsten Zahlen auf einen Blick

Alle relevanten Zahlen des Themas gebündelt, für den schnellen Überblick. Die Details stehen im Text darunter.

| Zahl | Bedeutung |

|---|---|

| -0,4 % | Gesamtrate Juni zum Vormonat, saisonbereinigt, stärkster Rückgang seit April 2020 |

| +3,5 % | Gesamtrate im Jahresvergleich, von 4,2 Prozent im Mai gefallen, weiter über dem 2-Prozent-Ziel |

| 0,0 % | Kernrate ohne Energie und Nahrung zum Vormonat, unverändert |

| +2,6 % | Kernrate im Jahresvergleich, von 2,9 Prozent gefallen |

| -5,7 % | Energieindex im Juni, der Haupttreiber, im Jahr aber weiter plus 15,7 Prozent |

| -9,7 % | Benzin im Juni, im Jahresvergleich aber weiter plus 26,7 Prozent |

| +0,1 % | Mieten (Shelter) im Juni, kleinster Anstieg seit Januar 2021 |

| rund 20 % | vom Markt gepreiste Wahrscheinlichkeit einer Fed-Erhöhung im Juli nach dem Wert |

Quelle: US-Arbeitsstatistik (BLS) Juni 2026, US-Notenbank, Marktdaten (Stand 14. Juli 2026)

Was die Schlagzeile behauptet

Die US-Verbraucherpreise für den Juni sind da, und auf den ersten Blick sehen sie nach Entwarnung aus. Der Index fiel um 0,4 Prozent zum Vormonat, der erste Monatsrückgang seit 2020 und der stärkste seit April jenes Jahres. Die Jahresrate sank von 4,2 auf 3,5 Prozent. Der eingeübte Reflex liest daraus eine klare Botschaft, der Inflationsdruck ist gebrochen, die Notenbank kann sich entspannen. Und der Markt handelte genau danach. Gold stieg rund zwei Prozent, die Anleihen zogen an, die vom Markt gepreiste Wahrscheinlichkeit einer Zinserhöhung im Juli rutschte auf rund 20 Prozent, und der Dollar gab nach.

Am selben Tag lief aber die entgegengesetzte Erzählung. Der Ölpreis war über die Vortage im Zuge der Nahost-Eskalation gesprungen, und daraus zog ein Teil des Marktes den Schluss, die Inflation müsse jetzt neu und höher bewertet werden. Zwei Deutungen also, kühle Daten hier, drohender Ölschub dort, beide am selben Nachmittag, beide mit voller Überzeugung vorgetragen. Auf den ersten Blick widersprechen sie sich. Auf den zweiten teilen sie denselben Denkfehler, sie behandeln eine einzige rückwärtsgewandte Zahl, als sage sie etwas über die Zukunft.

Der Juni-Wert ist echt und sauber gemessen. Was er misst und was der Markt daraus machte, sind aber zwei verschiedene Dinge. Wer den Bericht richtig liest, braucht drei Fragen, die aus jedem Datentag einen brauchbaren Ertrag ziehen. Erstens, welchen Zeitraum bildet der Wert überhaupt ab. Zweitens, steckt der Ausschlag in der schwankenden Gesamtrate oder im ruhigen Kern. Und drittens, war es eine Überraschung gegen die Erwartung oder nur ein bekanntes Niveau. Die drei Fragen der Reihe nach beantwortet, dreht sich die vermeintliche Entwarnung in ein deutlich nüchterneres Bild.

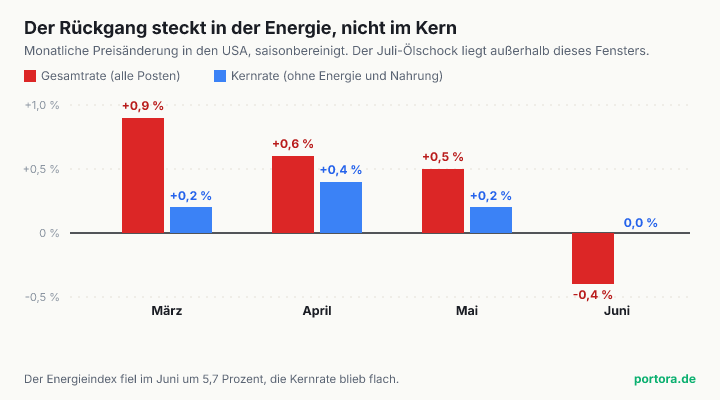

Der Rückgang steckt in der Energie, nicht im Kern

Zerleg zuerst die minus 0,4 Prozent. Der Energieindex fiel im Juni um 5,7 Prozent, der stärkste Monatsrückgang seit April 2020, getragen vor allem vom Benzin mit minus 9,7 Prozent. Genau diese Energie war laut Statistikamt der größte einzelne Beitrag zum Minus der Gesamtrate, stark genug, um Anstiege bei Mieten und Nahrung mehr als aufzuwiegen. Die Rate ohne Energie und Nahrung, also der Kern, blieb dagegen unverändert bei null. Anders gesagt, nimmt man die Energie heraus, ist der Preisstand im Juni gar nicht gefallen. Der Rückgang der Schlagzeile ist eine Energiegeschichte, unter der Oberfläche fiel nichts.

Das ist kein statistischer Zufall, sondern eine Frage der Gewichte. Energie ist nur ein kleiner Teil des Warenkorbs, rund sieben Prozent, aber wenn dieser kleine Teil in einem einzigen Monat um fast sechs Prozent einbricht, reicht sein Hebel, um die gesamte Rate ins Minus zu ziehen, obwohl die meisten anderen Preise weiter stiegen. Der Chart zeigt das an vier Monaten nebeneinander. Die Gesamtrate schwankt kräftig mit, von plus 0,9 im März über plus 0,6 und plus 0,5 bis zu minus 0,4 im Juni, während die Kernrate die ganze Zeit klein und ruhig bleibt und im Juni bei null landet. Die laute Linie ist die energiegetriebene, die leise ist das eigentliche Signal.

Und jetzt kommt die Wendung, auf die es ankommt. Im Juni war das Benzin billig, es fiel um fast zehn Prozent, und Benzin ist ein Produkt, das seiner eigenen Preislogik jenseits des reinen Rohöls folgt. Der Ölsprung dagegen ist ein Ereignis des Juli, nicht des Juni. Ausgerechnet die Komponente, die den Juni-Wert nach unten gerissen hat, hat sich im Folgemonat also schon wieder in die andere Richtung gedreht. Wer aus dem billigen Benzin des Juni auf eine anhaltend fallende Inflation schließt, übersieht, dass der teure Öl-Juli in dieser Zahl noch gar nicht enthalten sein kann.

Ein Preisbericht ist ein Rückspiegel

Der wichtigste und meistübersehene Punkt an jedem Inflationswert ist sein Zeitstempel. Der Bericht misst den Juni und wird Mitte Juli veröffentlicht. Er ist damit eine Momentaufnahme dessen, was bereits geschehen ist, ein Blick in den Rückspiegel. Die größte aktuelle Kraft auf die Preise, der Ölsprung der Juli-Tage, ist per Konstruktion nicht darin enthalten, weil sie in einem Monat passierte, den dieser Wert nicht abdeckt. Den kühlen Juni-Wert als Aussage darüber zu lesen, wohin die Inflation läuft, verwechselt den Rückspiegel mit der Windschutzscheibe.

Wo der Ölschock auftaucht, ist der nächste Bericht. Die Juli-Preise werden am 12. August veröffentlicht, und dort schlägt der teure Rohstoff über das Benzin zuerst auf, mit der üblichen Verzögerung dann in Transport und Waren. Rechne es einmal durch. Fällt das Benzin im Juni um fast zehn Prozent und dreht im Juli im Ölschub nach oben, bekommt die Gesamtrate des Juli genau den Energieschub, der ihr im Juni gefehlt hat, das Spiegelbild des Vormonats. Dieselbe volatile Komponente, die den Juni-Wert gedrückt hat, kann den Juli-Wert heben. Der Markt hat am Dienstag die eine Hälfte dieser Bewegung gefeiert und die andere ignoriert.

Daraus folgt eine schlichte Disziplin. Ein einzelner Monatswert ist ein lauter, verrauschter Wegweiser, kein Fahrplan. Er sagt, was war, nicht was kommt, und gerade der auffälligste Teil, die Energie, ist der unzuverlässigste Prophet, weil er von außen getrieben und schnell umkehrbar ist. Wer die Richtung der Inflation abschätzen will, schaut auf mehrere Monate und auf die Zusammensetzung, nicht auf die Überschrift eines einzelnen Berichts. Der Rückspiegel ist nützlich, aber er ist eben ein Rückspiegel.

Gesamt gegen Kern, wo das eigentliche Signal steckt

Damit ist auch klar, warum Ökonomen so hartnäckig auf die Kernrate schauen. Die Gesamtrate enthält Energie und Nahrung, die zwei schwankungsreichsten und am stärksten von außen getriebenen Posten. Der Kern lässt genau diese beiden weg, um den zähen, binnenwirtschaftlich getriebenen Trend sichtbar zu machen, der sich nicht von einem einzelnen Ölpreis herumreißen lässt. Und dieser Kern war im Juni bei null im Monat und bei 2,6 Prozent im Jahr, gefallen von 2,9 Prozent. Das ist die echte Abkühlung, und sie steht nicht in der Schlagzeilenzahl, sondern eine Ebene darunter.

Noch eine Stufe tiefer wird es überzeugender. Die Mieten, der zäheste und trägste Teil des Kerns, stiegen im Juni nur noch um 0,1 Prozent, der kleinste Monatswert seit Januar 2021. Weil Mieten sich langsam bewegen und schwer zu manipulieren sind, ist ein so niedriger Wert ein belastbares Signal für nachlassenden Preisdruck. Der Kontrast ist der ganze Punkt. Die minus 0,4 Prozent der Gesamtrate sind laut und werden sich mit dem Öl wieder umkehren, die Abkühlung bei Mieten und Kern ist leise und langsam, und genau deshalb ist sie das haltbarere Signal.

Die Lehre lässt sich mitnehmen, weit über diesen Bericht hinaus. Eine erschreckende oder eine beruhigende Inflationsschlagzeile ist fast immer die Energiezeile, die spricht. Sie erzeugt die großen Ausschläge nach oben wie nach unten, während der eigentliche Trend im Kern und in den Mieten verborgen liegt und sich nur langsam ändert. Wer bei jeder Inflationsmeldung zuerst auf Kern und Mieten schaut, statt auf die fette Zahl, liest die Wirtschaftslage ruhiger und wird von einem einzelnen Öl-Monat seltener aus der Bahn geworfen.

Gehandelt wird die Überraschung, nicht das Niveau

Bleibt die dritte Frage, und sie erklärt, warum die Kurse überhaupt so heftig reagierten. Ein Markt bewegt sich nicht auf das Niveau einer Zahl, er bewegt sich auf die Überraschung gegen das, was schon eingepreist war. Erwartet worden war ein leichter Rückgang von rund 0,1 bis 0,2 Prozent im Monat und eine Jahresrate um 3,8 Prozent, bei der Kernrate ein Plus von 0,2 Prozent. Gekommen sind minus 0,4 Prozent, 3,5 Prozent und ein flacher Kern. Der Wert unterbot die Erwartung auf jeder Zeile, und genau diese Lücke, nicht die Zahl selbst, trieb Gold nach oben, die Anleihen nach oben und die Zinserhöhungswahrscheinlichkeit nach unten.

Das Niveau selbst gibt keine Entwarnung her. 3,5 Prozent Jahresteuerung liegen weiter deutlich über dem Zwei-Prozent-Ziel der US-Notenbank. Wer die Meldung als Inflation ist besiegt liest, verwechselt eine positive Überraschung mit einem erreichten Ziel. Was sich verändert hat, ist nicht die Inflation an sich, sondern der vom Markt erwartete Zinspfad, und an diesem Pfad hängt der Diskontsatz, mit dem der ganze Aktienmarkt bewertet wird. Am selben Tag mahnte der Notenbankchef vor dem Kongress ausdrücklich, man habe keine Toleranz für dauerhaft erhöhte Inflation. Das war die Notenbank, die dem Markt sagt, einen einzelnen kühlen Wert nicht überzudeuten.

Damit sind die drei Fragen komplett, und sie ergeben eine wiederverwendbare Prüfroutine für jeden Datentag. Erstens, ist der Wert ein Rückspiegel, welchen Zeitraum bildet er ab und was fehlt darin schon wieder. Zweitens, sitzt der Ausschlag in der schwankenden Gesamtrate oder im ruhigen Kern. Drittens, war es eine Überraschung gegen die Erwartung, denn dort und nicht im Niveau steckt die Kursbewegung. Wer diese drei Fragen stellt, liest eine Inflationsmeldung näher an dem, was sie wirklich sagt, und weiter weg von dem, was die Schlagzeile daraus macht.

Wie es dazu kam, und der Blick über den Atlantik

Kurz zum Hintergrund, damit der Wert einzuordnen ist. Die Jahresrate hatte im Mai noch bei 4,2 Prozent gelegen, und die Inflation war über Jahre hinweg erhöht, weshalb der Notenbankchef von einem seit Jahren offenen Problem spricht. Der Juni bringt bei Kern und Mieten echten Fortschritt, und dieser Fortschritt ist real, nicht nur ein Energieeffekt. Er landet nur ausgerechnet in dem Moment, in dem der Ölpreis nach oben springt, ein unbequemer geteilter Bildschirm, kühle Vergangenheit auf der einen, heiße Gegenwart auf der anderen Seite.

Der Blick über den Atlantik macht den Rückspiegel-Gedanken noch schärfer. Derselbe Ölschock, entgegengesetzte Zinsreaktion. In den USA preiste der Markt die Notenbank nach dem rückwärtsgewandten Juni-Wert lockerer, während die Zinsmärkte in Europa und Großbritannien wegen des vorwärtsgerichteten Ölsprungs zeitgleich auf mehr Erhöhungen setzen. Die EZB, die im Juni erstmals seit 2023 erhöht hat, liegt bei einem Einlagensatz von 2,25 Prozent, ihre nächste Entscheidung steht Ende Juli an. Für einen Anleger, der in Euro rechnet, hängt der Diskontsatz seines global gestreuten Depots am US-Zinspfad, die Euro-Seite folgt der EZB, und der Wechselkurs Euro zu Dollar sitzt auf der Differenz der beiden Pfade.

Diese Divergenz ist selbst der Beweis für den Kernpunkt. Der amerikanische Zinsmarkt reagierte auf einen Bericht, der in den Rückspiegel schaut, der Juni-Energiepreis war niedrig. Die eigentliche vorwärts gerichtete Kraft, der Öl-Sprung, wird nicht in den Juni-Daten gehandelt, sondern in den Zinserwartungen diesseits und jenseits des Atlantiks. Wer die Meldung nur als kühle US-Zahl liest, sieht die eine Hälfte des Bildes, die andere steht schon in den europäischen Renditen.

Der faire Gegenpunkt

Man kann diese Zerlegung auch überdehnen, und das stärkste Gegenargument verdient eine ehrliche Antwort. Die Abkühlung im Juni ist eben nicht nur eine Energie-Illusion. Die Kernrate fiel auf 2,6 Prozent, die Mieten stiegen so langsam wie seit Anfang 2021 nicht, und auch bei einigen Dienstleistungen ließ der Druck nach. Das ist eine breite, echte Bewegung in die richtige Richtung, und sie ist gerade das haltbare Signal, auf das die dritte Frage zielt. Den ganzen Bericht als nur Benzin abzutun, wäre genauso einseitig wie ihn als Sieg über die Inflation zu feiern.

Und der Ölschock muss nicht halten. Der Preis gab einen Teil seiner Gewinne schon wieder ab, als die angedrohte Durchfahrtsgebühr für die Straße von Hormus wieder vom Tisch war, und ein Angebotsschock beim Öl kann verblassen, bevor er über das Benzin in die Verbraucherpreise durchsickert. Die Behauptung, der nächste Wert müsse zwingend höher ausfallen, ist damit selbst eine Prognose, keine Tatsache. Der Rückspiegel zeigt den Juni klar, die Windschutzscheibe ist ehrlich unsicher, in beide Richtungen.

Der Einwand kippt erst dort, wo aus der Zerlegung wird, die Inflation sei besiegt, oder umgekehrt, sie sei mit dem Öl garantiert zurück, jeweils als Gewissheit aus einem einzigen Monat. Die haltbare Lesart ist der Trend in Kern und Mieten, zusammen mit dem offenen Eingeständnis, dass der Energiepfad unbekannt ist. Das ist ein Grund, den Mechanismus zu verstehen und mehrere Monate zu beobachten, und keiner, aus einem Wert eine Wette zu machen.

Was das für Anleger heißt

Was heißt das nun für dich, ohne dass daraus eine Kauf- oder Verkaufsempfehlung wird. Zuerst ist es ein Lesewerkzeug. Wenn der nächste Datentag kommt, mit einer erschreckenden oder einer beruhigenden Zahl, trenn die drei Fragen. Ist der Wert ein Rückspiegel und was fehlt schon wieder darin, sitzt der Ausschlag in der Gesamt- oder in der Kernrate, und war es eine Überraschung gegen die Erwartung. Diese drei Antworten sagen dir mehr über die Lage als die fette Zahl, und sie bewahren dich davor, einem einzelnen Wert hinterherzuspringen.

Zweitens, warum das dein Depot berührt, auch wenn US-Anlagen nicht dein Fokus sind. Der erwartete Zinspfad der US-Notenbank ist der Diskontsatz über einem US-lastigen Welt-ETF, er bewegt den Wechselkurs Euro zu Dollar, und er setzt das Durationsrisiko in jedem Anleiheteil, wie eng Zinsen, Anleihen und Risiko zusammenhängen. Ein einzelner kühler Wert ist nur insoweit ein Depot-Ereignis, wie er die Erwartungen verschoben hat, und Erwartungen können mit dem nächsten Wert wieder zurückschnappen, sobald das Öl in die Daten sickert. Der Kurssprung von heute ist keine Auszahlung, sondern eine Neubewertung, die revidiert werden kann.

Und drittens, mach aus einem Monat keine Regime-Aussage. Ob die Inflation weiter abkühlt oder der Ölschock sie neu entzündet, ist unbekannt, und wer behauptet, es zu wissen, rät. Der nützliche Ertrag ist der Mechanismus, keine Prognose. Wie viel Duration, wie viel US-Gewicht und wie viel Bargeld in deine Mischung gehören, ist eine Frage deines Zeithorizonts, deiner Risikotragfähigkeit und dessen, was du schon hältst, und diese Frage nimmt dir dieser Text nicht ab. Er gibt dir nur die drei Fragen, mit denen du den nächsten Bericht ruhiger liest.

Quellen

Zur Entstehung dieses Artikels

Dieser Beitrag wurde auf Basis der oben verlinkten Quellen mit KI-Unterstützung erstellt und vor Veröffentlichung redaktionell geprüft. Die Inflationszahlen für Juni 2026 (Gesamtrate, Kernrate, Energie- und Mietkomponente) stammen aus dem Verbraucherpreis-Bericht der US-Arbeitsstatistik (BLS) vom 14. Juli 2026. Das Zwei-Prozent-Ziel und der geldpolitische Kurs stammen von der US-Notenbank (Federal Reserve), die Angaben zum Euro-Anker von der Europäischen Zentralbank. Die tagesaktuellen Marktbewegungen (Gold, Anleiherenditen, Zinserwartung, Dollar) sind Marktdaten mit Stand 14. Juli 2026.

Stand der Einordnung: 14. Juli 2026. Dieser Beitrag ist eine Momentaufnahme. Der nächste US-Verbraucherpreis-Bericht (Juli) erscheint am 12. August 2026, Kurse und Zinserwartungen verändern sich laufend, die beschriebenen Zusammenhänge werden bei neuen Daten aktualisiert.

Versionshistorie: Erste Veröffentlichung am 14. Juli 2026.

Hinweis: Dieser Beitrag ist eine journalistische Analyse und Einordnung zu allgemeinen wirtschaftlichen Zusammenhängen. Er stellt keine Anlageberatung und keine Anlage- oder Anlagestrategieempfehlung im Sinne der Marktmissbrauchsverordnung (EU) 596/2014 dar, ist keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten und ersetzt keine individuelle Beratung. Genannte Wertpapiere, Indizes oder Anlageklassen dienen ausschließlich der Veranschaulichung. Jede Anlageentscheidung liegt in eigener Verantwortung.

Portora kennenlernen

Wenn dich Einordnung im Alltag interessiert, liest Portora deine eigenen Zahlen genauso ruhig.

Hier ordnen wir wirtschaftspolitische Entwicklungen sachlich ein. Im Cockpit siehst du, wie sie auf deine eigene Situation wirken.