Stand:

Markt & Investieren

TSMC: Rekordquartal, Kurssturz, und eine Marge, die nur im falschen Vergleich fällt

Stand 17. Juli 2026. TSMC hat im zweiten Quartal 77 Prozent mehr verdient als ein Jahr zuvor. Am Tag darauf fiel die Aktie in Taipeh um 7,3 Prozent und riss den taiwanischen Markt mit. Als Grund gilt die sinkende Marge im Ausblick. Der Vergleich, aus dem dieser Rückgang entsteht, hält der Prüfung allerdings nicht stand. Diese Einordnung ist eine Momentaufnahme und verschiebt sich mit neuen Daten.

Die Zerlegung in Zahlen

Die wichtigsten Zahlen auf einen Blick

Alle relevanten Zahlen des Themas gebündelt, für den schnellen Überblick. Die Details stehen im Text darunter. Quelle sind die Quartalsberichte und die Guidance-Angaben von TSMC sowie die Handelsdaten der Taiwan Stock Exchange.

| Zahl | Bedeutung |

|---|---|

| 40,20 Mrd. $ | Umsatz im zweiten Quartal 2026, plus 36,0 Prozent zum Vorjahr, geführt waren 39,0 bis 40,2 |

| 706,56 Mrd. NT$ | Nettogewinn im zweiten Quartal, plus 77,4 Prozent zum Vorjahr |

| 27,25 NT$ | Gewinn je Aktie im zweiten Quartal, plus 77,4 Prozent zum Vorjahr |

| 67,7 % | Bruttomarge im zweiten Quartal, geführt waren 65,5 bis 67,5 Prozent |

| 60,3 % | operative Marge im zweiten Quartal, geführt waren 56,5 bis 58,5 Prozent |

| 66,2 % und 58,1 % | Brutto- und operative Marge im ersten Quartal, geführt waren 63,0 bis 65,0 und 54,0 bis 56,0 Prozent |

| 44,6 bis 45,8 Mrd. $ | geführter Umsatz für das dritte Quartal, rund 12 Prozent über dem zweiten |

| 65,0 bis 67,0 % | geführte Bruttomarge für das dritte Quartal |

| 56,0 bis 58,0 % | geführte operative Marge für das dritte Quartal |

| 31,60 gegen 32,0 | tatsächlicher Wechselkurs im zweiten Quartal gegen die Annahme im Ausblick, US-Dollar zu NT-Dollar |

| 3 % | Anteil der 2-Nanometer-Fertigung am Wafer-Umsatz, im ersten Quartal noch nicht ausgewiesen |

| 77 % | Anteil der fortschrittlichen Fertigung, also 7 Nanometer und feiner, am Wafer-Umsatz |

| 2.290 NT$ | Schlusskurs der TSMC-Aktie am 17. Juli, minus 180 NT$ oder 7,3 Prozent |

| 42.671 Punkte | Schlussstand des taiwanischen Leitindex am 17. Juli, minus 6,5 Prozent, zugleich das Tagestief |

| 1,1467 | Euro-Referenzkurs zum US-Dollar am 16. Juli, die Währungsschicht für ein Euro-Depot |

Was in dem Bericht stand und was der Kurs tat

Am 16. Juli legte TSMC die Zahlen für das zweite Quartal vor, und sie sind in jeder einzelnen Zeile außergewöhnlich. Der Umsatz stieg auf 1.270,38 Milliarden NT-Dollar oder 40,20 Milliarden US-Dollar, ein Plus von 36,0 Prozent gegenüber dem Vorjahr. Der Nettogewinn kletterte auf 706,56 Milliarden NT-Dollar, ein Plus von 77,4 Prozent. Der Gewinn je Aktie stieg im selben Maß auf 27,25 NT-Dollar. Die Bruttomarge lag bei 67,7 Prozent, die operative Marge bei 60,3 Prozent, die Nettomarge bei 55,6 Prozent. Wer die Gewinn- und Verlustrechnung von oben nach unten liest, sieht dabei ein Muster. Der Umsatz legte 36,0 Prozent zu, der Bruttogewinn 57,2 Prozent, das Betriebsergebnis 65,4 Prozent, der Nettogewinn 77,4 Prozent. Jede Zeile wächst schneller als die darüber, und das ist die Handschrift eines Geschäfts mit hohen Fixkosten, in dem zusätzlicher Umsatz überproportional unten ankommt.

Am Tag darauf tat der Kurs das Gegenteil dessen, was man erwarten würde. Die Aktie schloss in Taipeh bei 2.290 NT-Dollar, ein Minus von 180 NT-Dollar oder 7,3 Prozent gegenüber dem Vortagesschluss von 2.470. Der taiwanische Leitindex verlor 6,5 Prozent und schloss bei 42.671 Punkten, und zwar exakt auf dem Tagestief, der Markt fiel also den ganzen Handelstag über ohne Erholung. Der Ausverkauf lief durch ganz Asien, der japanische Leitindex verlor rund vier Prozent. Ein Unternehmen meldet den besten Gewinn seiner Geschichte, und der Markt, in dem es notiert, verliert in einer Sitzung mehr als sechs Prozent.

Die Erklärung, die dafür angeboten wird, steht ebenfalls in dem Bericht. Für das dritte Quartal führt TSMC eine operative Marge von 56,0 bis 58,0 Prozent. Neben die gerade gelieferten 60,3 Prozent gestellt, sieht das nach einem Einbruch von gut drei Punkten aus. Damit schreibt sich die Geschichte fast von selbst. Rekordquartal, aber die Marge dreht, der Boom wird teuer, der Höhepunkt liegt hinter uns. Genau diese Lesart lohnt eine Prüfung, denn sie hängt vollständig an einer einzigen Rechnung, und diese Rechnung stellt zwei Zahlen nebeneinander, die nicht dasselbe messen.

Ein Ist neben einer Prognose

Die 60,3 Prozent und die 56,0 bis 58,0 Prozent sind zwei verschiedene Arten von Zahl. Die erste ist ein realisiertes Ergebnis für ein Quartal, das stattgefunden hat, ermittelt aus Umsätzen und Kosten, die tatsächlich angefallen sind. Die zweite ist eine Spanne, die ein Unternehmen über ein Quartal veröffentlicht, das noch nicht begonnen hat. Beide nebeneinander zu stellen und die Differenz zu bilden, unterstellt stillschweigend, dass sie dasselbe messen und sich deshalb subtrahieren lassen. Das tun sie nicht. Der Test dafür ist einfach und kostet einen Klick, denn die Antwort liegt in demselben Zahlenwerk, das ohnehin alle zitieren.

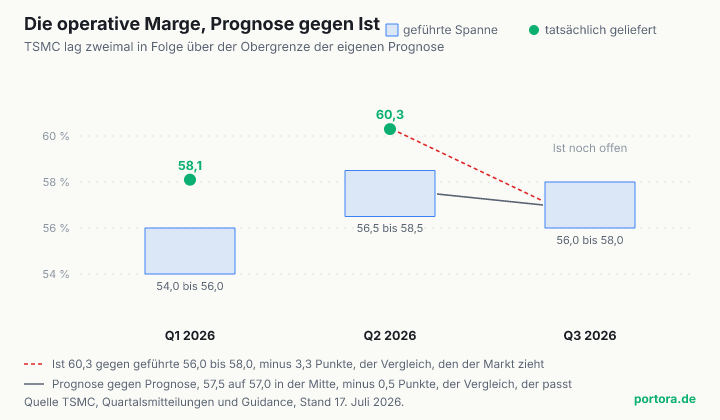

Die Frage lautet, was TSMC eigentlich für das zweite Quartal geführt hatte, also für genau das Quartal, das jetzt 60,3 Prozent geliefert hat. Die Antwort steht in der Mitteilung vom 16. April und lautet 56,5 bis 58,5 Prozent. Dasselbe Unternehmen hat also vor drei Monaten fast exakt die Spanne veröffentlicht, die es heute wieder veröffentlicht, und dann 60,3 Prozent abgeliefert, 1,8 Punkte über der Obergrenze der eigenen Prognose. Ein Quartal davor dasselbe Bild. Für das erste Quartal führte TSMC 54,0 bis 56,0 Prozent und lieferte 58,1 Prozent, 2,1 Punkte über der Obergrenze. In beiden Quartalen dieses Jahres lag die tatsächliche operative Marge nicht am oberen Rand der eigenen Spanne, sondern darüber.

Damit lässt sich der Vergleich sauber ziehen. Prognose gegen Prognose, also gleiche Größe gegen gleiche Größe, geht die geführte Spanne von 56,5 bis 58,5 Prozent auf 56,0 bis 58,0 Prozent zurück. In der Mitte sind das 57,5 gegen 57,0 Prozent, ein Rückgang von 0,5 Punkten. Die 3,3 Punkte, die der schnelle Blick sieht, bestehen also aus 0,5 Punkten tatsächlicher Veränderung und 2,8 Punkten, die nichts anderes sind als das Maß, um das TSMC seine eigene Prognose im zweiten Quartal übertroffen hat. Rund fünf Sechstel des vermeintlichen Einbruchs entstehen nicht im Unternehmen, sondern in der Rechnung. Die neue Information im Ausblick ist klein, sie ist nur schwer zu sehen, wenn man die falschen zwei Zahlen nebeneinander legt.

Was eine Prognose bei diesem Unternehmen wirklich ist

Eine Unternehmensprognose ist keine Vorhersage, sondern eine Veröffentlichung mit Folgen. Wer seine Spanne verfehlt, wird härter bestraft als der, der sie übertrifft. Ein verfehlter Ausblick kostet Glaubwürdigkeit, zieht Fragen in der Analystenkonferenz nach sich und wirkt monatelang nach. Ein übertroffener Ausblick kostet nichts. Diese Asymmetrie ist keine Unterstellung, sie folgt aus der Anreizlage, und sie erzeugt vorhersagbar vorsichtige Spannen. Eine geführte Zahl ist deshalb näher an einer Untergrenze, die man sicher halten kann, als an dem Wert, den man tatsächlich erwartet. Wer sie als Erwartungswert liest, liest eine Verhandlungsposition als Prognose.

Bei TSMC lässt sich das an der eigenen Bilanz der letzten beiden Quartale zeigen, und zwar auf jeder Zeile. Beim Umsatz führte das Unternehmen für das erste Quartal 34,6 bis 35,8 Milliarden Dollar und lieferte 35,90, also über der Obergrenze. Für das zweite Quartal führte es 39,0 bis 40,2 Milliarden und lieferte exakt 40,20, punktgenau die Obergrenze. Bei der Bruttomarge waren es 63,0 bis 65,0 Prozent geführt gegen 66,2 geliefert, dann 65,5 bis 67,5 geführt gegen 67,7 geliefert. Bei der operativen Marge 54,0 bis 56,0 gegen 58,1 und 56,5 bis 58,5 gegen 60,3. Sechs Vergleiche, sechsmal landete das Ist am oberen Rand der Spanne oder darüber. Kein einziges Mal in der Mitte, kein einziges Mal darunter.

Daraus folgt die eigentliche Lehre dieses Falls, und sie ist übertragbar. Eine geführte Zahl ohne die Bilanz des Hauses gegen die eigenen Prognosen ist keine Information, sondern nur eine Zahl. Die Frage lautet nie, was ein Unternehmen sagt, sondern wie sich das Sagen dieses Unternehmens zu seinem Tun verhält. Diese Bilanz steht öffentlich in derselben Übersicht, in der auch die neue Prognose steht. Was daraus ausdrücklich nicht folgt, ist eine Vorhersage. Zwei Quartale sind eine dünne Grundlage, Muster brechen, und ein Muster, das jeder sehen kann, ist in aller Regel längst in den Kursen. Dieser Text sagt dir nicht, wo die Marge im dritten Quartal landen wird. Er sagt dir, dass die 3,3 Punkte, die als Begründung herumgereicht werden, so nicht in den Zahlen stehen.

Der Wechselkurs steht im Kleingedruckten

Es gibt einen zweiten Grund, warum die beiden Margenzahlen nicht auf derselben Basis stehen, und er steht wörtlich im Ausblick. TSMC nennt die Margenspanne nie allein, sondern immer zusammen mit einer Wechselkurs-Annahme. Für das dritte Quartal lautet sie ein US-Dollar zu 32,0 NT-Dollar. Im zweiten Quartal lag der tatsächliche Kurs bei 31,60. Die geführte Marge und die gelieferte Marge sind also nicht nur verschiedene Arten von Zahl, sie sind auch zu verschiedenen Wechselkursen gerechnet. Dass das Unternehmen die Annahme überhaupt jedes Mal mitveröffentlicht, ist das beste Indiz dafür, wie sehr sie das Ergebnis bewegt.

Der Grund liegt in der Struktur des Geschäfts. TSMC verkauft überwiegend in Dollar und produziert überwiegend in Taiwan, wo Löhne, Bau und ein großer Teil der Vorleistungen in NT-Dollar anfallen. Der Wechselkurs entscheidet damit darüber, wie viel von einem Dollar Umsatz nach Abzug einer in einer anderen Währung anfallenden Kostenbasis übrig bleibt, ohne dass sich operativ irgendetwas ändert. Eine Marge kann also steigen oder fallen, weil eine Notenbank am anderen Ende der Welt etwas getan hat, und nicht, weil eine einzige Maschine anders läuft. Wie genau die Annahmen bisher trafen, zeigt der Rückblick. Für das erste Quartal wurde 31,6 angenommen, tatsächlich waren es 31,59, für das zweite 31,7 angenommen gegen 31,60 tatsächlich.

Für dich als Anleger im Euroraum liegt darüber noch eine zweite Währungsschicht, und die betrifft dein Depot direkter als die erste. Der Euro-Referenzkurs der EZB lag am 16. Juli bei 1,1467 Dollar. Wer einen breit gestreuten Welt-ETF hält, hält diese Position ungesichert in fremder Währung, meist über den Dollar-Block. Die Rendite in Euro und die Rendite am Heimatmarkt sind deshalb zwei verschiedene Zahlen, und beide bewegen sich unabhängig voneinander. Dass eine einzelne Position über einen Index in fast jedem Depot steckt, ohne dass jemand sie ausgewählt hätte, ist der Kern dessen, was der Explainer zum ETF-Klumpenrisiko auseinandernimmt.

Warum die Marge in diesem Geschäft überhaupt schwankt

Um zu verstehen, warum eine Marge hier so wandert, muss man sich ansehen, wie eine Chipfabrik ökonomisch funktioniert. Eine moderne Fabrik kostet zweistellige Milliardenbeträge und schreibt ab, ob sie ausgelastet ist oder nicht. Die Kosten fallen also weitgehend an, bevor der erste Wafer verkauft ist, und sie fallen weiter an, wenn die Nachfrage einbricht. Genau das erzeugt den Hebel, der in den Quartalszahlen zu sehen war, als der Umsatz um 36 Prozent stieg und der Gewinn um 77,4. Derselbe Hebel wirkt in beide Richtungen. In einem Geschäft mit hohen Fixkosten ist die Marge deshalb weniger eine Aussage darüber, wie gut ein Unternehmen arbeitet, als darüber, wo es gerade in seinem Investitionszyklus steht.

Dieser Zyklus läuft bei einem Auftragsfertiger über die Fertigungsstufen, die Nanometer-Generationen. Eine neue Stufe startet mit einer neuen Fabrik, voller Abschreibung und einer Ausbeute, die erst nach oben klettern muss, weil anfangs mehr Ausschuss anfällt. Eine reife Stufe läuft in einer weitgehend abgeschriebenen Fabrik mit hoher Ausbeute. Die eine drückt die Marge, die andere trägt sie. In den Zahlen des zweiten Quartals sieht man beides nebeneinander. Die 3-Nanometer-Fertigung machte 30 Prozent des Wafer-Umsatzes aus, die 5-Nanometer-Fertigung 33 Prozent, zusammen also fast zwei Drittel, und beide sind eingefahren. Die 67,7 Prozent Bruttomarge sind im Wesentlichen deren Ernte.

Die 2-Nanometer-Fertigung dagegen stand im zweiten Quartal bei drei Prozent des Wafer-Umsatzes, und im ersten Quartal wurde sie noch gar nicht separat ausgewiesen. Sie fängt gerade erst an. Der Finanzvorstand sagt das im selben Dokument mit eigenen Worten, er verweist ausdrücklich auf den steilen Hochlauf der 2-Nanometer-Technik im dritten Quartal. Damit liegt der margenverdünnende Teil dieser Stufe nicht hinter dem Unternehmen, sondern vor ihm. Das ist der sachliche Grund, aus dem man mit Druck auf die Marge rechnen darf, und er hat mit der falschen Subtraktion von vorhin nichts zu tun. Rekordmarge und kommender Druck sind kein Widerspruch, sie sind derselbe Investitionszyklus, betrachtet an zwei verschiedenen Punkten. Dass eine Investition zuerst Geld kostet und erst danach welches einbringt, ist keine Besonderheit der Halbleiterbranche, sondern das, was Investieren ökonomisch überhaupt ausmacht.

Der faire Gegenpunkt

Das stärkste Gegenargument gegen diesen Text steht in derselben Tabelle, aus der er seine These zieht, und es verdient eine ehrliche Behandlung. Der Puffer schrumpft. Auf der Bruttomarge lag TSMC im ersten Quartal 1,2 Punkte über der Obergrenze der eigenen Spanne, im zweiten nur noch 0,2 Punkte. Wenn dieser Abstand weiter zusammengeht, hört die geführte Spanne auf, ein vorsichtig gesetzter Boden zu sein, und wird tatsächlich zu dem, was sie zu sein vorgibt, nämlich eine Prognose. Wer aus den beiden Quartalen nur mitnimmt, dass TSMC seine Prognosen ohnehin immer schlägt, übersieht, dass die Größe dieses Schlagens auf der Bruttolinie um zwei Drittel gefallen ist. Das ist ein echtes Signal, und es zeigt in dieselbe Richtung wie der 2-Nanometer-Hochlauf.

Der zweite faire Einwand betrifft die Kausalität des Kurstags selbst. Am 17. Juli fiel nicht nur TSMC, es fiel der ganze Komplex. Der japanische Leitindex verlor rund vier Prozent, die Chipwerte gaben weltweit nach, und im Nahen Osten eskalierte gleichzeitig ein Krieg, der den Ölpreis auf einen zweistelligen Wochengewinn zutrieb. Aus einem einzigen Handelstag lässt sich nicht sauber herauslösen, welcher Anteil des Minus von 7,3 Prozent auf eine Margenzeile entfällt und welcher auf eine allgemeine Neubewertung des Risikos. Kurse bewegen sich an vielen Dingen gleichzeitig, und jede Erzählung, die einen Tagesverlust auf genau eine Ursache zurückführt, ist eine Erzählung. Die Behauptung dieses Textes ist deshalb bewusst enger. Sie betrifft die Rechnung, mit der der Rückgang begründet wird, nicht die Frage, warum der Kurs an diesem Tag gefallen ist.

Und schließlich hat TSMC zusammen mit den Zahlen auch seine Investitionsplanung angehoben. Mehr Kapazität heißt mehr Abschreibung in den Quartalen danach, unabhängig davon, wie gut die Nachfrage ausfällt. Wer die geführte Marge nur als gewohnt vorsichtig abtut und dann aufhört zu lesen, ignoriert, dass parallel die Kostenbasis neu aufgebaut wird. Die ehrliche Formulierung lautet daher nicht, dass im Ausblick nichts steht, sondern dass die neue Information klein ist und in die Richtung zeigt, die das Unternehmen selbst benennt.

Was das für Anleger heißt

Aus alldem folgt keine Kauf-, Verkaufs- oder Halteaussage, und dieser Text trifft ausdrücklich keine. Was du mitnehmen kannst, ist eine Lesetechnik, und die trägt weit über diesen einen Bericht hinaus. Sobald in einer Meldung eine geführte Zahl neben einer gelieferten steht, stehen dort zwei verschiedene Objekte, und die Differenz zwischen ihnen ist erst dann eine Aussage, wenn du die dritte Zahl kennst. Diese dritte Zahl ist die Prognose für die bereits gelieferte Periode. Erst der Dreiklang aus alter Prognose, tatsächlichem Ergebnis und neuer Prognose sagt, ob sich etwas verändert hat. Zwei davon reichen nie, und ausgerechnet die beiden, die am leichtesten zu finden sind, reichen am wenigsten.

Der zweite Punkt betrifft die Frage, warum dich das überhaupt angeht, wenn du keine Einzelaktien hältst. Der 17. Juli hat die Antwort geliefert. Ein Margenausblick eines einzigen Unternehmens hat den Leitindex seines Heimatmarktes 6,5 Prozent gekostet und den Ausverkauf durch Asien getragen. Wer einen breit gestreuten Welt-ETF hält, hat diesen Tag im Depot gehabt, ohne je eine Chipaktie ausgewählt zu haben, weil ein Index seine Gewichte nach Marktwert vergibt und nicht nach Diversifikationswunsch. Das ist kein Argument gegen den Index, es ist ein Argument dafür, zu wissen, was man besitzt und warum ein Tag sich so bewegt, wie er sich bewegt. Wie stark eine breite Streuung an wenigen Namen hängt, rechnet der Explainer zum ETF-Klumpenrisiko durch, und warum ein fallender Kurs und ein Problem im Unternehmen zwei verschiedene Dinge sind, zeigt der Beitrag zu Börsenwert und Substanz.

Die Risiken liegen dabei ausdrücklich auf beiden Seiten, und diese Analyse löst sie nicht auf. Das Muster der vorsichtigen Prognose kann brechen, gerade weil der Puffer schon schmaler geworden ist, und dann wäre die geführte Spanne genau das, wonach sie aussieht. Umgekehrt kann sie halten, und dann wäre die Aufregung um die 3,3 Punkte im Rückblick ein Rechenfehler gewesen. Beides ist möglich, und dieser Text entscheidet es nicht, weil die Daten es nicht entscheiden. Was du hier bekommst, ist die saubere Zerlegung der Zahlen und die offene Benennung dessen, was sie nicht hergeben. Die Schlussfolgerung daraus, und jede Entscheidung, die du daran knüpfst, bleibt deine.

Quellen

- TSMC Reports Second Quarter EPS of NT$27.25 (Form 6-K, EX-99.1)

- TSMC Reports First Quarter EPS of NT$22.08 (Form 6-K, EX-99.1)

- Quarterly Results 2026 Q2, Guidance-Übersicht (Ist gegen Prognose)

- Quarterly Results 2026 Q1, Guidance-Übersicht (Ist gegen Prognose)

- Tagesumsätze Einzelwert 2330 (TSMC), Juli 2026

- Tagesdaten des Leitindex TAIEX, Juli 2026

- Euro-Referenzkurse der EZB, US-Dollar

Zur Entstehung dieses Artikels

Dieser Beitrag wurde auf Basis der oben verlinkten Quellen mit KI-Unterstützung erstellt und vor Veröffentlichung redaktionell geprüft. Alle Geschäftszahlen und alle Prognose-Spannen stammen aus den Quartalsmitteilungen von TSMC vom 16. April und 16. Juli 2026, wie sie als Form 6-K bei der US-Börsenaufsicht SEC eingereicht wurden, sowie aus der Guidance-Übersicht des Unternehmens auf den eigenen Investor-Relations-Seiten. Der Aktienkurs und der Indexstand stammen aus den amtlichen Handelsdaten der Taiwan Stock Exchange, der Euro-Referenzkurs von der Europäischen Zentralbank. Die Kurse anderer Märkte am 17. Juli sind Marktdaten mit Verzögerung und als Momentaufnahme gekennzeichnet.

Stand der Einordnung: 17. Juli 2026. Dieser Beitrag ist eine Momentaufnahme. Kurse verändern sich laufend, Quartalszahlen werden revidiert, und die hier besprochene Prognose für das dritte Quartal 2026 wird sich mit dem tatsächlichen Ergebnis auflösen. TSMC weist zudem darauf hin, dass die Zahlen des zweiten Quartals 2026 zum Zeitpunkt der Mitteilung noch nicht vom Verwaltungsrat genehmigt waren.

Zur Einordnung von Prognosen: Die in diesem Beitrag dargestellte Bilanz von geführten gegen gelieferte Werte umfasst zwei Quartale. Das ist eine bewusst schmale Grundlage, aus der sich keine Vorhersage über künftige Quartale ableiten lässt, und dieser Beitrag leitet auch keine ab.

Dieser Beitrag ist eine journalistische Analyse und Einordnung zu allgemeinen wirtschaftlichen Zusammenhängen. Er stellt keine Anlageberatung und keine Anlage- oder Anlagestrategieempfehlung im Sinne der Marktmissbrauchsverordnung (EU) 596/2014 dar, ist keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten und ersetzt keine individuelle Beratung. Genannte Wertpapiere, Indizes oder Anlageklassen dienen ausschließlich der Veranschaulichung. Jede Anlageentscheidung liegt in eigener Verantwortung.

Portora kennenlernen

Wenn dich Einordnung im Alltag interessiert, liest Portora deine eigenen Zahlen genauso ruhig.

Hier ordnen wir wirtschaftspolitische Entwicklungen sachlich ein. Im Cockpit siehst du, wie sie auf deine eigene Situation wirken.