Stand:

Markt & Investieren

Silber: halb Geldmetall, halb Industriemetall, und was die Gold-Silber-Ratio verrät

Stand 15. Juli 2026. Silber ist an einem Tag auf den tiefsten Stand seit Monaten gefallen und liegt rund die Hälfte unter seinem Januar-Hoch, während Gold sich hält. Viele lesen das als billiges kleines Gold. Silber ist aber zwei Dinge in einem Kurs, halb Geldmetall, halb Industrierohstoff, und die Gold-Silber-Ratio zeigt, welche Hälfte gerade führt. Diese Einordnung ist eine Momentaufnahme und verschiebt sich mit neuen Daten.

Die Zerlegung in Zahlen

Quelle: The Silver Institute (World Silver Survey 2026), London Bullion Market Association und World Gold Council, Stand Juli 2026

Die wichtigsten Zahlen auf einen Blick

Alle relevanten Zahlen des Themas gebündelt, für den schnellen Überblick. Die Details stehen im Text darunter.

| Zahl | Bedeutung |

|---|---|

| rund 58 $ | Silberpreis je Unze am 15. Juli 2026, tiefster Stand seit Monaten |

| rund 122 $ | Silber-Allzeithoch am 29. Januar 2026, danach über 30 Prozent an einem Tag gefallen |

| rund 4.060 $ | Goldpreis je Unze am selben Tag, Basis der Gold-Silber-Ratio |

| rund 69 | Gold-Silber-Ratio aktuell, Unzen Silber je Unze Gold |

| rund 65 | langjähriger Schnitt der Ratio, Extrem 2020 über 120, heute also eher Mitte |

| rund 60 % | Anteil der Industrie an der weltweiten Silbernachfrage, vor zehn Jahren rund 50 Prozent |

| 657 Mio. Unzen | industrielle Nachfrage zuletzt, minus 3 Prozent, weil Solarhersteller Silber einsparen |

| rund 46 Mio. Unzen | geschätztes Angebotsdefizit 2026, sechstes Jahr, klein gegen rund 1,1 Mrd. Unzen Nachfrage |

Quelle: The Silver Institute (World Silver Survey 2026, Recherche Metals Focus), London Bullion Market Association und World Gold Council, Stand 15. Juli 2026

Was der Silberpreis gerade erzählt

Silber hat an einem einzigen Tag deutlich nachgegeben und notiert bei rund 58 Dollar je Feinunze, dem tiefsten Stand seit Monaten. Damit liegt das Metall etwa die Hälfte unter seinem Hoch von rund 122 Dollar, das es Ende Januar erreicht hatte. Gold hält sich im selben Zeitraum viel besser und steht weiter über 4.000 Dollar. Der naheliegende Reflex lautet, Silber sei eben das kleine Gold, und wenn Gold sich hält, müsse Silber eigentlich mitziehen. Genau diese Gleichsetzung führt in die Irre.

Parallel läuft eine zweite Deutung, meist von jenen, die Silber verkaufen. Sie lautet, die Gold-Silber-Ratio stehe mit 69 am oberen Rand ihrer historischen Spanne, Silber sei deshalb im Verhältnis zu Gold spottbillig und ein klarer Nachkauf. Beide Erzählungen behandeln eine einzige Zahl, den Silberpreis, als sage sie etwas Eindeutiges. Das tut sie nicht.

Der Grund ist einfach. Silber ist nicht ein Ding mit einem Kurstreiber, sondern zwei Nachfragen in einem Preis. Die eine Hälfte ist Industrierohstoff, die andere ist Geldmetall und Kapitalanlage. Diese beiden Seiten reagieren auf ganz verschiedene Dinge und können zur gleichen Zeit in entgegengesetzte Richtungen ziehen. Ein einzelner Silberpreis mittelt sie zu einer Zahl, und wer diese Zahl liest, ohne die zwei Hälften zu trennen, liest an der eigentlichen Bewegung vorbei.

Silber ist zwei Assets in einem Kurs

Zerlegt man die Nachfrage, wird die Doppelnatur greifbar. Gut 60 Prozent des weltweit verbrauchten Silbers gehen in die Industrie, vor allem in Solarzellen, Elektronik und Elektroautos, dazu Stromnetze und Löttechnik. Vor zehn Jahren war es etwa die Hälfte, der Industrieanteil ist über die Jahre also gestiegen. Diese Hälfte hängt an der Konjunktur und am Investitionszyklus. Läuft die Weltwirtschaft heiß, wird mehr verbaut, kühlt sie ab, weniger. Die andere, kleinere Hälfte ist Geldmetall und Anlage. Sie verhält sich wie eine leichtere, schwankungsfreudigere Ausgabe von Gold und reagiert auf den Realzins, den Dollar und die Stimmung an den Märkten.

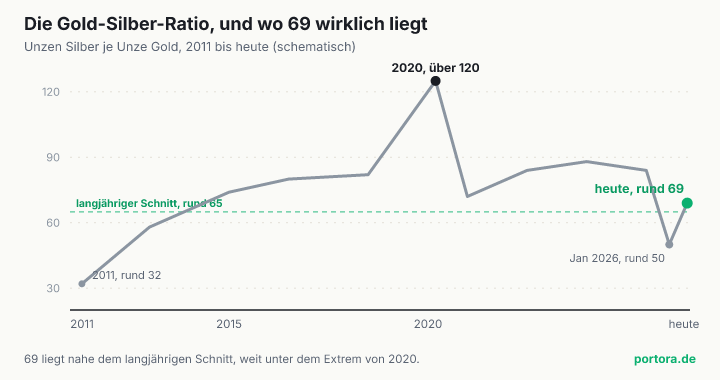

Um zu sehen, welche der beiden Seiten gerade den Ton angibt, schaut man auf die Gold-Silber-Ratio. Sie sagt schlicht, wie viele Unzen Silber man für eine Unze Gold bekommt. Steht Gold bei rund 4.060 Dollar und Silber bei rund 58, dann ist die Ratio etwa 69. Wichtig ist ihre Bewegung. Steigt die Ratio, wird Silber relativ zu Gold billiger, und das passiert meist dann, wenn der Markt die Industrieseite abpreist, etwa aus Sorge um das Wachstum. Fällt die Ratio, holt Silber gegenüber Gold auf, oft getragen von der Industrie- oder der Anlage-Nachfrage. Die Ratio ist damit kein Preisschild, sondern ein Fieberthermometer dafür, welche der beiden Silber-Hälften gerade führt. Ende Januar, auf dem Höhepunkt der Silber-Rally, lag sie bei rund 50, heute bei rund 69. Silber hat also seit dem Winter gegenüber Gold verloren, die Industrie- und Risikoseite wurde abgeräumt, während Gold sich hielt.

Wie stark diese Ratio den Kurs bewegt, zeigt eine einfache Rechnung. Bleibt Gold bei 4.060 Dollar und der Markt würde Silber wieder wie im Sommer davor bewerten, also zu einer Ratio von 55 statt 69, läge der Silberpreis rechnerisch bei rund 74 Dollar, ohne dass sich am Goldpreis irgendetwas geändert hätte. Umgekehrt genügt eine weitere Verschiebung der Ratio Richtung 80, und Silber steht bei rund 51 Dollar, wieder bei unverändertem Gold. Fast die gesamte relative Bewegung von Silber steckt also in dieser einen Verhältniszahl, und die Verhältniszahl hängt daran, wie der Markt die Industrieseite gegenüber der Geldseite gewichtet.

Warum 69 nicht heißt, dass Silber billig ist

Damit zur beliebtesten Fehldeutung. Eine Ratio von 69 wird gern als historisch hoch verkauft, Silber sei also im Verhältnis zu Gold außergewöhnlich günstig. Der Blick auf die Reihe widerlegt das. Im Frühjahr 2011, als Silber selbst einen Rekord machte, fiel die Ratio auf gut 30. Über weite Strecken der 2010er Jahre lag sie zwischen 70 und 90. Im Corona-Schock 2020 sprang sie kurz über 120, ein echtes Extrem. Im langjährigen Mittel bewegt sie sich eher um 65. Vor diesem Hintergrund ist eine Ratio von 69 keine Ausnahmelage, sondern liegt fast genau auf dem langfristigen Durchschnitt. Am oberen Rand der Spanne steht sie nicht, das war 2020, mit fast dem Doppelten.

Was die Ratio wirklich sagt, ist etwas Bescheideneres. Sie ist im laufenden Jahr von rund 50 auf rund 69 gestiegen, und das heißt, Silber hat gegenüber Gold Boden verloren. Der Grund ist gerade nicht die Geldseite, denn die trägt Gold weiter oben. Es ist die Industrieseite, die der Markt zurückstuft, und das fügt sich in ein Umfeld, in dem die Investitionsnachfrage schwächelt. Chinas Anlageinvestitionen etwa lagen zuletzt deutlich im Minus, und Anlageinvestition ist genau der Kanal, über den Industriemetalle Nachfrage verlieren. Die Ratio bildet diese Verschiebung ab, nicht eine absolute Schnäppchen-Lage.

Aus der Ratio ein Kaufsignal zu machen, ist deshalb ein Kurzschluss. Wer sagt, bei 69 sei Silber billig und werde zum Schnitt zurückkehren, setzt in Wahrheit auf eine Rückkehr der Verhältniszahl zum Mittelwert. Das ist eine bekannte Strategie, aber kein Naturgesetz. Die Ratio kann lange breit bleiben oder weiter steigen, 2020 hat gezeigt, dass Werte über 120 möglich sind. Ein Verhältnis, das seit Monaten in eine Richtung läuft, sagt für sich genommen nicht, wann und ob es dreht. Es sagt nur, welche der beiden Silber-Hälften gerade die Oberhand hat.

Die Hälfte, die an der Konjunktur hängt

Die Industrieseite verdient einen genaueren Blick, weil sie Silber von Gold unterscheidet. Rund 60 Prozent der Nachfrage sind Anwendung, nicht Anlage, und der größte einzelne Treiber ist die Photovoltaik. Jede Solarzelle trägt etwas Silber, und der weltweite Ausbau hat den Verbrauch über Jahre getragen. Dazu kommen Elektronik, Elektroautos und der Ausbau der Stromnetze. Diese Nachfrage ist real und wächst strukturell, aber sie ist eben Konjunktur, kein Krisenschutz. Wenn die Weltwirtschaft und besonders der Investitionszyklus schwächeln, trifft das Silber an einer Stelle, an der Gold gar nicht hängt.

Zugleich sollte man den Industrie-Boden nicht für bedingungslos halten. Im jüngsten Branchenbericht ist die industrielle Silbernachfrage sogar um rund 3 Prozent gefallen, auf etwa 657 Millionen Unzen. Der Grund ist lehrreich. Solarhersteller haben bei hohen Silberpreisen begonnen, den Silbereinsatz je Zelle zu senken und teils zu ersetzen, im Fachjargon thrifting. Ein hoher Preis erzeugt also seine eigene Gegenkraft, die Anwender bauen das teure Metall heraus, wo sie können. Der strukturelle Aufwärtstrend der Industrienachfrage ist damit nicht widerlegt, aber er ist kein Selbstläufer, der jeden Preis rechtfertigt.

Bemerkenswert ist, dass die andere Hälfte im selben Zeitraum zulegte. Die Anlage-Nachfrage nach Münzen und Barren stieg um rund 14 Prozent. Innerhalb des Silbermarktes liefen die beiden Seiten also auseinander, die Industrie schwächer, die Anlage stärker. Genau das ist die Doppelnatur in Aktion. Wer Silber hält, hält immer beide Wetten gleichzeitig, eine auf die Konjunktur und eine auf das Geldmetall, und in welche Richtung der Kurs am Ende geht, entscheidet, welche der beiden gerade überwiegt.

Der Januar-Rausch und der Kater danach

Um den heutigen Kurs einzuordnen, hilft der Blick auf das Jahr. Silber startete 2026 bei rund 70 Dollar und schoss dann in wenigen Wochen nach oben, bis auf ein Allzeithoch von rund 122 Dollar am 29. Januar. Getragen wurde die Rally von der gleichen Erzählung, die auch Gold trieb, dazu die Fantasie um solar- und KI-getriebene Industrienachfrage. In der Spitze war Silber gegenüber Gold so teuer wie lange nicht, die Ratio fiel in Richtung 45 bis 50.

Der Rausch kippte abrupt. Innerhalb von rund einem Tag verlor Silber über 30 Prozent, ein Absturz, wie ihn Gold in dieser Wucht praktisch nie zeigt. Seither läuft eine Korrektur, die den Kurs bis auf die aktuellen rund 58 Dollar geführt hat, und die Ratio ist wieder auf rund 69 gestiegen. Dieser ganze Hin- und Rückweg ist nicht die Ausnahme, sondern Silber, wie es typisch ist. Es verstärkt die Bewegungen von Gold in beide Richtungen, weil sein Markt kleiner ist und weil beide Nachfrage-Hälften zugleich schwingen können.

Warum Silber viel stärker schwankt als Gold

Dass Silber heftiger ausschlägt als Gold, ist kein Zufall, sondern folgt aus seiner Bauart. Erstens ist der Silbermarkt gemessen am Wert viel kleiner als der Goldmarkt, dieselbe Geldmenge, die in Gold kaum auffällt, bewegt Silber spürbar. Zweitens hat Silber zwei Nachfrage-Motoren, und beide können gleichzeitig anspringen oder gleichzeitig stottern, was die Ausschläge verstärkt. Drittens dominieren am Rand die Anlage-Flüsse, und die sind stimmungsgetrieben. Der Januar-Rundlauf von 70 auf 122 und tief zurück ist das Lehrbuchbeispiel dieser Eigenschaft.

Auch die oft zitierte Angebotslücke sollte man nüchtern lesen. Silber steckt tatsächlich das sechste Jahr in Folge in einem Defizit, es wird also mehr verbraucht als gefördert. Für 2026 wird die Lücke auf rund 46 Millionen Unzen geschätzt. Das klingt dramatisch, ist gemessen an einer Jahresnachfrage von rund 1,1 Milliarden Unzen aber klein. Über der Erde liegen zudem große Bestände, die die Lücke füllen können. Das Defizit ist ein realer, langfristig stützender Faktor, aber es ist nicht der Hebel, der den Preis von Woche zu Woche bewegt. Das tun die Anlage-Ströme und die Industriekonjunktur, also genau die zwei Hälften.

Der faire Gegenpunkt

Man kann die nüchterne Lesart auch überdehnen, deshalb gehört das stärkste Gegenargument dazu. Es lautet, dass hinter Silber eine echte, mehrjährige Angebotsknappheit steht, dass die Elektrifizierung die Industrienachfrage strukturell nach oben zieht, und dass die Ratio nach der Rückkehr auf 69 wieder Raum nach unten hat, während die Geldseite von einem möglichen Ende der Zinserhöhungen profitieren könnte. In dieser Lesart hätte Silber sowohl einen industriellen Boden als auch einen monetären Rückenwind, und beides zugleich könnte den Kurs stützen und die Ratio wieder verengen. Das ist kein unseriöses Argument, es beschreibt reale Treiber.

So weit trägt der Einwand, und er kippt an einer klaren Stelle. Er beschreibt Kräfte, die auf den Preis wirken, er beweist keine Richtung. Das Defizit ist real, aber klein gegen die Jahresnachfrage. Der industrielle Boden ist real, aber die Solarhersteller bauen bei hohen Preisen Silber heraus und begrenzen ihn selbst. Und die Ratio kann zum Mittel zurückkehren oder eben weiter steigen, 2020 stand sie über 120. Aus einer Sammlung stützender Faktoren wird eine Wette, sobald daraus ein billig, also kaufen wird. Die Treiber sind echt, das Urteil über den künftigen Kurs ist es nicht.

Was das für Anleger heißt

Was folgt daraus für dich, ohne dass es eine Kauf- oder Verkaufsempfehlung wird. Zuerst hilft die Zerlegung, die nächste Silber-Schlagzeile richtig zu lesen. Wenn Silber fällt oder steigt, lohnt die Frage, welche der beiden Hälften sich bewegt. Läuft es mit Gold, mit dem Realzins, mit dem Dollar, dann ist es die Geldseite. Läuft es mit Solar, mit China, mit den Konjunkturdaten, dann ist es die Industrieseite. Die Gold-Silber-Ratio ist dafür der schnellste Anhaltspunkt, und wie eng die Kopplung von Silber und Gold ist, hängt vom Marktumfeld ab, ähnlich wie sich Gold im Krisenschock nicht immer wie erwartet verhält.

Zweitens gehört der Rahmen dazu, in dem du rechnest. Silber notiert in Dollar, dein Depot rechnet in Euro, und ein fester Euro dämpft die Dollar-Bewegung, so wie bei Gold auch. Dazu kommt die Schwankung. Silber bewegt sich viel heftiger als Gold, ein Edelmetall-Baustein verhält sich also spürbar anders, je nachdem, wie hoch der Silberanteil darin ist. Die monetäre Hälfte reagiert dabei auf den Realzins, ein Zusammenhang, den wir an anderer Stelle grundsätzlicher erklärt haben, nämlich wie Zinsen, Anleihen und Risiko zusammenhängen. Das Risiko ist zweiseitig, die stärkeren Ausschläge gelten nach oben wie nach unten.

Und schließlich ist die scheinbar billige Ratio kein Selbstläufer. Ein niedrig wirkender Silberpreis gegenüber Gold ist eine relative Wette darauf, dass die Verhältniszahl zum Mittel zurückkehrt, nicht die Garantie eines Gewinns. Ob und in welcher Höhe ein zinsloses, stark schwankendes Metall mit zwei Nachfrage-Seiten in deine Planung passt, hängt an deinem Zeithorizont und deiner Risikotragfähigkeit und ist eine Frage, die dir dieser Text nicht abnimmt. Er liefert dir die Zerlegung, welche der beiden Hälften den Kurs gerade bewegt. Die Entscheidung bleibt bei dir.

Quellen

Zur Entstehung dieses Artikels

Dieser Beitrag wurde auf Basis der oben verlinkten Quellen mit KI-Unterstützung erstellt und vor Veröffentlichung redaktionell geprüft. Die Angaben zu Silbernachfrage, Industrieanteil und Angebotsdefizit stammen vom Silver Institute (Recherche Metals Focus), die Preis- und Ratio-Werte von der London Bullion Market Association und vom World Gold Council.

Stand der Einordnung: 15. Juli 2026. Dieser Beitrag ist eine Momentaufnahme. Der Silberpreis, die Gold-Silber-Ratio und die Nachfragedaten verändern sich laufend, die beschriebenen Zusammenhänge werden bei neuen Daten aktualisiert.

Versionshistorie: Erste Veröffentlichung am 15. Juli 2026.

Hinweis: Dieser Beitrag ist eine journalistische Analyse und Einordnung zu allgemeinen wirtschaftlichen Zusammenhängen. Er stellt keine Anlageberatung und keine Anlage- oder Anlagestrategieempfehlung im Sinne der Marktmissbrauchsverordnung (EU) 596/2014 dar, ist keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten und ersetzt keine individuelle Beratung. Genannte Wertpapiere, Indizes oder Anlageklassen dienen ausschließlich der Veranschaulichung. Jede Anlageentscheidung liegt in eigener Verantwortung.

Portora kennenlernen

Wenn dich Einordnung im Alltag interessiert, liest Portora deine eigenen Zahlen genauso ruhig.

Hier ordnen wir wirtschaftspolitische Entwicklungen sachlich ein. Im Cockpit siehst du, wie sie auf deine eigene Situation wirken.