Stand:

Markt & Investieren

Warum Gold im Krisenschock nicht steigt und Anleihen nicht schützen

Stand 13. Juli 2026. Im Schlagabtausch zwischen den USA und Iran, mit der Drohung, die Straße von Hormus zu schließen, sprang der Ölpreis, aber Gold fiel und lange Staatsanleihen legten nicht zu. Den sicheren Hafen spielte der Dollar. Diese Einordnung ist eine Momentaufnahme und verschiebt sich mit neuen Daten.

Die Zerlegung in Zahlen

Quelle: Marktdaten und World Gold Council, Stand 13. Juli 2026

Die wichtigsten Zahlen auf einen Blick

Alle relevanten Zahlen des Themas gebündelt, für den schnellen Überblick. Die Details stehen im Text darunter.

| Zahl | Bedeutung |

|---|---|

| rund 79 $ | Brent-Öl am 13. Juli, plus über 4 Prozent nach der Hormus-Eskalation |

| -1,4 % | Gold am selben Tag, obwohl eine Kriegseskalation lief |

| rund 4,47 % | zehnjährige US-Staatsanleihe, kaum bewegt, keine Flucht in Anleihen |

| 5.586 $ | Gold-Rekordhoch am 29. Januar 2026, seither deutlich gefallen |

| rund -13 % | Gold im zweiten Quartal 2026, das schwächste Quartal seit 2013 |

| +25 % / +18 % | Gold und lange US-Staatsanleihen im Deflationsjahr 2020 |

| -0,4 % / -31 % | Gold und lange US-Staatsanleihen im Inflationsjahr 2022 |

| rund +8 % | US-Dollar-Index 2022, der eigentliche Hafen des Inflationsschocks |

Quelle: Marktdaten (Stand 13. Juli 2026), World Gold Council, US-Notenbank, iShares 20+ Year Treasury und ICE US Dollar Index

Was die Schlagzeile erwarten lässt

Über das Wochenende tauschten die USA und Iran Schläge aus, Iran erklärte die Straße von Hormus für geschlossen, und der Ölpreis sprang. Brent stieg um über vier Prozent auf rund 79 Dollar, den höchsten Stand seit Wochen. Damit war der Rahmen gesetzt, den fast jeder Anleger im Reflex kennt. In einer geopolitischen Krise flüchtet man in die sicheren Häfen, und das sind seit Jahrzehnten zwei Anlagen, Gold und sichere Staatsanleihen. Wer am Montag genau diesem Reflex folgte, wurde überrascht.

Denn Gold stieg nicht, es fiel. Rund anderthalb Prozent verlor die Feinunze und rutschte in Richtung 4.060 Dollar. Lange Staatsanleihen legten ebenfalls nicht zu, die zehnjährige US-Rendite blieb mit gut 4,4 Prozent nahezu unverändert, von einer Fluchtbewegung in Anleihen keine Spur. Das Einzige neben dem Öl, das an diesem Tag zulegte, war der US-Dollar. Der klassische Krisen-Reflex, Gold und Anleihen kaufen, ging also nicht nur ins Leere, er zeigte in die falsche Richtung.

Der Reflex ist nicht dumm, er ist nur unvollständig. Er behandelt Krise als eine einzige Sache, dabei verhält sich eine Krise, die Preise nach oben treibt, genau gegenteilig zu einer Krise, die Nachfrage vernichtet. Und dieser Fall ist kein Ausrutscher eines einzigen Tages. Gold hatte schon das zweite Quartal 2026 mit seinem schwächsten Quartal seit 2013 abgeschlossen, ausgehend vom Rekordhoch von rund 5.586 Dollar am 29. Januar. Getrieben wurde dieser Absturz nicht von ausbrechendem Frieden, sondern von robusten US-Daten, einem festeren Dollar und einer Notenbank, die weniger senkte als erhofft. Der Montag hat diese Bewegung nur fortgesetzt. Die Vorstellung, Gold sei der verlässliche Krisenschutz, kollidiert also nicht erst seit heute mit den Kursen.

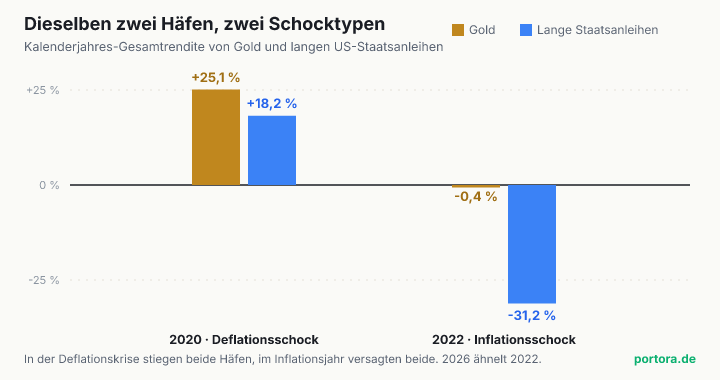

Zwei Häfen, zwei Schocktypen

Am saubersten sieht man den Mechanismus an zwei Kalenderjahren. Nimm zuerst 2020, das Jahr der Pandemie. Das war ein Nachfrage- und Liquiditätsschock, die Wirtschaft brach ein, und die Notenbanken senkten die Zinsen im Eiltempo gegen null. In diesem Umfeld stiegen beide klassischen Häfen zusammen, Gold legte gut 25 Prozent zu, lange US-Staatsanleihen rund 18 Prozent. Der Reflex funktionierte lehrbuchmäßig, wer beide hielt, war zweifach geschützt.

Jetzt nimm 2022, das genaue Gegenteil. Russland marschierte in die Ukraine ein, ein klassischer geopolitischer Krisenfall, und die Inflation war ohnehin schon am Explodieren. Trotzdem beendete Gold das Jahr mit minus 0,4 Prozent, praktisch unverändert, und lange US-Staatsanleihen verloren 31 Prozent, ihr mit Abstand schlechtestes Jahr der jüngeren Geschichte. Zwei sichere Anlagen, und ausgerechnet im Jahr mit einem echten Krieg versagten beide zugleich. Der Chart zeigt die zwei Jahre nebeneinander, und der Kontrast ist der ganze Punkt.

Der Unterschied zwischen 2020 und 2022 war nicht, ob eine Krise lief, denn eine Krise lief in beiden Jahren. Der Unterschied war die Notenbank. 2020 senkte die US-Notenbank, 2022 hob sie den Leitzins von nahe null auf über vier Prozent, so schnell wie seit vier Jahrzehnten nicht. Diese eine Variable drehte das Verhalten beider Häfen um. Und der aktuelle Ölschock schiebt die Notenbank in dieselbe Richtung wie 2022, nämlich hart zu bleiben. Genau deshalb verhalten sich Gold und Anleihen dieser Tage wie 2022 und nicht wie 2020.

Der Realzins ist der heimliche Preis des Goldes

Um zu verstehen, warum Gold der Notenbank folgt und nicht der Schlagzeile, braucht es einen einzigen Gedanken, den realen Zins. Gold zahlt keine Zinsen und keine Dividende. Wer es hält, verzichtet auf die Rendite, die er auf eine sichere Staatsanleihe bekäme. Wie schwer dieser Verzicht wiegt, entscheidet der reale Zins, also die Anleiherendite abzüglich der erwarteten Inflation. Ist dieser Realzins niedrig oder sogar negativ, kostet der Verzicht wenig, und Gold ist attraktiv. Steigt der Realzins, wird das zinslose Metall im Vergleich teurer gehalten, und die Nachfrage kühlt ab. Das ist der ganze Mechanismus, und er erklärt mehr Goldbewegungen als jede Krisenerzählung.

Genau das lief 2026 ab. Gold rutschte in sein schwächstes Quartal seit 2013 nicht, weil Frieden ausbrach, sondern weil starke US-Daten, ein festerer Dollar und ein Markt, der nicht mehr mit Zinssenkungen rechnete, die Realzinsen nach oben zogen. Es ist dieselbe Realzins-Mechanik, über die schon der Goldanteil der Notenbanken vor allem über den Preis steigt. Ein Ölschock speist genau diesen Kanal. Höheres Öl heißt höhere Inflation, das heißt, die Notenbank bleibt restriktiv, und das hält die Realzinsen oben. Ein Krieg, der den Ölpreis nach oben treibt, ist über den Realzins-Kanal also schlecht für Gold, nicht gut.

Man kann sich das an einer einfachen Rechnung klarmachen. Stell dir vor, eine sichere Anleihe wirft zwei Prozent über der erwarteten Inflation ab, also zwei Prozent real. Gold muss gegen diese zwei Prozent bestehen, allein über Kursgewinne und den Wert der Sicherheit, denn laufende Erträge hat es keine. Drückt der Ölschock die Notenbank nun dazu, die Zinsen oben zu halten, statt sie zu senken, bleibt der Realzins bei zwei Prozent, statt in Richtung null zu fallen. Gold muss dann gegen einen steiferen Gegenwind arbeiten, und der Auslöser dafür war ausgerechnet die Krise. Wer von Geopolitik hoch direkt auf Gold hoch schließt, überspringt genau diesen mittleren Schritt.

Warum die Art des Schocks alles entscheidet

Aus dem Realzins-Gedanken folgt eine saubere Einteilung. Es gibt zwei Familien von Schocks. Ein Deflations- oder Nachfrageschock, wie die Finanzkrise 2008 oder die Pandemie 2020, lässt die Nachfrage und die Liquidität einbrechen. Die Notenbanken senken dann hart, die Realzinsen fallen, und Gold wie Staatsanleihen ziehen an. Hier funktioniert der Reflex. Ein Inflations- oder Angebotsschock, wie die Ölkrisen der 1970er, das Jahr 2022 oder der aktuelle Ölpreis-Sprung, treibt dagegen die Preise. Die Notenbanken bleiben hart oder erhöhen, die Realzinsen bleiben oben, und dieselben zwei Häfen tun sich schwer.

Dasselbe Wort Krise deckt beide Fälle ab, und genau deshalb führt der Reflex in die Irre. Entscheidend ist nicht die Dramatik der Schlagzeile, sondern die Richtung, in die der Schock die Inflation und damit die Notenbank schiebt. Die aktuelle Zuspitzung um die USA, Iran und Hormus ist eindeutig der zweite Typ, ein Angebotsschock beim Öl. Seine erste Wirkung ist höhere Inflation, nicht niedrigere, also drückt er die Notenbank auf die harte Seite, die 2022er-Seite. Die Korrelation zwischen Anlageklassen ist eben keine feste Eigenschaft, sie hängt am Regime. Wie eng Anleihen, Zinsen und Risiko zusammenhängen, zeigt sich genau in solchen Phasen.

Das erklärt auch, warum das klassische Mischdepot aus Aktien und Anleihen 2022 ein so schlechtes Jahr hatte. Die ganze Idee ruht darauf, dass Anleihen steigen, wenn Aktien fallen. In einem Deflationsschreck stimmt das. In einem Inflationsschock fallen Aktien und Anleihen zusammen, weil dieselben steigenden Zinsen beide treffen. Die Streuung ist dabei nicht kaputtgegangen, sie ist nur auf das Regime getroffen, für das sie nie gebaut war. Wer die zwei Schocktypen auseinanderhält, ist von so einem Jahr weniger überrascht.

Der Dollar ist der Hafen, nicht das Gold

Wenn Gold und Anleihen in einem inflationären Schock das Fluchtgeld nicht auffangen, wohin fließt es dann. Zum größten Teil in den Dollar. Der Dollar ist die Reserve- und Finanzierungswährung der Welt, das liquideste Gut überhaupt, und in einem Moment aus knappem Geld und Risikoscheu ist Liquidität genau das, was alle wollen. Am Montag stieg der Dollar, während Gold fiel, und das ist kein Widerspruch, sondern dieselbe Geschichte von der anderen Seite. Der sichere Hafen war da, er trug nur einen anderen Namen als erwartet.

2022 zeigt das im großen Maßstab. Während die Notenbank erhöhte und fast alles andere verkauft wurde, legte der Dollar-Index rund acht Prozent für das Jahr zu und erreichte im September ein Zwanzig-Jahres-Hoch, in der Spitze fast zwanzig Prozent über dem Jahresstart, bevor er einen Teil wieder abgab. Der Dollar, nicht das Gold, war der Hafen dieser inflationären Krise. Zeitweise wurden sogar Gold und Staatsanleihen selbst zur Geldquelle, verkauft, um an Dollar zu kommen. Das ist die unbequeme Kehrseite der Häfen. In einem echten Liquiditätssog kann fast alles verkauft werden, was sich zu Geld machen lässt.

Für einen Anleger, der in Euro rechnet, hat das eine zweite Bedeutung. Die Kehrseite eines starken Dollars ist ein schwächerer Euro, und ein schwächerer Euro macht das ohnehin in Dollar gehandelte Öl noch einmal teurer. Damit ist die Brücke geschlagen zu der Frage, wie so ein Schock eigentlich in einem europäischen Depot ankommt.

Wie der Ölschock durch ein Euro-Depot läuft

Für einen breit gestreuten deutschen Anleger kommt der Ölschock durch mehrere Türen zugleich. Der Euroraum führt fast sein gesamtes Öl ein, ein höherer Ölpreis ist für ihn also eine Verschlechterung der Austauschverhältnisse, er zahlt für dasselbe Fass mehr ins Ausland. Das lastet auf dem Euro. Ein schwächerer Euro wiederum verteuert genau dieses in Dollar gehandelte Öl noch einmal, eine kleine Schleife, die den Schlag verstärkt. Was für die USA eine Inlandsfrage ist, ist für den Euroraum zusätzlich eine Währungsfrage.

Die nächste Tür ist die Inflation und die Europäische Zentralbank. Höhere Energiepreise treiben die Teuerung im Euroraum, und das begrenzt, wie stark die EZB lockern kann. Also steigen die Renditen der Euro-Staatsanleihen und ihre Kurse fallen, so wie es die US-Renditen taten. Am Montag zogen die Euroraum-Renditen an und der Euro geriet unter Druck, dasselbe Muster wie auf der Dollar-Seite, nur eine Währung weiter. Die EZB ist hier der Anker, an dem sich der europäische Teil der Geschichte entscheidet, und ihr Spielraum zu senken schrumpft ausgerechnet dann, wenn ein Ölschock zuschlägt.

Der eine Teil eines Weltdepots, der in diesem Umfeld gewinnt, ist die Energie-Sleeve, also Öl- und Gasförderer, deren Erlöse mit dem Rohölpreis steigen. Der Schock ist für ein gestreutes Depot also nicht gleichmäßig schlecht, er schichtet es um. Energie hoch, das meiste andere unter Druck, der Euro weicher, die Anleihen tiefer. Dieses Umsortieren, nicht ein simples alles fällt, ist das, was ein Angebotsschock mit einem Portfolio macht. Und es ist der Grund, warum breite Streuung über Regionen, Währungen und Sektoren mehr wert ist als das Sammeln vieler Dinge, die im selben Schock in dieselbe Richtung kippen.

Der faire Gegenpunkt

Man kann diese Zerlegung auch überdehnen, und das stärkste Gegenargument verdient eine ehrliche Antwort. Nichts davon heißt, dass Gold und Anleihen nutzlose Häfen wären. Sie schützen in genau der Krise, die ein langfristiges Depot am meisten fürchtet, einer tiefen Rezession oder einem deflationären Kurssturz, und das ist der Moment, in dem man den Schutz am dringendsten braucht. 2008 und 2020 haben Staatsanleihen ihre Aufgabe erfüllt und den Einbruch der Aktien abgefedert. Einen Hafen nur am inflationären Schock zu messen, ist genauso einseitig, wie ihm in jedem Schock blind zu vertrauen.

Gold hat zudem über Jahrzehnte und über viele Währungen hinweg eine Rolle als langsamer Streuungsbaustein und Wertspeicher, und die Notenbanken kaufen es aus Gründen, die mit einer Ein-Jahres-Rendite nichts zu tun haben. Selbst in einer Liquiditätspanik kann Gold ein paar Tage lang mit verkauft werden, wenn Nachschussforderungen zum Verkauf zwingen, und sich danach wieder erholen. Eine einzige schwache Sitzung ist also nicht das ganze Urteil. Der Reflex irrt nicht darin, dass diese Anlagen schützen können, er irrt darin, dass sie es immer tun.

Der Einwand kippt erst dort, wo daraus wird, Gold müsse jetzt steigen, weil ein Krieg läuft, oder Anleihen seien sicher, weil es eben Anleihen sind. Die Lehre ist nicht, Häfen funktionieren nicht, sondern, welcher Hafen wann trägt, hängt am Regime. Ein Depot, das nur für eine Art von Schock gebaut ist, wird von der anderen überrascht. Das ist ein Grund, den Mechanismus zu verstehen, und keiner, irgendetwas hinterherzujagen oder abzustoßen.

Was das für Anleger heißt

Was heißt das nun für dich, ohne dass daraus eine Kauf- oder Verkaufsempfehlung wird. Zuerst ist es ein Lesewerkzeug. Wenn die nächste Krisen-Schlagzeile dir rät, jetzt in Gold oder Anleihen zu stürmen, frag zuerst, welche Art Schock das ist. Treibt er die Inflation, etwa ein Ölschock oder ein kriegsbedingter Angebotsausfall, oder vernichtet er Nachfrage, etwa eine Rezession oder eine Kreditklemme. Diese Antwort sagt mehr über das wahrscheinliche Verhalten der klassischen Häfen als die Dramatik der Überschrift. In einem inflationären Schock solltest du dich nicht wundern, wenn Gold fällt und der Dollar steigt.

Zweitens rückt es zurecht, was Streuung eigentlich bedeutet. Echte Diversifikation ist nicht, viele Dinge zu besitzen, die im selben Regime alle zusammen fallen, sondern Dinge, die auf verschiedene Schocks verschieden reagieren. Ein Depot, das nur in einer Deflationskrise funktioniert, ist nicht gestreut, sondern auf ein Szenario gewettet. Ob und wie viel Gold, lange Anleihen, Bargeld oder Fremdwährung in deine Mischung gehören, ist eine Frage deines Zeithorizonts, deiner Risikotragfähigkeit und dessen, was du schon hältst, und diese Frage nimmt dir dieser Text nicht ab.

Und drittens, lies einen einzelnen Tag nicht als Urteil über eine Anlageklasse. Gold kann in einem Krieg fallen und trotzdem in ein Depot passen, Anleihen können ein schreckliches Jahr verlieren und die nächste Rezession trotzdem abfedern. Der Pfad des Öls, der nächste Schritt der Notenbank und die Realzinsen sind unbekannt, und wer behauptet, sie zu kennen, rät. Der nützliche Ertrag ist der Mechanismus, keine Prognose. Häfen sind bedingt, das Regime entscheidet, und die Gewichtung bleibt bei dir.

Quellen

- Selected Interest Rates (H.15), Treasury-Renditen und Zinspfad

- Daily Treasury Real Yield Curve Rates (Realzinsen)

- Key ECB interest rates und geldpolitischer Kurs

- Gold Returns und Gold Demand Trends (Jahres- und Quartalsrenditen)

- iShares 20+ Year Treasury Bond ETF (Gesamtrendite langer US-Staatsanleihen)

- Marktdaten Gold, Brent, US-Rendite und US-Dollar-Index (Stichtag 13. Juli 2026)

Zur Entstehung dieses Artikels

Dieser Beitrag wurde auf Basis der oben verlinkten Quellen mit KI-Unterstützung erstellt und vor Veröffentlichung redaktionell geprüft. Die Kalenderjahres-Renditen für Gold stammen vom World Gold Council, die für lange US-Staatsanleihen vom iShares-20-plus-Jahre-Index, die Zins- und Realzinsangaben von der US-Notenbank und dem US-Finanzministerium. Die tagesaktuellen Kurse für Gold, Öl, Rendite und Dollar sind Marktdaten mit Stand 13. Juli 2026.

Stand der Einordnung: 13. Juli 2026. Dieser Beitrag ist eine Momentaufnahme. Kurse und Renditen verändern sich laufend, die beschriebenen Zusammenhänge werden bei neuen Daten aktualisiert.

Versionshistorie: Erste Veröffentlichung am 13. Juli 2026.

Hinweis: Dieser Beitrag ist eine journalistische Analyse und Einordnung zu allgemeinen wirtschaftlichen Zusammenhängen. Er stellt keine Anlageberatung und keine Anlage- oder Anlagestrategieempfehlung im Sinne der Marktmissbrauchsverordnung (EU) 596/2014 dar, ist keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten und ersetzt keine individuelle Beratung. Genannte Wertpapiere, Indizes oder Anlageklassen dienen ausschließlich der Veranschaulichung. Jede Anlageentscheidung liegt in eigener Verantwortung.

Portora kennenlernen

Wenn dich Einordnung im Alltag interessiert, liest Portora deine eigenen Zahlen genauso ruhig.

Hier ordnen wir wirtschaftspolitische Entwicklungen sachlich ein. Im Cockpit siehst du, wie sie auf deine eigene Situation wirken.