Stand:

Markt & Investieren

Zentralbank-Gold: warum der Anteil über den Preis steigt, nicht über die Menge

Stand 8. Juli 2026. Der Goldanteil in den Reserven der Notenbanken ist von rund einem Zehntel auf etwa ein Viertel gestiegen, und viele lesen das als Flucht ins Gold. Der Anstieg kommt aber vor allem über den fast vervierfachten Preis, kaum über die gehaltene Menge. Diese Einordnung ist eine Momentaufnahme und verschiebt sich mit neuen Daten.

Die Zerlegung in Zahlen

Quelle: World Gold Council, Internationaler Währungsfonds und Europäische Zentralbank, Stand Juli 2026

Die wichtigsten Zahlen auf einen Blick

Alle relevanten Zahlen des Themas gebündelt, für den schnellen Überblick. Die Details stehen im Text darunter.

| Zahl | Bedeutung |

|---|---|

| fast ×4 | Goldpreis in Dollar seit Ende 2015, in Euro rund das Dreieinhalbfache |

| +11 % | gemeldete Zentralbank-Goldmenge im selben Zeitraum, rund 32.700 auf über 36.000 Tonnen |

| 20 auf 27 % | Goldanteil an den Weltreserven, Ende 2024 zu Ende 2025, fast reiner Preiseffekt |

| 473 t | durchschnittlicher jährlicher Zentralbankkauf 2010 bis 2021 |

| 863 t | Zentralbankkauf 2025, nach drei Jahren über 1.000 Tonnen von 2022 bis 2024 |

| seit 2010 | kaufen die Notenbanken jedes Jahr netto zu, 2025 das 16. Jahr in Folge |

| rund 300 Mrd. $ | 2022 eingefrorene russische Notenbankreserven, etwa die Hälfte des Bestands |

| rund 4 Bio. $ | Wert des Goldes ausländischer Notenbanken, erstmals seit 1996 über deren US-Staatsanleihen |

Quelle: World Gold Council, Internationaler Währungsfonds, Europäische Zentralbank und Council on Foreign Relations, Stand Juli 2026

Was die virale Grafik zu sagen scheint

In den vergangenen Tagen kursierte wieder eine Grafik, die viele elektrisiert hat. Sie zeigt, wie der Anteil von Gold an den Reserven der Notenbanken über die Jahre gestiegen ist, von grob einem Zehntel in den 2000er Jahren auf zuletzt etwa ein Viertel. Der aktuelle Anlass ist eine Meldung, wonach China seine Goldreserven weiter aufstockt. Die schnelle Lesart lautet, die Notenbanken flüchten aus dem Dollar ins Gold, und wer sie teilt, sieht darin ein Misstrauensvotum gegen das Papiergeld. Die Grafik wirkt umso dramatischer, weil sie einen jahrzehntelangen Trend in eine einzige steile Linie presst.

Die Richtung dieser Beobachtung stimmt sogar. Nur misst die Grafik etwas anderes, als die Schlagzeile behauptet. Ein Anteil ist ein Verhältnis, und dieses Verhältnis besteht aus zwei beweglichen Teilen. Oben steht der Wert des Goldes, das die Notenbanken halten, und dieser Wert ist Menge mal Preis. Unten stehen die übrigen Reserven. Wenn der Goldanteil steigt, kann das zwei sehr verschiedene Ursachen haben. Entweder kaufen die Notenbanken deutlich mehr Gold, oder das vorhandene Gold ist einfach viel mehr wert geworden. Beim aktuellen Anstieg ist es überwiegend das Zweite.

Diese Art Grafik kehrt alle paar Monate wieder, mal mit China als Aufhänger, mal mit einer neuen EZB-Zahl, mal mit einem Rekordpreis. Jedes Mal trägt sie dieselbe Botschaft, das Ende des Dollars sei eingeläutet. Genau deshalb lohnt es, sie einmal sauber auseinanderzunehmen, statt bei jeder Neuauflage neu zu erschrecken. Denn ob der steigende Anteil aus Zukauf oder aus Neubewertung kommt, ist kein Detail. Im ersten Fall stimmen die Notenbanken mit den Füßen ab und schichten aktiv um. Im zweiten Fall sitzen sie schlicht auf einem Bestand, der teurer geworden ist, ohne selbst viel getan zu haben. Beide Male steht dieselbe Prozentzahl in der Grafik, aber sie erzählen zwei völlig verschiedene Geschichten. Welche stimmt, entscheidet sich nicht am Prozentwert, sondern an den Tonnen dahinter.

Der Anteil ist Preis mal Menge

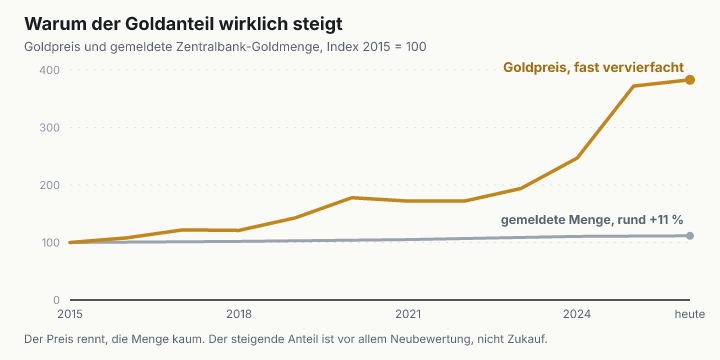

Zerlegt man den Anstieg in seine zwei Teile, wird das Verhältnis eindeutig. Der Goldpreis hat sich seit Ende 2015 in Dollar fast vervierfacht, von rund 1.060 auf über 4.000 Dollar je Feinunze. Die gemeldete Goldmenge der Notenbanken stieg im selben Zeitraum nur um gut ein Zehntel, von rund 32.700 auf über 36.000 Tonnen. Der Preis ist also etwa fünfzehn- bis zwanzigmal so stark gestiegen wie die Menge. Wenn ein Anteil steigt, dessen Zähler sich vervierfacht und dessen Grundmenge kaum wächst, dann ist der Anstieg fast reine Neubewertung.

Am schärfsten zeigt das ein einzelnes Jahr. Nach Daten der Europäischen Zentralbank kletterte der Goldanteil an den weltweiten Reserven von 20 Prozent Ende 2024 auf 27 Prozent Ende 2025. Die gehaltene Menge nahm in diesem Jahr aber nur um rund zwei Prozent zu. Sieben Prozentpunkte mehr Anteil bei zwei Prozent mehr Menge, das geht rechnerisch nur über den Preis, und die EZB führt den Sprung ausdrücklich auf den gestiegenen Goldpreis zurück. Für einen deutschen Anleger kommt hinzu, dass der Euro seit 2015 zugelegt hat. In Euro gerechnet hat sich Gold nur gut das Dreieinhalbfache verteuert, nicht das Vierfache. Die Währung, in der man rechnet, gehört bei solchen Zahlen immer dazu.

Man kann sich das an einer einfachen Rechnung klarmachen. Stell dir eine Notenbank vor, die zu Beginn 100 Einheiten Reserven hält, davon 10 in Gold, also einen Goldanteil von einem Zehntel. Nun vervierfacht sich der Goldpreis, während die übrigen Reserven gleich bleiben. Aus den 10 Gold-Einheiten werden 40, die Gesamtreserven wachsen auf 130, und der Goldanteil springt auf gut 30 Prozent. Die Notenbank hat kein einziges Gramm zugekauft, trotzdem hat sich ihr Goldanteil verdreifacht. Genau das ist im Kern über die Weltreserven passiert. Der Zukauf kommt oben drauf, aber er erklärt nur einen kleinen Teil der Bewegung. Wer die Grafik als Kaufwelle liest, verwechselt den Hebel des Preises mit einer Entscheidung der Notenbanken.

Welchen Anteil du eigentlich liest

Es lohnt sich, bei jeder Anteilszahl zuerst zu fragen, worauf sie sich bezieht. Denn je nach Grundmenge kommt für dasselbe Asset eine ganz andere Prozentzahl heraus. Zählt man nur die Devisenreserven, also Fremdwährungen ohne Gold, dann liegt der Dollar weiter bei rund 57 Prozent, das ist die vielzitierte Zahl des Internationalen Währungsfonds. Zählt man Gold zu seinem Marktwert mit, sinkt der Dollaranteil auf gut 40 Prozent, weil das teuer gewordene Gold den Nenner aufbläht. Derselbe Dollar, zwei Zahlen, nur ein anderer Bezug.

Beim Gold ist es dieselbe Mechanik in die andere Richtung. Die viel geteilten rund 25 Prozent sind der weltweite Goldanteil an allen Reserven, zu Marktwert gerechnet, für das Ende von 2025. Auf der reinen Devisenbasis taucht Gold gar nicht auf. Und rechnet man nur die Reserven ohne die Vereinigten Staaten, sieht der Anteil wieder anders aus. Keine dieser Zahlen ist falsch. Sie beschreiben nur verschiedene Ausschnitte, und eine Anteilszahl ohne die Angabe ihrer Grundmenge sagt wenig. Genau deshalb lässt sich die virale Grafik so leicht überinterpretieren.

Ein zweites Missverständnis steckt in der Bewegung dieser Zahlen. Als der Internationale Währungsfonds für das zweite Quartal 2025 meldete, der Dollaranteil an den Devisenreserven sei von 57,7 auf 56,3 Prozent gefallen, lasen viele darin den nächsten Schritt der Entdollarisierung. Der Fonds selbst stellte aber klar, dass der Rückgang größtenteils ein Bewertungseffekt war. Andere Reservewährungen wie der Euro werteten in diesem Quartal gegen den Dollar auf, und schon verschieben sich die Anteile, ohne dass eine einzige Notenbank aktiv umgeschichtet hätte. Auch hier gilt also, was für das Gold gilt. Ein sinkender oder steigender Anteil ist zuerst eine Preis- und Wechselkursfrage, und erst danach eine Frage der bewussten Umschichtung. Über 25 Jahre ist der Dollaranteil zwar spürbar gesunken, von über 70 Prozent um das Jahr 2000 auf heute knapp 57 Prozent, aber das ist ein langsames Driften, kein Bruch.

Derselbe Dollar, dasselbe Gold, ganz andere Prozente

Vier Prozentzahlen für dieselben zwei Dinge, Dollar und Gold. Welche stimmt, hängt allein davon ab, was in den Nenner kommt.

| Anteil | Bezugsgröße | Wert |

|---|---|---|

| Dollar an den Devisenreserven | nur Fremdwährungen, ohne Gold (IWF COFER) | rund 57 % |

| Dollar an den Gesamtreserven | Fremdwährungen und Gold zu Marktwert | gut 40 % |

| Gold an den Gesamtreserven | alle Reserven zu Marktwert, weltweit | rund 27 % (Ende 2025) |

| Gold in der EZB-eigenen Bilanz | nur die Reserve-Aktiva der EZB selbst | rund die Hälfte |

Quelle: Internationaler Währungsfonds (COFER, 2025), Europäische Zentralbank (The international role of the euro, 2025 und 2026) und EZB-Jahresabschluss 2025

Wie es zu diesem Trend kam

Der Nettokauf der Notenbanken ist keine Selbstverständlichkeit, sondern eine ziemlich junge Entwicklung. Über weite Strecken der 1990er und 2000er Jahre waren die Notenbanken in Summe Verkäufer, nicht Käufer. Vor allem europäische Notenbanken trennten sich von Gold, das nach dem Ende des Goldstandards als totes, zinsloses Relikt in den Tresoren galt. Um diese Verkäufe zu ordnen und den Preis nicht zu zerstören, schlossen die europäischen Notenbanken 1999 das sogenannte Washington Agreement, das die jährlichen Verkaufsmengen deckelte. Gold abzustoßen war damals die vernünftige, moderne Entscheidung. Der Bestand galt als etwas, das man geordnet abbaut, nicht als etwas, das man aufstockt.

Der Wendepunkt kam 2010. Seither kaufen die Notenbanken in Summe jedes Jahr netto zu, 2025 war das sechzehnte Jahr in Folge. Getragen wird dieser Trend längst nicht mehr von den alten Industrieländern, sondern von Schwellenländern, die ihre über Jahrzehnte einseitig in Dollar gehaltenen Reserven breiter aufstellen wollen. China, Indien, die Türkei, Kasachstan und zuletzt vor allem Polen tauchen regelmäßig unter den größten Käufern auf. 2025 war Polen der größte einzelne Käufer. Das Muster ist über die Länder hinweg erstaunlich stabil, und es läuft seit anderthalb Jahrzehnten, lange bevor die aktuelle Grafik viral ging. Wer den Trend erst 2022 beginnen lässt, verkürzt die Geschichte auf ihren dramatischsten Ausschnitt.

Das eigentliche Signal sind die Rekordkäufe

Wer nur die Anteilsgrafik entlarvt, übersieht allerdings die eigentliche Nachricht, und die steckt in der Menge selbst. Auch wenn die Menge langsamer wächst als der Preis, ist die Kaufaktivität der Notenbanken historisch auffällig. Seit 2010 kaufen sie in Summe jedes Jahr netto Gold hinzu, 2025 war das sechzehnte Jahr in Folge. In den Jahren 2010 bis 2021 lag der Zukauf im Schnitt bei rund 473 Tonnen pro Jahr. Dann sprang er nach oben. 2022 war mit rund 1.100 Tonnen ein Rekordjahr, und auch 2023 und 2024 lagen über 1.000 Tonnen. Drei Jahre in Folge mehr als das Doppelte des früheren Schnitts, das ist die Beobachtung, die trägt.

Man sollte daraus aber keine immer steilere Kurve machen. 2025 ging der Zukauf auf 863 Tonnen zurück, das erste Jahr seit 2021 wieder unter der Marke von 1.000 Tonnen. Der World Gold Council führt das auf die hohen Preise zurück, die die Notenbanken vorsichtiger zukaufen lassen. Das Bild ist also nicht Panik und Flucht, sondern eine über eineinhalb Jahrzehnte laufende, zuletzt leicht abflauende Umschichtung. Genau dieser Unterschied, ein hoher stabiler Zukauf statt eines beschleunigenden Notkaufs, ist der Punkt, den die Schlagzeile verfehlt.

Trotzdem ist die Größenordnung bemerkenswert, wenn man sie ins Verhältnis setzt. Selbst das schwächere Jahr 2025 lag mit 863 Tonnen fast doppelt so hoch wie der Schnitt der Jahre 2010 bis 2021. Was einmal ein moderater jährlicher Aufbau war, ist über ein Jahrzehnt zu einer stetigen, verlässlichen Nachfragequelle am Goldmarkt geworden. Diese anhaltende Nachfrage ist ein Teil der Erklärung, warum der Preis über die Jahre so stark gestiegen ist. Menge und Preis sind also nicht unabhängig voneinander. Die Käufe der Notenbanken stützen den Preis, und der gestiegene Preis bläht wiederum den Anteil auf, der in der Grafik steht. Beides gehört zusammen, aber es ist eben nicht dasselbe wie eine plötzliche Fluchtbewegung.

Was der Bestand heute wert ist

Wie stark der Preis den Bestand dominiert, sieht man am deutlichsten, wenn man den gesamten gemeldeten Goldbestand der Notenbanken einmal in Geld umrechnet. Ende 2015 lagen rund 32.700 Tonnen in den Tresoren, bei einem Goldpreis von etwa 1.060 Dollar je Feinunze. Das entsprach einem Marktwert von grob 1,1 Billionen Dollar. Heute sind es gut 36.000 Tonnen, bei einem Preis um 4.070 Dollar. Derselbe Bestand ist damit rund 4,7 Billionen Dollar wert. Der Wert hat sich also mehr als vervierfacht, während die Menge nur um gut ein Zehntel zulegte. Diese Rechnung ist eine grobe Näherung, aber sie zeigt die Größenverhältnisse. Fast der gesamte Wertzuwachs kommt aus dem Preis, ein kleiner Rest aus dem Zukauf.

Diese Neubewertung hat einige vielzitierte Wendepunkte erzeugt, die man aber sauber einordnen muss. Nach Daten der Europäischen Zentralbank überholte Gold Ende 2024 den Euro als zweitgrößtes Reserve-Asset der Welt und Ende 2025 auch die US-Staatsanleihen. Parallel dazu meldete der World Gold Council, dass der Goldbestand der ausländischen Notenbanken Anfang 2025 mit rund 4 Billionen Dollar erstmals seit 1996 mehr wert war als deren Bestand an US-Staatsanleihen. Das klingt nach einer Zeitenwende, misst aber zu einem großen Teil denselben Preiseffekt. Ein Asset, dessen Preis sich vervierfacht, überholt andere Posten schon dann, wenn seine Menge kaum wächst. Die Reihenfolge im Ranking ändert sich, die zugrunde liegende Tonnage bewegt sich viel langsamer. Diese Schlagzeilen sind also eher ein Thermometer für den Goldpreis als für eine massenhafte Umschichtung, und man sollte den ex-amerikanischen Vergleich der ausländischen Notenbanken nicht mit dem weltweiten Anteil von 27 Prozent vermischen.

Warum die Notenbanken kaufen

Für das Motiv gibt es eine nüchterne Erklärung, die ohne Weltuntergang auskommt. Im Februar 2022 froren die G7 und die EU einen großen Teil der russischen Notenbankreserven ein, nach verschiedenen Schätzungen rund 300 Milliarden Dollar und damit etwa die Hälfte der gesamten russischen Reserven. Was dabei nicht eingefroren werden konnte, war das Gold, das Russland physisch im eigenen Land lagerte, und die Bestände in chinesischem Yuan. Beide lagen außerhalb der Reichweite westlicher Sanktionen.

Damit wurde für jede Notenbank sichtbar, was vorher abstrakt war. Reserven in fremder Währung sind eine Forderung, die eine andere Regierung im Ernstfall sperren kann. Gold ist dagegen das große Reserve-Asset ohne Emittent und ohne Gegenpartei. Es ist niemandes Verbindlichkeit, und im eigenen Land gelagert unterliegt es keiner fremden Gerichtsbarkeit. Der Preis dafür ist, dass Gold keine Zinsen zahlt. Diesen Zinsverzicht kann man als Prämie für eine Versicherung lesen, die genau in dem Moment greift, in dem eine Währungsreserve politisch unsicher wird. Ob dieses Motiv jede einzelne Kaufentscheidung erklärt, lässt sich von außen nicht beweisen. Als Muster über viele Notenbanken hinweg ist es aber gut belegt.

Neben dem Sanktionsrisiko spielt eine schlichtere Überlegung mit. Wer über Jahrzehnte fast nur Dollar-Anlagen gehalten hat, hält ein Klumpenrisiko, und ein Teil des Goldkaufs ist einfach Streuung, weg von einer einzigen dominanten Reservewährung. Das erklärt, warum vor allem Länder kaufen, deren Reserven historisch stark am Dollar hingen. Man sollte das Motiv aber nicht überhöhen. Gold bleibt ein Teil eines viel größeren Reservekorbs, und keine große Notenbank ersetzt ihre Devisenreserven durch Gold. Es geht um eine Verschiebung am Rand, um ein paar Prozentpunkte über viele Jahre, nicht um einen Systemwechsel. Genau diese nüchterne Lesart, eine langsame Streuung mit einem klar benennbaren Auslöser, trägt weiter als jede Erzählung vom nahen Ende des Dollars.

Der faire Gegenpunkt

Man kann die Zerlegung auch überdehnen, und es lohnt, das stärkste Gegenargument ernst zu nehmen. Der Einwand lautet, es sei zu bequem, den steigenden Anteil einfach als Preiseffekt abzutun. Denn ein reiner Bewertungseffekt hätte eine naheliegende Gegenreaktion. Wenn ein Posten im Depot durch den Preis immer schwerer wird, schichten die meisten professionellen Anleger normalerweise um und verkaufen einen Teil, um zur Zielgewichtung zurückzukehren. Genau das tun die Notenbanken nicht. Sie verkaufen nicht in die Rally hinein, sondern kaufen selbst bei Rekordpreisen weiter zu. Ein Bestand, den man trotz Vervierfachung des Preises nicht abschmilzt, sondern noch vergrößert, ist eben doch eine Aussage.

Dazu passt das längere Bild. Der Dollaranteil an den Devisenreserven driftet seit 25 Jahren nach unten, das Sanktionsrisiko von 2022 ist real und nicht wieder verschwunden, und dass der Goldbestand vieler Notenbanken heute mehr wert ist als ihre US-Staatsanleihen, ist mehr als eine Kuriosität. In der Summe ergibt das eine echte, wenn auch langsame Verschiebung im Fundament des Reservesystems, und die verschwindet nicht, nur weil der Anstieg des Anteils rechnerisch vom Preis getragen wird. So weit trägt der Einwand. Er kippt erst dort, wo daraus ein nahes Ende des Dollars oder ein Kaufsignal wird. Eine Verschiebung um wenige Prozentpunkte über anderthalb Jahrzehnte ist eine Diversifikation, keine Flucht, und sie sagt nichts darüber, ob Gold für ein privates Depot taugt. Der Trend ist echt, seine Deutung als Notfall ist es nicht.

Was das für Anleger heißt

Was heißt das nun für dich, ohne dass daraus eine Kauf- oder Verkaufsempfehlung wird. Zuerst hilft die Zerlegung, die nächste Schlagzeile richtig zu lesen. Wenn irgendwo steht, die Notenbanken stürzten sich auf Gold, lohnt der Blick, ob damit die Menge gemeint ist oder nur der Wert. Und wer Gold als Anlageklasse betrachtet, sollte im Kopf behalten, dass ein deutscher Anleger in Euro rechnet. Der starke Euro hat den Goldanstieg der letzten Jahre für Euro-Anleger spürbar gedämpft, aus dem fast Vierfachen in Dollar wird gut das Dreieinhalbfache in Euro.

Zweitens lohnt es, Gold nüchtern einzuordnen, statt es zum sicheren Hafen zu verklären. Das Motiv der Notenbanken, ein Reserve-Asset ohne Gegenpartei zu halten, ist nicht dasselbe wie ein verlässlicher Schutz gegen Inflation. Im Jahr 2022, als die Inflation nach oben schoss, fiel der Goldpreis zeitweise deutlich, weil die real steigenden Zinsen das zinslose Gold unattraktiver machten. Gold zahlt keine Zinsen und wirft keine laufenden Erträge ab, sein Preis hängt an Vertrauen, Realzins und Währung, und sein Verhältnis zu Aktien wechselt je nach Marktphase. Für die Notenbanken erfüllt Gold eine bestimmte, gut begründete Funktion in einem sehr großen Reservekorb. Ob und in welcher Höhe es in ein privates Depot passt, ist eine andere Frage, die von deiner Lage, deinem Zeithorizont und deiner Risikotragfähigkeit abhängt und die dir dieser Text nicht abnimmt.

Und schließlich lohnt der Hinweis, dass die Notenbanken kein Kurssignal senden, dem man einfach folgen könnte. Sie kaufen aus geldpolitischen und geopolitischen Gründen, nicht weil sie eine bestimmte Rendite erwarten, und sie kaufen über Jahre weitgehend preisunabhängig. Ein privater Anleger, der einer Rally hinterherläuft, weil die Notenbanken kaufen, übernimmt ein Motiv, das gar nicht seines ist. Der Goldpreis kann nach einer Vervierfachung weiter steigen oder deutlich fallen, beides ist möglich, und den Pfad kennt niemand vorher. Genau deshalb ist die nüchterne Frage nicht, was die Notenbanken tun, sondern welche Rolle ein zinsloser, schwankender Baustein in deiner eigenen Planung spielen soll. Diese Abwägung hängt an deinem Zeithorizont und deiner Risikotragfähigkeit. Dieser Text liefert dir die Zerlegung, die Entscheidung bleibt bei dir.

Quellen

- Gold Demand Trends Full Year 2025 (Central Banks)

- World Official Gold Holdings (offizielle Goldreserven, IWF-Daten)

- The international role of the euro (2025 und 2026)

- Currency Composition of Official Foreign Exchange Reserves (COFER)

- How to Use Russia's Frozen Assets

- Goldpreis (Live-Kurs, Stichtag 8. Juli 2026)

Zur Entstehung dieses Artikels

Dieser Beitrag wurde auf Basis der oben verlinkten Quellen mit KI-Unterstützung erstellt und vor Veröffentlichung redaktionell geprüft. Die Zahlen zu Goldpreis, Reservemengen und Zentralbankkäufen stammen vom World Gold Council und vom Internationalen Währungsfonds, die Angaben zu den Reserveanteilen von der Europäischen Zentralbank.

Stand der Einordnung: 8. Juli 2026. Dieser Beitrag ist eine Momentaufnahme. Preis- und Anteilszahlen verändern sich laufend, die beschriebenen Zusammenhänge werden bei neuen Daten aktualisiert.

Versionshistorie: Erste Veröffentlichung am 8. Juli 2026.

Hinweis: Dieser Beitrag ist eine journalistische Analyse und Einordnung zu allgemeinen wirtschaftlichen Zusammenhängen. Er stellt keine Anlageberatung und keine Anlage- oder Anlagestrategieempfehlung im Sinne der Marktmissbrauchsverordnung (EU) 596/2014 dar, ist keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten und ersetzt keine individuelle Beratung. Genannte Anlageklassen dienen ausschließlich der Veranschaulichung. Jede Anlageentscheidung liegt in eigener Verantwortung.

Portora kennenlernen

Wenn dich Einordnung im Alltag interessiert, liest Portora deine eigenen Zahlen genauso ruhig.

Hier ordnen wir wirtschaftspolitische Entwicklungen sachlich ein. Im Cockpit siehst du, wie sie auf deine eigene Situation wirken.