Stand:

Markt & Investieren

Zinserhöhung im Bärenmarkt: warum Notenbank und Börse Verschiedenes bepreisen

Stand 16. Juli 2026. Die Bank of Korea hat die Zinsen erhöht, obwohl der koreanische Aktienmarkt gerade in einen Bärenmarkt gefallen ist. Das wirkt widersprüchlich, ist es aber nicht, weil eine Notenbank und ein Aktienindex zwei völlig verschiedene Dinge bepreisen. Diese Einordnung ist eine Momentaufnahme und verschiebt sich mit neuen Daten.

Die Zerlegung in Zahlen

Quelle: Bank of Korea und Korea Exchange, plus Marktdaten, Stand 16. Juli 2026

Die wichtigsten Zahlen auf einen Blick

Alle relevanten Zahlen des Themas gebündelt, für den schnellen Überblick. Die Details stehen im Text darunter.

| Zahl | Bedeutung |

|---|---|

| 2,75 % | neuer Leitzins nach plus 0,25 Punkten, erste Erhöhung seit Januar 2023, einstimmig beschlossen |

| 3,2 % | Verbraucherpreise Juni (Mai 3,1), deutlich über dem 2-Prozent-Ziel der Notenbank |

| rund 1.490 Won je Dollar | Wechselkurs Mitte Juli, der Won rund 7 Prozent schwächer als vor einem Jahr |

| rund 1.180 Bio. Won | ausstehende Wohnbaukredite der Haushalte (Q1 2026), 2025 um rund 4 Prozent gewachsen |

| +4,2 % erwartet | Anstieg der Immobilienpreise in Seoul für 2026, ein von der Bank genannter Risikofaktor |

| −27 % | Rückgang des KOSPI vom Rekordhoch am 19. Juni, damit im Bärenmarkt |

| +68 % | Plus des KOSPI im laufenden Jahr, weiter das beste große Börsenbarometer weltweit |

| 2,40 % / 2,25 % | EZB-Sätze zum Vergleich (Hauptrefinanzierung und Einlagen), Entscheid am 23. Juli, Halten erwartet |

Quelle: Bank of Korea, Korea Exchange, Statistics Korea und Europäische Zentralbank, plus Marktdaten, Stand 16. Juli 2026

Ein Zinsschritt, der nicht in die Kulisse passt

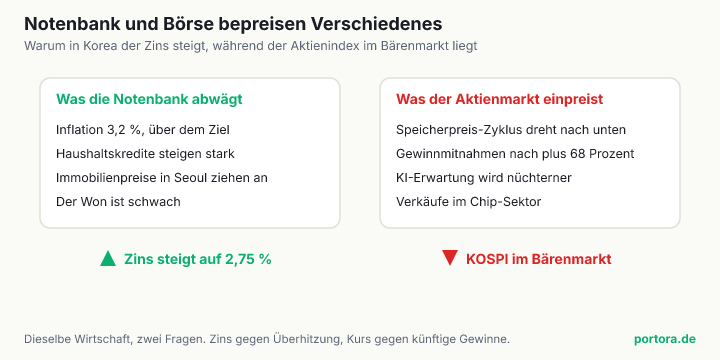

Die Bank of Korea hat am 16. Juli den Leitzins um einen Viertelpunkt auf 2,75 Prozent angehoben, einstimmig und wie von den meisten Volkswirten erwartet. Das klingt nach einer Randnotiz, ist aber die erste Zinserhöhung des Landes seit Januar 2023 und fällt in einen denkbar ungünstigen Moment. Denn zur gleichen Zeit ist der koreanische Leitindex KOSPI, in diesem Jahr das beste große Börsenbarometer der Welt, vom Rekordhoch am 19. Juni um rund 27 Prozent abgestürzt und damit in einen Bärenmarkt gefallen. Eine Notenbank, die mitten in den Kurssturz hinein die Zinsen erhöht, wirkt auf den ersten Blick wie jemand, der bei brennendem Haus die Heizung aufdreht.

Genau dieser erste Blick trägt den Denkfehler in sich. Zwei Reflexe laufen dann parallel. Der eine lautet, eine Zinserhöhung sei schlecht für Aktien, die Notenbank verschärfe also den Absturz. Der andere fragt umgekehrt, wie eine Notenbank überhaupt erhöhen könne, während der Markt zusammenbreche, das müsse ein Fehler sein. Beide Reflexe behandeln die Notenbank und die Börse, als sähen sie auf dasselbe und müssten deshalb in dieselbe Richtung zeigen. Das ist der Kern des Missverständnisses. Wer versteht, warum die beiden gerade auseinanderlaufen, liest nicht nur diesen koreanischen Fall richtig, sondern jede künftige Schlagzeile über eine Notenbank, die scheinbar gegen den Markt handelt.

Zwei Fragen, nicht eine

Eine Notenbank und ein Aktienindex beantworten zwei ganz verschiedene Fragen. Die Notenbank fragt, ob die reale Wirtschaft überhitzt, ob also das Geld zu locker ist, gemessen an Inflation, Kreditwachstum, Immobilienpreisen und Wechselkurs. Ihr Werkzeug ist der Leitzins, ihr Ziel ist Preis- und Finanzstabilität. Der Aktienindex dagegen fragt, wie viel die künftigen Gewinne der gelisteten Unternehmen wert sind und wie viel Risiko die Anleger gerade tragen wollen. Das eine ist ein Urteil über die Temperatur der Volkswirtschaft, das andere ein Urteil über erwartete Unternehmensgewinne. Es gibt keinen Grund, warum diese beiden Urteile zu jedem Zeitpunkt in dieselbe Richtung zeigen müssten.

Man kann sich das an der koreanischen Lage direkt durchspielen. Auf der Seite der Notenbank stapeln sich Signale der Überhitzung. Die Inflation liegt mit 3,2 Prozent klar über dem Ziel, die Haushalte nehmen wieder kräftig Kredit auf, die Immobilienpreise in Seoul ziehen an, und der schwache Won verteuert alle importierten Güter. Aus dieser Perspektive ist Geld zu billig, und die Antwort heißt höherer Zins. Auf der Seite des Aktienmarkts stapeln sich zugleich ganz andere Signale. Der Aufpreis für Speicherchips, der die Gewinne der beiden Index-Schwergewichte Samsung Electronics und SK Hynix getragen hatte, beginnt zu drehen, nach einem Kursplus von 68 Prozent nehmen Anleger Gewinne mit, und die Erwartung an das Tempo des KI-Ausbaus wird nüchterner. Aus dieser Perspektive sind die künftigen Gewinne weniger wert, und die Antwort heißt fallende Kurse.

Damit ist der scheinbare Widerspruch aufgelöst. Dieselbe Volkswirtschaft liefert der Notenbank Gründe, zu erhöhen, und dem Aktienmarkt Gründe, zu fallen, weil beide auf verschiedene Dinge schauen. Der Zins steigt gegen die Überhitzung, der Kurs fällt wegen der gedämpften Gewinnaussicht. Wer eine Zinsentscheidung reflexhaft als gut oder schlecht für die Börse liest, presst zwei getrennte Fragen in eine einzige und wundert sich dann, wenn die Wirklichkeit nicht mitspielt.

Warum die Bank ausgerechnet jetzt erhöht

Der Grund für den Zinsschritt steht nicht im Aktienchart, sondern in den Signalen der realen Wirtschaft. Die Verbraucherpreise stiegen im Juni auf 3,2 Prozent nach 3,1 Prozent im Mai und liegen damit deutlich über dem 2-Prozent-Ziel, getrieben vom höheren Ölpreis und einem schwachen Won, der importierte Waren verteuert. Zugleich hat die Notenbank in ihrer Erklärung die Finanzstabilität in den Vordergrund gerückt. Sie nennt einen kräftigen Anstieg der Wohnbaukredite der Haushalte und eine sich beschleunigende Preisdynamik am Immobilienmarkt in Seoul und Umland. Das sind die klassischen Zutaten einer Überhitzung, gegen die eine Notenbank mit dem Zins vorgeht.

Wichtig ist die Reihenfolge des Denkens. Eine Notenbank lehnt sich mit dem Zins gegen Ungleichgewichte, nicht gegen einen fallenden Aktienkurs. Billiges Geld befeuert genau die Kreditaufnahme und die Immobilienpreise, die hier aus dem Ruder zu laufen drohen, und ein zu schwacher Won importiert zusätzliche Inflation. Ein höherer Zins bremst die Kreditvergabe, dämpft die Immobiliennachfrage und stützt die Währung. Dass der Aktienmarkt zur selben Zeit fällt, ändert an dieser Rechnung wenig, denn keiner der genannten Gründe hängt am Kursstand von Samsung oder SK Hynix. Die Notenbank tut, wofür sie da ist, sie hält die reale Wirtschaft im Gleichgewicht, und dieses Mandat ist ein anderes als die Pflege der Kurse.

Man sollte den Schritt trotzdem nicht überzeichnen. Ein Viertelpunkt ist eine vorsichtige Bewegung, und die Bank erhöht aus einer Position relativer Stärke heraus, ihre eigene Wachstumsprognose für 2026 liegt bei 2,6 Prozent, die zwischenzeitlichen Rezessionssorgen haben sich gelegt. Das ist kein Notbremsen und kein Angriff auf den Markt, sondern ein gezieltes Nachziehen gegen konkrete Überhitzungssignale.

Nicht der Zins hat den Markt gedrückt

Es lohnt, den Bärenmarkt einmal getrennt vom Zinsschritt zu betrachten, denn hier wird oft ein falscher Zusammenhang hergestellt. Der KOSPI ist nicht wegen der Zinserhöhung gefallen, er war schon tief im Minus, bevor die Bank überhaupt entschied. Der Rückgang um rund 27 Prozent vom Junihoch hat drei eigene Treiber, und keiner davon ist der Leitzins. Erstens dreht der Zyklus bei den Speicherchips, der Aufpreis, der die Gewinne der Chip-Schwergewichte zuletzt in die Höhe getrieben hatte, ist absehbar nicht ewig haltbar. Zweitens nehmen Anleger nach einem Kursplus von 68 Prozent im laufenden Jahr Gewinne mit, gerade ausländische und institutionelle Adressen. Drittens wird die Erwartung an das Tempo des KI-Ausbaus insgesamt nüchterner.

Diese Unterscheidung ist mehr als Haarspalterei. Wer den Kursrutsch der Zinserhöhung anlastet, sucht die Ursache an der falschen Stelle und zieht womöglich den falschen Schluss, etwa dass die Notenbank einen Fehler gemacht habe. Tatsächlich sind ein Viertelprozentpunkt und ein Minus von 27 Prozent nicht in derselben Größenordnung, der eine kann den anderen gar nicht erklären. Der Zins ist ein kleiner, gezielter Eingriff in die Kreditkosten, der Bärenmarkt ist eine Neubewertung der Gewinnaussichten eines ganzen Sektors. Beides passiert gerade gleichzeitig im selben Land, aber es sind zwei Geschichten, nicht eine. Erst wenn man sie trennt, sieht man klar, dass die Notenbank auf die Überhitzung reagiert und der Markt auf den Chip-Zyklus, jeder auf sein eigenes Thema.

Die Währungsseite, die für dein Depot zählt

Für einen global gestreuten Anleger ist der interessanteste Teil dieser Geschichte nicht der Aktienkurs, sondern die Währung. Der Won ist schwach, rund 1.490 je Dollar und damit etwa 7 Prozent unter dem Stand von vor einem Jahr. Ein wichtiger Grund dafür ist der Zinsabstand. Wenn das Geld in den USA höher verzinst wird als in Korea, fließt Kapital dorthin, wo es mehr Zins gibt, und der Won gerät unter Druck. Eine koreanische Zinserhöhung verkleinert diesen Abstand ein Stück und nimmt etwas Druck von der Währung. Genau deshalb gehört der Wechselkurs zu den Dingen, die eine Notenbank mit dem Zins mitsteuert, auch wenn sie es selten so offen sagt.

Das ist der Kanal, über den Korea im Depot eines deutschen Anlegers ankommt. Wer einen breiten Welt-ETF hält, hält darin einen kleinen, aber realen koreanischen Anteil, und dieser Anteil steht in Won, meist ohne Währungsabsicherung. Für den Euro-Anleger zählt am Ende die Rendite in Euro, also die koreanische Kursentwicklung mal die Entwicklung des Won gegenüber dem Euro. Ein fallender Aktienmarkt und ein zugleich stabilerer Won können sich teilweise ausgleichen, ein fallender Markt und eine fallende Währung verstärken sich dagegen. Die Zinsentscheidung wirkt also weniger über den Kurs der einzelnen Aktie als über die Währung, in der diese Aktie notiert. Wie stark der Effekt ist, kann dir dieser Text nicht vorhersagen, aber der Kanal ist es, den man kennen sollte.

Korea steht nicht allein

Der koreanische Zinsschritt sieht weniger exotisch aus, wenn man ihn in das globale Bild von 2026 stellt. Dieses Jahr ist bislang keines der Zinssenkungen, sondern eines der vorsichtigen Straffung. Die Europäische Zentralbank hat im Juni erstmals seit 2023 wieder erhöht und dürfte am 23. Juli ihre Sätze bei 2,40 Prozent halten. In den USA hat die Notenbank unter neuer Führung eine betont wachsame Linie gegen die Inflation eingeschlagen, der Markt spielt zeitweise sogar eine weitere Erhöhung durch statt einer Senkung. Vor diesem Hintergrund ist die Bank of Korea, die gegen eine über dem Ziel liegende Inflation und heiß laufende Kredite erhöht, kein Ausreißer, sondern Teil eines breiteren Musters.

Das ist auch der Euro-Anker der Geschichte. Ein deutscher Anleger erlebt dieselbe Logik vor der eigenen Haustür. Die EZB erhöht oder hält auf erhöhtem Niveau, weil die Inflation noch nicht sauber am Ziel ist, und niemand liest das als Angriff auf den DAX. Genau dieselbe Trennung gilt in Seoul. Eine Notenbank, die gegen Preis- und Finanzstabilitätsrisiken vorgeht, sendet damit kein Signal über die Attraktivität des Aktienmarkts, weder hier noch dort. Der gemeinsame Nenner ist ein Zinsregime, das sich gegen die Inflation stemmt, während die Aktienmärkte ihren eigenen, davon getrennten Zyklen folgen.

Der faire Gegenpunkt

So sauber die Trennung ist, ganz unabhängig sind die beiden Seiten nicht, und das stärkste Gegenargument verdient eine ehrliche Antwort. Denn der Zins taucht sehr wohl auch in der Rechnung des Aktienmarkts auf. Der Wert einer Aktie ist der auf heute abgezinste Strom ihrer künftigen Gewinne, und der Zins ist der Abzinsungssatz. Steigt er, sinkt der Barwert dieser künftigen Gewinne, und am stärksten trifft es die lang laufenden Wachstumswerte, deren Gewinne weit in der Zukunft liegen. Wie dieser Zusammenhang funktioniert, steht ausführlich in unserem Explainer zu Anleihen, Zinsen und Risiko. Insofern ist eine Zinserhöhung nicht völlig neutral für Aktien, ein kleiner Gegenwind bleibt.

Der Einwand hat noch eine zweite Spitze. Eine Notenbank, die in eine bereits erkennbare Schwäche hinein erhöht, geht das Risiko ein, zu stark zu bremsen und einen Abschwung zu verschärfen. Das ist ein realer Vorwurf, den man nicht wegwischen sollte, Geldpolitik wirkt mit Verzögerung, und der Grat zwischen entschlossen und übertrieben ist schmal. Beide Einwände treffen einen wahren Kern. Sie kippen die Hauptaussage aber nicht, sondern schärfen sie nur. Ein Viertelprozentpunkt ist ein kleiner Gegenwind, kein Sturm, und er erklärt keinen 27-Prozent-Absturz. Und ob die Bank überzieht, ist eine Frage des Maßes, nicht des Widerspruchs. Die Richtung einer einzelnen Zinsentscheidung bleibt kein Urteil über den Aktienmarkt, sie ist nur einer von vielen Einflüssen auf ihn, und selten der größte.

Was das für Anleger heißt

Was heißt das nun für dich, ohne dass daraus eine Kauf- oder Verkaufsempfehlung wird. Zuerst hilft die Trennung, die nächste Notenbank-Schlagzeile ruhiger zu lesen. Wenn irgendwo eine Zentralbank erhöht, während die Kurse fallen, ist der Reflex falsch, das eine gegen das andere zu rechnen. Frag stattdessen, worauf die Notenbank reagiert, meist auf Inflation, Kredit oder Währung, und worauf der Markt reagiert, meist auf Gewinnaussichten und Risikolaune. Diese beiden Antworten dürfen und werden oft auseinanderlaufen, und eine Zinsentscheidung ist kein verstecktes Kaufsignal und kein Verkaufssignal.

Zweitens lohnt der Blick auf den Kanal, der für ein breit gestreutes Depot wirklich zählt, und das ist die Währung. Ein deutscher Anleger hält Korea über den Welt-ETF in Won, meist ungesichert, und für die Rendite in Euro zählt der Kurs mal der Wechselkurs. Notenbankentscheidungen im Ausland wirken bei dir vor allem über diesen Wechselkurs, nicht über die einzelne Aktie. Das ist kein Grund zu handeln, sondern ein Grund, die Schwankung richtig einzuordnen. Wie stark der eigene koreanische Anteil überhaupt ins Gewicht fällt und wie er im breiten Index eingebettet ist, kannst du dir an unserem Explainer zum ETF-Klumpenrisiko klarmachen.

Und schließlich die nüchterne Einordnung für das eigene Handeln. Weder der Zinsschritt noch der Bärenmarkt sind für sich genommen ein Signal, dem man einfach folgen könnte. Die Notenbank steuert die reale Wirtschaft, nicht dein Depot, und der Aktienzyklus folgt seiner eigenen Logik aus Gewinnen und Erwartungen. Ob koreanische oder allgemein asiatische Aktien, eine bestimmte Währung oder ein bestimmter Zins in eine Strategie passen, hängt von deinem Zeithorizont, deiner Streuung und deiner Risikotragfähigkeit ab, und diese Abwägung nimmt dir dieser Text nicht ab. Er liefert dir die Trennung der beiden Ebenen, die Entscheidung bleibt bei dir.

Quellen

Zur Entstehung dieses Artikels

Dieser Beitrag wurde auf Basis der oben verlinkten Quellen mit KI-Unterstützung erstellt und vor Veröffentlichung redaktionell geprüft. Die Angaben zum Zinsentscheid und zur Begründung stammen von der Bank of Korea, die Inflationszahl von Statistics Korea, die Angaben zum KOSPI von der Korea Exchange, die Vergleichswerte zur Geldpolitik von der Europäischen Zentralbank. Wechselkurs- und Kreditbestandsangaben sind Marktdaten und als gerundete Größenordnung gekennzeichnet.

Stand der Einordnung: 16. Juli 2026. Dieser Beitrag ist eine Momentaufnahme. Zins-, Kurs- und Wechselkurszahlen verändern sich laufend, die beschriebenen Zusammenhänge werden bei neuen Daten aktualisiert.

Versionshistorie: Erste Veröffentlichung am 16. Juli 2026.

Hinweis: Dieser Beitrag ist eine journalistische Analyse und Einordnung zu allgemeinen wirtschaftlichen Zusammenhängen. Er stellt keine Anlageberatung und keine Anlage- oder Anlagestrategieempfehlung im Sinne der Marktmissbrauchsverordnung (EU) 596/2014 dar, ist keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten und ersetzt keine individuelle Beratung. Genannte Wertpapiere, Indizes oder Anlageklassen dienen ausschließlich der Veranschaulichung. Jede Anlageentscheidung liegt in eigener Verantwortung.

Portora kennenlernen

Wenn dich Einordnung im Alltag interessiert, liest Portora deine eigenen Zahlen genauso ruhig.

Hier ordnen wir wirtschaftspolitische Entwicklungen sachlich ein. Im Cockpit siehst du, wie sie auf deine eigene Situation wirken.