Stand:

Markt & Investieren

Bayer und die Überlebens-Schlagzeile: warum ein Kurssturz keine Zahlungsnot ist

Stand 13. Juli 2026. Über Bayer hält sich das Bild eines Konzerns, der ums Überleben kämpft, mit einem Kurssturz von über 60 Prozent und einer Marktkapitalisierung unter 25 Milliarden Euro. Die Zahlen sind echt, nur stammen sie vom Tief Ende 2024. Heute steht die Aktie bei rund 50 Euro, der freie Cashflow 2025 war positiv, das Rating liegt im Investment Grade, und der größte Rechtsstreit ist gerade vor dem Supreme Court entschieden worden. Diese Einordnung ist eine Momentaufnahme und verschiebt sich mit neuen Daten.

Die Zerlegung in Zahlen

Quelle: Bayer AG (Geschäftsjahr 2025, Quartalsmitteilung Q1 2026), finanzen.net und FactSet (Marktdaten), US Supreme Court, Stand 13. Juli 2026

Die wichtigsten Zahlen auf einen Blick

Alle relevanten Zahlen des Themas gebündelt, für den schnellen Überblick. Die Details stehen im Text darunter.

| Zahl | Bedeutung |

|---|---|

| rund 50 € | Bayer-Aktie am 13. Juli 2026, Marktkapitalisierung rund 49 Milliarden Euro (982 Millionen Aktien) |

| 53,90 € / 24,83 € | 52-Wochen-Hoch am 3. Juli 2026 und 52-Wochen-Tief am 7. August 2025 |

| unter 25 Mrd. € | Marktkapitalisierung im Tief Ende 2024 bis Sommer 2025, die Zahl aus der Krisenerzählung |

| 45,575 Mrd. € | Konzernumsatz 2025, plus 1,1 Prozent währungs- und portfoliobereinigt |

| 9,669 Mrd. € | EBITDA vor Sondereinflüssen 2025, minus 4,5 Prozent gegenüber Vorjahr |

| minus 3,620 Mrd. € | Konzernergebnis nach Steuern 2025, belastet durch 6,2 Milliarden Sonderaufwand für Rechtsfälle |

| +2,084 Mrd. € | freier Cashflow 2025, trotz negativem Nettoergebnis klar positiv |

| 29,843 Mrd. € | Nettofinanzschulden zum 31. Dezember 2025, minus 8,5 Prozent gegenüber Vorjahr |

| minus 1,5 bis 2,5 Mrd. € | erwarteter freier Cashflow 2026, wegen rund 5 Milliarden Euro Vergleichszahlungen |

| 32 bis 33 Mrd. € | erwartete Nettofinanzschulden zum Jahresende 2026 |

| 2,71 € (+12,9 %) | Kern-Ergebnis je Aktie im ersten Quartal 2026, Umsatz plus 4,1 Prozent |

| 0,11 € | Dividende je Aktie für 2025, auf gesetzlicher Mindesthöhe zur Schuldentilgung |

| Baa2 | Moody's-Rating im Investment Grade, Ausblick am 12. Juli 2026 auf positiv angehoben |

Quelle: Bayer AG (Financial News Conference 2025 und Quartalsmitteilung Q1 2026), finanzen.net und FactSet, Moody's, Stand 13. Juli 2026

Woher das Bild vom Überlebenskampf kommt

Das Krisenbild von Bayer ist schnell erzählt. Der Aktienkurs habe in zwei Jahren über 60 Prozent verloren, die Marktkapitalisierung liege unter 25 Milliarden Euro, und das für einen DAX-Konzern mit über 100.000 Beschäftigten. Dazu die bekannten Baustellen, die Glyphosat-Klagen in den USA, eine Pharma-Pipeline, die nicht wie erhofft liefert, eine Agrarsparte unter Preisdruck, eine massiv gekürzte Dividende. Am Ende steht die Zuspitzung, der Konzern kämpfe gerade ums Überleben. Es ist ein Bild, das sich hartnäckig hält, und jeder einzelne Baustein darin klingt für sich plausibel.

Die einzelnen Zahlen sind nicht erfunden. Sie sind bloß alt. Ein Kursminus von über 60 Prozent gibt es, wenn man vom Hoch der Jahre 2021 und 2022 misst, und eine Marktkapitalisierung unter 25 Milliarden Euro war real, im Tief zwischen Ende 2024 und dem Sommer 2025. Das 52-Wochen-Tief liegt bei 24,83 Euro vom 7. August 2025, der tiefste Stand der Krise lag Ende 2024 sogar unter 20 Euro. Seitdem hat sich das Bild gedreht. Heute notiert die Aktie bei rund 50 Euro, nur knapp unter dem 52-Wochen-Hoch von 53,90 Euro vom 3. Juli 2026, und die Marktkapitalisierung liegt wieder bei fast 49 Milliarden Euro. Der Kurs hat sich seit dem Tief mehr als verdoppelt.

Damit ist der eigentliche Denkfehler noch gar nicht berührt. Die Formel vom Überlebenskampf mischt zwei Fragen, die man auseinanderhalten muss. Die eine ist, wie der Markt die Aktie bewertet, also der Kurs und die Marktkapitalisierung. Die andere ist, ob der Konzern seine Rechnungen bezahlen kann, also seine Zahlungsfähigkeit. Ein gefallener Kurs sagt über die zweite Frage fast nichts. Wie weit Börsenwert und die reale Lage eines Konzerns auseinanderlaufen können, haben wir bei einem anderen DAX-Wert schon nüchtern auseinandergenommen. Bei Bayer lohnt derselbe Blick, an den eigenen Zahlen des Konzerns.

Kurs gefallen, Kasse gefüllt

Ums Überleben kämpft ein Konzern, dem das Geld ausgeht. Also schauen wir auf das Geld. Im Geschäftsjahr 2025 hat Bayer einen freien Cashflow von 2,084 Milliarden Euro erwirtschaftet, also echtes Geld, das nach allen Investitionen übrig blieb. Die Nettofinanzschulden sanken zum 31. Dezember 2025 auf 29,843 Milliarden Euro, ein Minus von 8,5 Prozent gegenüber dem Vorjahr, getragen vom operativen Mittelzufluss und positiven Währungseffekten. Ein Unternehmen, das auf die Zahlungsunfähigkeit zusteuert, sieht anders aus. Da brennt die Reserve ab, der Cashflow dreht ins Minus, die Schulden steigen. 2025 passierte das Gegenteil.

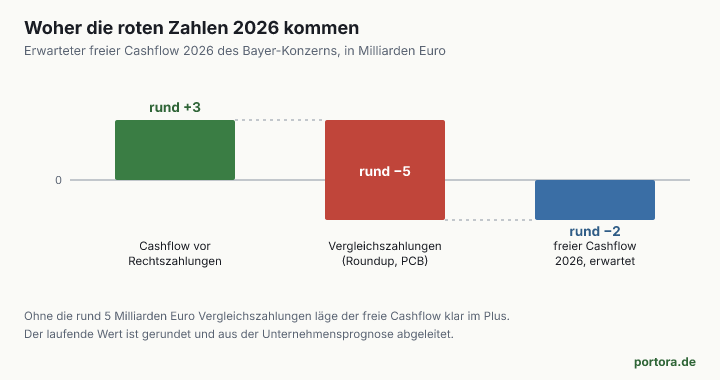

Für 2026 dreht sich das Vorzeichen beim Cashflow tatsächlich, und hier hätte die Krisenlesart einen Punkt, wenn sie die Zahl nennen würde. Bayer erwartet für das laufende Jahr einen freien Cashflow zwischen minus 1,5 und minus 2,5 Milliarden Euro. Der Grund steht aber in derselben Zeile der Prognose. Es sind rund 5 Milliarden Euro an Vergleichszahlungen, vor allem für die Roundup- und die PCB-Verfahren, die abfließen. Ohne diese Rechtszahlungen läge der laufende Cashflow klar im Plus. Der negative Wert 2026 ist also nicht das Geschäft, das zusammenbricht, sondern die bewusst gezahlte Rechnung für das Abräumen der Altlast.

Noch deutlicher wird die Spreizung eine Zeile höher. Das Konzernergebnis nach Steuern war 2025 mit minus 3,620 Milliarden Euro sogar negativ, das zweite Verlustjahr in Folge. Auch das klingt nach Krise, hat aber denselben Ursprung. In dieser Zeile stecken rund 6,2 Milliarden Euro Sonderaufwand für die Rechtsfälle, buchhalterische Rückstellungen, die den Gewinn belasten, ohne im selben Moment Geld zu kosten. Das operative Geschäft verdiente derweil ordentlich, das EBITDA vor Sondereinflüssen lag bei 9,669 Milliarden Euro. Wer nur auf die rote Ergebniszeile schaut, verwechselt eine teure Rechtsvorsorge mit einer leeren Kasse.

Warum die roten Zahlen 2026 kein Notsignal sind

Der negative Cashflow 2026 und die wieder steigenden Schulden, auf 32 bis 33 Milliarden Euro zum Jahresende erwartet, sehen für sich genommen unschön aus. Entscheidend ist, ob das Unternehmen diese Zahlung tragen kann, und danach hat Bayer nicht gewartet, bis es eng wird. Anfang Juli 2026 holte sich der Konzern rund 3 Milliarden Euro frisches Eigenkapital ins Haus. Der Finanzinvestor Apollo steigt mit einem Minderheitsanteil bei der Sparte für Langzeitverhütung ein, zu der Produkte wie Mirena gehören, während Bayer die Mehrheit und die operative Kontrolle behält und das Geschäft weiter voll bilanziert. Das stärkt die Bilanz genau vor den anstehenden Anleihefälligkeiten und den Rechtszahlungen.

Am aussagekräftigsten für die Überlebensfrage ist das Rating, denn dort sitzen Fachleute, deren Job es ist, die Zahlungsfähigkeit eines Schuldners einzuschätzen. Moody's bewertet Bayer mit Baa2, einer soliden Note im Investment Grade, und hob den Ausblick am 12. Juli 2026 von stabil auf positiv an. Die Begründung verwies ausdrücklich auf die Gerichtsentscheidung, die die Planbarkeit deutlich verbessere. Ein Emittent mit Investment-Grade-Rating und angehobenem Ausblick ist kein Pleitekandidat, sondern ein Schuldner, dessen Aussichten sich gerade aufhellen.

Auch die vermeintlich schlechte Schuldenzahl aus dem laufenden Jahr trägt die Alarm-Lesart nicht. Zum 31. März 2026 lagen die Nettofinanzschulden bei 32,518 Milliarden Euro. Gegenüber dem Jahresende 2025 ist das ein Anstieg, klar, wegen der Rechtszahlungen. Gegenüber dem 31. März 2025 sind die Nettoschulden aber um 5,1 Prozent gesunken. Über zwölf Monate baut Bayer also Schulden ab, der Anstieg innerhalb von 2026 ist der terminierte Abfluss der Vergleiche. Das ist ein Konzern, der eine teure Altlast abarbeitet, nicht einer, dem die Liquidität wegläuft.

Was behauptet wird, was die Zahlen sagen

Die verbreiteten Behauptungen zur Lage von Bayer neben den geprüften Zahlen aus den Unternehmensunterlagen und dem Markt.

| Behauptung | Was die Zahlen sagen |

|---|---|

| Kurs über 60 Prozent gefallen in zwei Jahren | Gemessen vom Hoch 2021/2022. Über die letzten zwei Jahre ist die Aktie gestiegen, seit dem Tief hat sie sich mehr als verdoppelt, auf rund 50 Euro. |

| Marktkapitalisierung unter 25 Milliarden Euro | Das war der Tiefpunkt Ende 2024 bis Sommer 2025. Heute rund 49 Milliarden Euro, nahe dem 52-Wochen-Hoch. |

| Bayer kämpft ums Überleben | Freier Cashflow 2025 plus 2,1 Milliarden, Nettoschulden gesenkt, Rating im Investment Grade mit positivem Ausblick. Ein Ertrags- und Rechtsproblem, kein Solvenzproblem. |

| Bullish, wenn die Klagen irgendwann berechenbar werden | Am 25. Juni 2026 hat der Supreme Court die Warnhinweis-Klagen mit 7 zu 2 beschränkt. Der genannte Auslöser ist also bereits eingetreten. |

| Dividende massiv gekürzt | Stimmt, auf die gesetzliche Mindesthöhe von 0,11 Euro. Eine bewusste Entscheidung zur Schuldentilgung, kein erzwungener Notschritt. |

Quelle: Bayer AG, finanzen.net und FactSet, Moody's, US Supreme Court, Stand 13. Juli 2026

Das Urteil, das die Krisenerzählung überholt

Der größte Einzelposten in der Bayer-Geschichte sind die Glyphosat-Klagen, und genau dort ist gerade das wichtigste Urteil seit Jahren gefallen. Am 25. Juni 2026 entschied der US Supreme Court mit 7 zu 2, dass Bayer für die zentrale Klageart nicht mehr haftbar gemacht werden kann. Es geht um die sogenannten Warnhinweis-Klagen, den Vorwurf, das Unternehmen habe nicht vor einem Krebsrisiko gewarnt. Richter Brett Kavanaugh schrieb für die Mehrheit, dass ein Bundesgesetz für Pflanzenschutzmittel einheitliche Kennzeichnungsregeln verlange. Weil die US-Umweltbehörde EPA für Glyphosat keinen Warnhinweis vorschreibt, dürften einzelne Bundesstaaten über das Haftungsrecht auch keinen verlangen. Der Ausgangsfall des Klägers John Durnell, dem ein Gericht in Missouri 2019 über eine Million Dollar zugesprochen hatte, wurde aufgehoben und zurückverwiesen.

Für Bayer heißt das, laufende Klagen auf fehlende Warnung sollen abgewiesen und künftige weitgehend versperrt werden. Es ist der Brocken, der die Aktie seit dem Monsanto-Kauf 2018 gedrückt hat, und er wird gerade kleiner. Vollständig weg ist das Thema damit nicht. Ein Vergleichsvorschlag über 7,25 Milliarden US-Dollar für mehr als 60.000 weitere Klagen wird noch geprüft, die PCB-Verfahren laufen weiter, und die zwei abweichenden Richterstimmen zeigen, dass die Rechtsfrage umstritten war. Aber die Richtung ist eindeutig, und der Markt hat sie sofort verstanden. Die Aktie lief in den vier Wochen davor um rund 37 Prozent besser als der breite europäische Markt, und Moody's nannte das Urteil als Grund für den besseren Ausblick.

Und genau hier überholt die Wirklichkeit die Krisenerzählung. Als Bedingung für eine Wende wird gern genannt, die Klagen müssten erst berechenbar werden. Dieses Irgendwann liegt bei den Klagen aber nicht in der Zukunft. Der Auslöser ist bereits eingetreten, und er ist der Grund für den Kurssprung, den die Erzählung vom Überlebenskampf gar nicht erklären kann.

Wie es dazu kam

Die Krise hat einen klaren Anfang. 2018 kaufte Bayer den US-Saatgut- und Pflanzenschutzkonzern Monsanto für rund 63 Milliarden Dollar und erbte damit den Unkrautvernichter Roundup samt seinem Wirkstoff Glyphosat. Was als Sprung zur weltweiten Nummer eins im Agrargeschäft gedacht war, wurde zur juristischen Dauerbaustelle. In den USA sammelten sich zehntausende Klagen, einzelne Geschworenengerichte sprachen hohe Summen zu, und die Aktie verlor über Jahre an Wert, bis auf die Tiefstände unter 20 Euro um den Jahreswechsel 2024 auf 2025. Das ist die Phase, aus der die Krisenzahlen stammen, die das Bild bis heute prägen.

Zur Rechtslast kam ein Rückschlag in der Pharmasparte. Ende 2023 scheiterte der Hoffnungsträger Asundexian, ein Gerinnungshemmer, der den auslaufenden Kassenschlager Xarelto beerben sollte, in einer großen Studie. Damit stand die Frage im Raum, womit Bayer die wegbrechenden Umsätze der alten Blockbuster Xarelto und Eylea ersetzen will. Das ist der Kern hinter dem Satz, die Pipeline liefere nicht wie erhofft. Er beschreibt die Stimmung von 2023 und 2024 zutreffend, nur ist er nicht das aktuelle Bild, wie der nächste Abschnitt zeigt.

Seit 2023 führt Bill Anderson den Konzern und fährt einen harten Umbau. Sein Modell der Dynamic Shared Ownership soll Hierarchien abbauen und rund 2 Milliarden Euro jährlich einsparen, die Dividende wurde auf die gesetzliche Mindesthöhe gekürzt, um Schulden zu tilgen, und die Rechtsstrategie setzt auf mehrere Hebel bis hin zu einem Grundsatzvergleich, den Bayer im Februar 2026 ankündigte. Die Kurserholung 2026 ist der Moment, in dem der Markt beginnt, diesen Umbau und den Rechtserfolg einzupreisen. Das erklärt, warum aus der Aktie unter 20 Euro wieder eine um 50 Euro wurde.

Pharma und Agrar, genauer hingesehen

Der Vorwurf, die Pharma-Pipeline liefere nicht, verdient einen Blick auf die aktuellen Zahlen. Im ersten Quartal 2026 legten die beiden neuen Medikamente kräftig zu, das Krebsmittel Nubeqa um 57 Prozent und das Nieren- und Herzmittel Kerendia um 84 Prozent, über das Gesamtjahr 2025 sogar um 62 und 88 Prozent. Das sind genau die neuen Wachstumsträger, auf die es ankommt. Der Rückgang der Sparte kommt von der anderen Seite, dem Gerinnungshemmer Xarelto, der wegen ausgelaufener Patente um über 40 Prozent fiel, und dem Augenmittel Eylea unter Druck von Nachahmern. Das ist ein Patentwechsel, kein leerer Trichter. Dass das Pharma-Ergebnis trotzdem etwas nachgab, liegt an höheren Ausgaben für die Markteinführung neuer Produkte und für Forschung, also an Investitionen in genau die Pipeline, die angeblich nichts liefert.

Auch der Preisdruck in der Agrarsparte stimmt nur zur Hälfte. Bei den Herbiziden ging es abwärts, glyphosatbasierte Mittel verloren im ersten Quartal 2026 gut 15 Prozent, und das Pflanzenschutzgeschäft steht unter Preisdruck. Die Sparte Crop Science als Ganzes wuchs im Quartal aber um 6,8 Prozent, und ihr operatives Ergebnis vor Sondereinflüssen sprang um 17,9 Prozent auf eine Marge von fast 40 Prozent. Getragen wird das vom Saatgut- und Traits-Geschäft, wo der Umsatz mit Soja sich verdoppelte und Mais zulegte. Von einer Sparte, die untergeht, ist das weit entfernt, eher von einer, die den angekündigten Ertragsumbau umsetzt.

Das Muster ist bei beiden Sparten dasselbe. Das laufende Geschäft arbeitet überwiegend, was drückt, sind zwei bekannte und zeitlich begrenzte Dinge, der Abfluss der Rechtsvergleiche und der Wechsel von alten auf neue Patente. Beides ist teuer und real. Beides ist aber etwas anderes als ein Konzern, dem die Substanz wegbricht.

Der faire Gegenpunkt

Man kann die beruhigende Lesart auch überdehnen, und das stärkste Gegenargument gehört auf den Tisch. Das Nettoergebnis war 2025 mit minus 3,6 Milliarden Euro negativ, das zweite Verlustjahr in Folge, weil die Rechtsrückstellungen enorm sind. 2026 verbrennt der Konzern Geld, der freie Cashflow soll zwischen minus 1,5 und minus 2,5 Milliarden liegen, und die Schulden steigen wieder auf 32 bis 33 Milliarden. Das Supreme-Court-Urteil beendet nicht alles, der Vergleich über 7,25 Milliarden Dollar für mehr als 60.000 Klagen steht noch aus, die PCB-Verfahren laufen weiter, und die Gegenstimmen im Gericht zeigen, dass die Sache knapp war. Xarelto und Eylea erodieren weiter, und ob die neuen Medikamente das voll auffangen, muss sich über Jahre erst zeigen.

So weit trägt der Einwand, und Anderson selbst nennt den Umbau ausdrücklich noch nicht abgeschlossen. Der Einwand kippt aber dort, wo aus einer ernsten, teuren Aufräumarbeit eine nahe Zahlungsunfähigkeit gemacht wird. Zwischen einem Konzern, der eine juristische Altlast mit positivem operativem Cashflow und Investment-Grade-Rating abarbeitet, und einem, der seine Rechnungen nicht mehr zahlen kann, liegt eine sehr weite Strecke. Das Rechtsproblem ist echt, die Überlebens-Erzählung ist es nicht. Und ob die Aktie diese Zukunft schon richtig eingepreist hat, ist eine Bewertungsfrage, die dieser Text bewusst offenlässt.

Was das für Anleger heißt

Was heißt das für dich, ohne dass daraus ein Kaufen oder Verkaufen wird. Zuerst hilft die Trennung von Kurs und Zahlungsfähigkeit bei fast jeder Krisenschlagzeile. Ein eingebrochener Kurs oder eine rote Ergebniszeile ist etwas anderes als eine leere Kasse. Wenn irgendwo steht, ein Konzern kämpfe ums Überleben, lohnt der Blick auf drei Dinge, den operativen Cashflow, die Nettofinanzschulden im Verhältnis zur Ertragskraft und das Rating. Und es lohnt der Blick auf das Datum, denn eine echte Zahl aus dem Tief, als heutige Lage verkauft, ist die häufigste Falle. Warum der Börsenwert und die Substanz eines Konzerns so weit auseinanderfallen können, haben wir an anderer Stelle auseinandergenommen.

Zweitens ist ein einzelner Wert wie Bayer für ein privates Depot immer ein Klumpen, egal wie die Nachricht ausfällt. Ein einzelnes Unternehmen kann einen Prozess verlieren, ein Patent auslaufen sehen oder eine Studie vergeigen, und dieses unternehmensspezifische Risiko trägt man voll, wenn man nur auf einen Namen setzt. In einem breit gestreuten Welt-ETF ist Bayer dagegen nur eine kleine Position unter tausenden. Das ist kein Rat für oder gegen den Wert, sondern der nüchterne Grund, warum ein einzelnes Krisen- oder Erfolgsunternehmen im Gesamtdepot meist weniger wiegt, als die Schlagzeile vermuten lässt.

Und drittens sagt die Zerlegung nichts darüber, ob die Aktie teuer oder billig ist. Ein Konzern kann belastet und trotzdem fair bewertet sein, oder gesund und zu teuer. Der Kurs bildet immer eine Erwartung über die Zukunft ab, und ob der Markt das Urteil, die Rechtszahlungen und den Patentwechsel schon richtig verarbeitet hat, hängt an Annahmen über viele Jahre, die dir dieser Text nicht abnimmt. Die nüchterne Frage ist nicht, ob Bayer morgen zahlungsunfähig ist, das ist nach den Zahlen sehr unwahrscheinlich, sondern welche Rolle ein einzelner, sich umbauender Konzern in deiner eigenen Planung überhaupt spielen soll. Diese Abwägung hängt an deinem Zeithorizont und deiner Risikotragfähigkeit. Dieser Text liefert die Zerlegung, die Entscheidung bleibt bei dir.

Quellen

- Bayer delivers upgraded 2025 ambition, projects solid 2026 (Bilanzpressekonferenz Geschäftsjahr 2025)

- Bayer reports solid start to the year and confirms currency-adjusted Group guidance for 2026 (Quartalsmitteilung Q1 2026)

- Supreme Court limits Roundup cancer suits against Bayer's Monsanto (Urteil vom 25. Juni 2026)

- Bayer Aktie: Moody's hebt Ausblick auf positiv (Ratingmeldung vom 12. Juli 2026)

- Apollo inks 3bn euro equity deal for stake in Bayer's contraceptives business (Kapitalmaßnahme, 10. Juli 2026)

- Bayer Aktie, Kurs, Marktkapitalisierung und Kennzahlen (Marktdaten)

Zur Entstehung dieses Artikels

Dieser Beitrag wurde auf Basis der oben verlinkten Quellen mit KI-Unterstützung erstellt und vor Veröffentlichung redaktionell geprüft. Die Finanzzahlen stammen aus der Bilanzpressekonferenz zum Geschäftsjahr 2025 (4. März 2026) und der Quartalsmitteilung zum ersten Quartal 2026 (12. Mai 2026) der Bayer AG. Die Details zum Supreme-Court-Urteil vom 25. Juni 2026 stammen aus der Gerichtsberichterstattung, die Ratingangabe und der auf positiv angehobene Ausblick von Moody's und der Finanzberichterstattung, die Marktdaten (Kurs, Marktkapitalisierung, 52-Wochen-Spanne) von finanzen.net und FactSet zum 13. Juli 2026.

Stand der Einordnung: 13. Juli 2026. Dieser Beitrag ist eine Momentaufnahme. Die neuesten geprüften Unternehmenszahlen sind das Geschäftsjahr 2025 und das erste Quartal 2026, der Halbjahresbericht 2026 lag zum Stichtag noch nicht vor. Marktdaten schwanken täglich. Die beschriebenen Zusammenhänge werden bei neuen Daten aktualisiert.

Versionshistorie: Erste Veröffentlichung am 13. Juli 2026.

Hinweis: Dieser Beitrag ist eine journalistische Analyse und Einordnung zu allgemeinen wirtschaftlichen Zusammenhängen. Er stellt keine Anlageberatung und keine Anlage- oder Anlagestrategieempfehlung im Sinne der Marktmissbrauchsverordnung (EU) 596/2014 dar, ist keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten und ersetzt keine individuelle Beratung. Genannte Wertpapiere, Indizes oder Anlageklassen dienen ausschließlich der Veranschaulichung. Jede Anlageentscheidung liegt in eigener Verantwortung.

Portora kennenlernen

Wenn dich Einordnung im Alltag interessiert, liest Portora deine eigenen Zahlen genauso ruhig.

Hier ordnen wir wirtschaftspolitische Entwicklungen sachlich ein. Im Cockpit siehst du, wie sie auf deine eigene Situation wirken.