Stand:

Markt & Investieren

VW und die Werksschließungen: warum das eine Ertragskrise ist, keine Pleite

Stand 11. Juli 2026. In vielen Medienberichten heißt es, Volkswagen schließe bis zu vier Werke und entlasse bis zu 100.000 Menschen, der Konzern stehe vor der Pleite. Der Geschäftsbericht zeigt eine schwere Ertrags- und China-Krise, aber eine robuste Bilanz mit voller Kasse und Investment-Grade-Rating. Diese Einordnung ist eine Momentaufnahme und verschiebt sich mit neuen Daten.

Die Zerlegung in Zahlen

Quelle: Volkswagen AG (Geschäftsbericht 2025 und Pressemitteilungen), IG Metall und Berichterstattung, Stand 11. Juli 2026

Die wichtigsten Zahlen auf einen Blick

Alle relevanten Zahlen des Themas gebündelt, für den schnellen Überblick. Die Details stehen im Text darunter.

| Zahl | Bedeutung |

|---|---|

| 19,1 auf 8,9 Mrd. € | operatives Konzernergebnis 2024 zu 2025, mehr als halbiert (minus 53 Prozent) |

| 5,9 auf 2,8 % | operative Umsatzrendite des Konzerns, 2024 zu 2025 |

| 12,4 auf 6,9 Mrd. € | Ergebnis nach Steuern, 2024 zu 2025 (minus 44 Prozent) |

| 5,2 auf 6,4 Mrd. € | Netto-Cashflow im Automobilbereich, 2024 zu 2025 (plus 24 Prozent) |

| 34,5 Mrd. € | Netto-Liquidität im Automobilbereich Ende 2025, Vorjahr 34,4 Milliarden |

| 43 % | Eigenkapitalquote des Automobilbereichs, Konzern-Eigenkapital 203,1 Milliarden Euro |

| 1,74 auf 0,96 Mrd. € | China-Beteiligungsergebnis 2024 zu 2025, im ersten Quartal 2026 nur noch 83 Millionen |

| 5,64 Mrd. auf 413 Mio. € | operatives Ergebnis der Porsche AG, 2024 zu 2025, rund 3,9 Milliarden Sonderlasten |

| 35.000 bis 2030 | vertraglich vereinbarter Stellenabbau in Deutschland, sozialverträglich, ohne Kernwerksschließung |

| 9 statt 12 Mio. | geplante Jahreskapazität laut Zukunftsplan vom 9. Juli 2026, ohne Stellenzahl und ohne benannte Werksschließung |

Quelle: Volkswagen Geschäftsbericht 2025, VW- und Porsche-Pressemitteilungen, IG Metall, Stand 11. Juli 2026

Woher die Gerüchte kommen

Seit Ende Juni geht ein Bild von Volkswagen durch die Medien, das kaum drastischer sein könnte. Der Konzern werde bis zu vier Werke schließen und bis zu 100.000 Stellen streichen, heißt es, und dahinter steht oft die Zuspitzung, der einstige Vorzeigekonzern stehe vor der Pleite. Ausgelöst hat das eine Meldung der Nachrichtenagentur Reuters von Ende Juni, die sich auf anonyme Insider im Umfeld des Konzerns berief und von Zeitungen und Wirtschaftsportalen breit aufgegriffen wurde. Ein festes Datum wird gern mitgeliefert, meist das Jahr 2030, bis zu dem der große Kahlschlag vollzogen sein soll. Die Zahlen sind groß, rund, und sie lösen genau die Reaktion aus, die eine gute Schlagzeile auslösen soll.

Die Richtung stimmt sogar. Volkswagen steckt in einer echten Krise, baut in Deutschland zehntausende Stellen ab und fährt Kapazität zurück. Nur trennt die kursierende Zahl zwei Dinge nicht, die man auseinanderhalten muss. Das eine ist, was der Konzern verbindlich vereinbart und offiziell vorgelegt hat. Das andere ist, was anonyme Quellen als internes Nachdenken kolportieren. Und noch etwas fehlt in der Pleite-Erzählung fast immer, nämlich der Unterschied zwischen einem Gewinnproblem und einem Zahlungsproblem. Ein Konzern kann gleichzeitig deutlich weniger verdienen und trotzdem sehr weit von einer Insolvenz entfernt sein.

Diese Prüfung ist keine Ehrenrettung und kein Schönreden. Die Ertragsseite ist wirklich schlecht, und der Umbau ist hart und trifft viele Beschäftigte. Es geht nur darum, die belegbare Lage von der Erzählung zu trennen, weil beide sehr unterschiedliche Schlüsse nahelegen. Wer glaubt, hier gehe gleich ein Weltkonzern unter, liest die Bilanz anders als jemand, der einen schmerzhaften, aber geordneten Umbau sieht. Deshalb lohnt es, die Meldung einmal an den eigenen Zahlen des Konzerns zu prüfen, statt sie weiterzureichen.

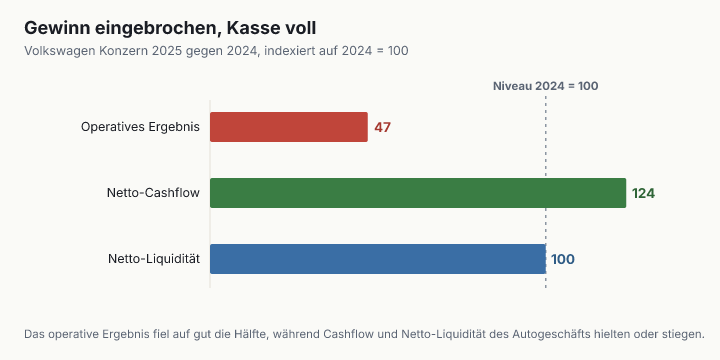

Gewinn eingebrochen, Kasse voll

Fangen wir mit der schlechten Hälfte an, denn sie ist real. Das operative Ergebnis des Konzerns fiel 2025 von 19,1 auf 8,9 Milliarden Euro, es hat sich also mehr als halbiert. Die operative Umsatzrendite rutschte von 5,9 auf 2,8 Prozent, der Umsatz blieb mit 321,9 Milliarden Euro dagegen fast unverändert. Unter dem Strich sank das Ergebnis nach Steuern von 12,4 auf 6,9 Milliarden Euro. Das ist kein kleiner Dämpfer, das ist ein tiefer Ertragseinbruch, und die Dividende für 2025 soll entsprechend von 6,30 auf 5,20 Euro je Stammaktie gekürzt werden. So weit trägt die Krisenlesart.

Jetzt die andere Hälfte, die in der Schlagzeile fehlt. Der Netto-Cashflow im Automobilbereich, also das Geld, das das laufende Fahrzeuggeschäft nach Investitionen tatsächlich hereinholt, stieg im selben Jahr von 5,2 auf 6,4 Milliarden Euro, ein Plus von rund einem Viertel. Die Netto-Liquidität des Automobilbereichs, die Reserve aus flüssigen Mitteln minus Schulden ohne die Finanzsparte, lag Ende 2025 bei 34,5 Milliarden Euro und damit praktisch genau auf dem Vorjahreswert von 34,4 Milliarden. Ein Konzern, der auf eine Pleite zusteuert, sieht anders aus. Da schmilzt die Liquidität, der Cashflow dreht ins Minus, und die Reserven brennen ab. Bei Volkswagen passiert 2025 das Gegenteil, der Gewinn fällt, aber die Kasse bleibt voll.

Diese Spreizung ist der Kern der ganzen Geschichte. Legt man 2024 auf 100, dann steht das operative Ergebnis 2025 bei 47, der Netto-Cashflow aber bei 124 und die Netto-Liquidität bei 100. Dass Gewinn und Kasse so weit auseinanderlaufen, hat einen nachvollziehbaren Grund. Ein großer Teil des Ergebnisrückgangs sind Buchungen, die den Gewinn belasten, aber nicht sofort Geld kosten, etwa Wertberichtigungen und Rückstellungen für den Umbau. Solche Sonderlasten drücken die Gewinnzeile hart, während das eigentliche Geschäft weiter Fahrzeuge verkauft und dabei Geld verdient. Wer nur auf die halbierte Gewinnzeile schaut, verwechselt einen teuren Umbau mit einem drohenden Zusammenbruch.

Warum die minus 178 Milliarden kein Alarm sind

Es gibt eine Zahl, die in der Pleite-Debatte gern auftaucht und besonders dramatisch klingt. In der Konzernbilanz steht eine Netto-Liquidität von minus 178,5 Milliarden Euro, ein tief negativer Wert, der auf den ersten Blick nach erdrückender Verschuldung aussieht. Diese Zahl ist echt, aber sie misst etwas anderes, als die Panik nahelegt. Sie entsteht fast vollständig in der Sparte Financial Services, die für sich genommen mit rund minus 214,6 Milliarden Euro zu Buche steht. Der Automobilbereich selbst steht, wie gesehen, klar im Plus.

Financial Services ist die Bank und Leasinggesellschaft des Konzerns. Sie finanziert Autokredite und Leasingverträge für Millionen Kunden und Händler, und dafür nimmt sie selbst Geld am Kapitalmarkt auf. Diese Schulden sind kein Notstand, sondern das Geschäftsmodell. Ihnen stehen auf der anderen Bilanzseite genau die verzinsten Forderungen gegenüber, die aus den Krediten und Leasingverträgen entstehen. Eine Autobank hat per Konstruktion eine große Bilanz mit viel Fremdkapital, so wie jede Bank. Diesen Posten als Zeichen der nahen Pleite zu lesen, ist derselbe Fehler, als würde man einer Sparkasse vorwerfen, sie habe zu viele Spareinlagen.

Deshalb ist der aussagekräftige Wert der Automobilbereich für sich, und der ist solide. Dort steht die schon genannte positive Netto-Liquidität von 34,5 Milliarden Euro, die Eigenkapitalquote des Automobilgeschäfts liegt bei 43 Prozent, das Konzern-Eigenkapital ist 2025 sogar auf 203,1 Milliarden Euro gestiegen. Auch die Ratingagenturen sehen keinen Ausfall am Horizont. Moody's bewertet Volkswagen mit Baa1, Standard and Poor's mit BBB+, Fitch mit A minus, alle drei im soliden Investment-Grade-Bereich. Der Ausblick ist bei mehreren negativ und Moody's hat 2025 herabgestuft, das zeigt den Druck ehrlich. Aber Investment-Grade mit negativem Ausblick ist die Note eines angeschlagenen Schuldners, nicht eines Pleitekandidaten.

Was kursiert, was belegt ist

Die kursierenden Behauptungen neben dem, was der Konzern vertraglich vereinbart und offiziell vorgelegt hat.

| Behauptung in den Berichten | Was belegt ist |

|---|---|

| Bis zu 100.000 Stellen weltweit | Vertraglich vereinbart sind rund 35.000 Stellen an deutschen Standorten bis 2030, sozialverträglich. Die 100.000 sind anonyme Insider-Angaben, von VW nicht bestätigt. |

| Bis zu vier Werke werden geschlossen | Der offizielle Zukunftsplan vom 9. Juli 2026 nennt keine Werksschließung. Die vier Kernwerke sind gesichert, in Dresden endet die Autofertigung Ende 2025, Osnabrück steht laut Presse zum Verkauf. |

| VW steht vor der Pleite | Netto-Liquidität im Autogeschäft 34,5 Milliarden Euro, Cashflow 6,4 Milliarden, Rating im Investment-Grade. Ein Ertragsproblem, kein Solvenzproblem. |

| Der Kahlschlag kommt bis 2030 | 2030 ist das Zielbild des Umbaus und das Ende der Beschäftigungssicherung, keine angekündigte Massenentlassung. Betriebsbedingte Kündigungen sind bis Ende 2030 ausgeschlossen. |

Quelle: Volkswagen AG (Pressemitteilungen 20514 und 18911), IG Metall und Berichterstattung (Reuters, Detroit News), Stand 11. Juli 2026

Woher der Einbruch wirklich kommt

Wenn das Kerngeschäft weiter Geld verdient, woher kommt dann der halbierte Gewinn. Fast alles lässt sich auf zwei Blöcke zurückführen, und beide liegen nicht im Massengeschäft von Volkswagen selbst. Der erste ist China. Dort verdient der Konzern vor allem über Gemeinschaftsunternehmen mit chinesischen Partnern, an denen er beteiligt ist. Der auf Volkswagen entfallende Ergebnisbeitrag dieser Gesellschaften fiel 2025 von 1,74 Milliarden auf 958 Millionen Euro, und im ersten Quartal 2026 brach er weiter ein, auf nur noch 83 Millionen Euro nach 272 Millionen im Vorjahresquartal. Der chinesische Markt ist durch heimische Elektroanbieter härter umkämpft, und das trifft die alten Platzhirsche direkt.

Wichtig für die Zerlegung ist eine bilanzielle Feinheit. Dieser China-Beitrag läuft wegen der Beteiligungsbuchung nicht durch das operative Ergebnis des Konzerns, sondern über das Finanzergebnis. Er drückt also das Ergebnis nach Steuern, erklärt aber nicht den Einbruch der operativen Marge. Den operativen Absturz liefert der zweite Block, und das ist Porsche. Die Sportwagentochter, lange die Gewinnperle des Konzerns, fiel auf Ebene der Porsche AG von 5,64 Milliarden Euro operativem Ergebnis auf 413 Millionen, die Rendite von gut 14 auf rund 1 Prozent.

Hinter diesem Einbruch stehen zu großen Teilen Sonderlasten von rund 3,9 Milliarden Euro, die Porsche für 2025 ausgewiesen hat. Grob 2,4 Milliarden entfallen auf die Neuausrichtung der Produktstrategie, weil Porsche die sehr ehrgeizige reine Elektro-Planung zurücknimmt und wieder länger auf Verbrenner und Hybride setzt. Rund 0,7 Milliarden kostet der Rückzug aus eigenen Batterieaktivitäten, weitere rund 0,7 Milliarden gehen auf die neuen US-Zölle. Das sind zu einem großen Teil einmalige, bewusst gesetzte Abschreibungen auf eine zu teuer geplante Zukunft, ein teures Korrektursignal, nicht der laufende Verlust einer sterbenden Marke. Auch Audi trug mit rund 1,2 Milliarden Euro Zollbelastung und einem eigenen Umbau zur Schwäche bei. Der Konzernumbau in Deutschland ist real, aber der Gewinneinbruch 2025 kommt überwiegend aus China und aus der teuren Korrektur der Elektro-Strategie bei Porsche.

Wie es dazu kam

Die Werksdebatte kam nicht aus dem Nichts. Im Spätsommer 2024 tat Volkswagen etwas, das es in der Konzerngeschichte so noch nicht gegeben hatte. Der Vorstand stellte offen Werksschließungen in Deutschland in den Raum und kündigte eine jahrzehntealte Beschäftigungssicherung. Das war ein Bruch mit einer sehr langen Tradition der Standortgarantien und löste einen der härtesten Tarifkonflikte der jüngeren Zeit aus, mit Warnstreiks quer durch die deutschen Werke.

Beigelegt wurde er am 20. Dezember 2024 mit der Tarifeinigung, die den Namen Zukunft Volkswagen trägt. Ihr Kern ist ein Kompromiss. Die Kernwerke Wolfsburg, Emden, Zwickau und Hannover bleiben, betriebsbedingte Kündigungen sind bis Ende 2030 ausgeschlossen, und käme danach keine Anschlussregelung zustande, müsste der Konzern eine Milliarde Euro an die Belegschaft ausschütten. Im Gegenzug baut Volkswagen bis 2030 mehr als 35.000 Stellen an den deutschen Standorten ab, sozialverträglich über Altersteilzeit, Vorruhestand, Fluktuation und Abfindungen, und senkt die Produktionskapazität in Deutschland um rund 734.000 Fahrzeuge im Jahr. Wolfsburg geht von vier auf zwei Montagelinien, der Golf wandert ab 2027 nach Mexiko, und in Dresden endet die Fahrzeugfertigung schon Ende 2025.

Seither läuft die Umsetzung. Auf der Hauptversammlung im Juni 2026 nannte der Vorstand rund 28.000 bereits unterschriebene Aufhebungsvereinbarungen, diese Zahl ist über die Berichterstattung belegt, nicht über ein Konzerndokument. Und am 9. Juli 2026 legte der Vorstand einen Zukunftsplan vor, der die Krisenschlagzeile gerade nicht bestätigt. Er senkt die geplante Kapazität auf rund 9 Millionen Fahrzeuge im Jahr, wo der Konzern früher auf 12 Millionen ausgelegt war, verschlankt die Modellpalette um bis zu die Hälfte und die Ausstattungsvarianten um bis zu drei Viertel. Eine konkrete Zahl neuer Stellenstreichungen nennt dieser offizielle Plan nicht, und eine benannte Werksschließung steht ebenfalls nicht darin.

Das eigentliche Signal

Wer nur die Pleite-Grafik entlarvt, übersieht das eigentliche Signal, und das ist unbequem genug. Volkswagen schrumpft in Deutschland geplant und dauerhaft. Die Kapazität runter auf rund 9 Millionen Fahrzeuge, ein Viertel weniger als das alte Ziel, ist keine Momentaufnahme, sondern das Eingeständnis, dass die Absatzmengen der Vergangenheit nicht zurückkommen. Der Konzern richtet sich auf einen kleineren europäischen Markt, härtere Konkurrenz aus China und einen langsameren, teureren Umstieg auf das Elektroauto ein. Das ist die Nachricht, die trägt, und sie ist ernster als jede runde Insider-Zahl.

Der Unterschied liegt in der Art des Problems. Eine Pleite ist ein plötzlicher Kollaps, ein Umbau dieser Größe ist ein langer, zäher Prozess mit vielen Verlierern, aber unter Kontrolle. Für die Beschäftigten ist der zweite Fall trotzdem hart, zehntausende Arbeitsplätze verschwinden, wenn auch über Jahre und ohne Kündigungswelle. Für den Standort Deutschland ist es ein weiteres Signal, dass die Autoindustrie als Beschäftigungsmotor an Kraft verliert. Nur eben nicht durch einen Knall, sondern durch ein jahrelanges, geordnetes Abschmelzen. Das ist die reale, unaufgeregte Version der Geschichte, und sie taugt schlechter für eine Schlagzeile als die runde Zahl.

Der faire Gegenpunkt

Man kann die beruhigende Lesart auch überdehnen, und das stärkste Gegenargument verdient Ernst. Der Einwand lautet, die volle Kasse von heute sei ein Rückspiegel, kein Blick nach vorn. China war jahrelang die Gewinnmaschine des Konzerns, und dort ist der Ergebnisbeitrag gerade nicht nur gefallen, sondern strukturell bedroht, weil chinesische Hersteller den eigenen Markt erobern und nach Europa drängen. Der Umstieg auf das Elektroauto verschlingt weiter zweistellige Milliardenbeträge, und ob Volkswagen dort seine alte Größe halten kann, ist offen. Eine solide Bilanz kann man über einige schwache Jahre durchaus abschmelzen, wenn der Gewinn nicht zurückkommt.

So weit trägt der Einwand, und er ist wichtiger als das Klein-Klein um die genaue Stellenzahl. Es ist gut möglich, dass der Konzern dauerhaft weniger verdient als im letzten Jahrzehnt, und die Insider-Überlegungen über einen noch tieferen Abbau könnten irgendwann Realität werden. Der Einwand kippt aber dort, wo aus einem ernsten Strukturwandel eine nahe Insolvenz gemacht wird. Zwischen weniger verdienen und zahlungsunfähig werden liegt bei einem Konzern mit 34,5 Milliarden Euro Netto-Liquidität und positivem Cashflow eine sehr weite Strecke. Der Strukturwandel ist echt, die Pleite-Erzählung ist es nicht. Und ob die Aktie diese Zukunft schon richtig eingepreist hat, ist eine Bewertungsfrage, die dieser Text bewusst offenlässt.

Was das für Anleger heißt

Was heißt das für dich, ohne dass daraus ein Kaufen oder Verkaufen wird. Zuerst hilft die Trennung von Gewinn und Zahlungsfähigkeit bei fast jeder Krisenschlagzeile über ein großes Unternehmen. Eine halbierte Gewinnzeile ist etwas anderes als eine leere Kasse. Wenn irgendwo steht, ein Konzern stehe vor dem Aus, lohnt der Blick auf drei Dinge, den Cashflow aus dem laufenden Geschäft, die Netto-Liquidität oder Nettoverschuldung im Industriegeschäft ohne die Finanzsparte, und das Rating. Diese drei sagen mehr über die Überlebensfrage als jede Gewinnzahl, die von Sonderlasten verzerrt sein kann. Wie stark der Börsenwert und die reale Substanz eines Konzerns auseinanderfallen können, haben wir an anderer Stelle genauer auseinandergenommen.

Zweitens ist ein einzelner Wert wie Volkswagen für ein privates Depot immer ein Klumpen, egal wie die Nachricht ausfällt. Ein einzelnes Unternehmen kann seine Strategie verfehlen, einen Markt verlieren oder von der Technik überholt werden, und dieses unternehmensspezifische Risiko trägt man voll, wenn man nur auf einen Namen setzt. In einem breit gestreuten Welt-ETF ist Volkswagen dagegen nur eine kleine Position unter tausenden, und die Frage, ob dieser eine Umbau gelingt, entscheidet dort wenig. Diese Streuung ist kein Ratschlag für oder gegen einen bestimmten Wert, sondern der nüchterne Grund, warum ein einzelnes Krisen- oder Erfolgsunternehmen im Gesamtdepot meist weniger wiegt, als die Schlagzeile vermuten lässt.

Und drittens sagt die Zerlegung nichts darüber, ob die Aktie teuer oder billig ist. Ein Konzern kann angeschlagen und trotzdem fair bewertet sein, oder gesund und zu teuer. Der Kurs bildet immer eine Erwartung über die Zukunft ab, und ob der Markt den Umbau, die China-Schwäche und die Porsche-Korrektur schon richtig verarbeitet hat, ist eine Bewertungsfrage, die von Annahmen über viele Jahre abhängt und die dir dieser Text nicht abnimmt. Die nüchterne Frage ist nicht, ob Volkswagen morgen pleite ist, das ist nach den Zahlen sehr unwahrscheinlich, sondern welche Rolle ein einzelner, sich umbauender Industriewert in deiner eigenen Planung überhaupt spielen soll. Diese Abwägung hängt an deinem Zeithorizont und deiner Risikotragfähigkeit. Dieser Text liefert dir die Zerlegung, die Entscheidung bleibt bei dir.

Quellen

- Geschäftsbericht 2025, Ertragslage (Umsatz, operatives Ergebnis, Rendite, Ergebnis nach Steuern, China-Beteiligungsergebnis)

- Geschäftsbericht 2025, Finanzlage (Netto-Liquidität, Netto-Cashflow, Financial Services)

- Geschäftsbericht 2025, Vermögenslage (Eigenkapital und Eigenkapitalquote Konzern und Automobil)

- Geschäftsbericht 2025, Markengruppen und Geschäftsfelder (Segmentergebnis Sport Luxury / Porsche)

- Volkswagen Group strengthens financial resilience in 2025 (Ergebnis-Pressemitteilung Geschäftsjahr 2025)

- First quarter 2026: Volkswagen Group makes progress in a challenging environment (Quartalsmitteilung Q1 2026)

- Agreement reached: Volkswagen AG positions itself competitively for the future (Tarifeinigung Zukunft Volkswagen)

- Tarifrunde Volkswagen 2024 (Tarifergebnis, Ausschluss betriebsbedingter Kündigungen, 1-Milliarde-Klausel)

- Executive Board presents Future Plan (Zukunftsplan des Vorstands vom 9. Juli 2026)

- Jahrespressekonferenz Geschäftsjahr 2025 (Porsche AG, operatives Ergebnis und Sonderbelastungen)

- Investor Relations, Ratings-Übersicht (Moody's, S&P, Fitch, DBRS)

- Volkswagen weighs up to 100,000 job cuts, four plant closures in overhaul, sources say (kursierender Peg, Ideengeber)

Zur Entstehung dieses Artikels

Dieser Beitrag wurde auf Basis der oben verlinkten Quellen mit KI-Unterstützung erstellt und vor Veröffentlichung redaktionell geprüft. Die Finanzzahlen stammen aus dem Geschäftsbericht 2025 und den Pressemitteilungen der Volkswagen AG sowie dem Newsroom der Porsche AG, die Tarif- und Standortangaben aus der VW-Pressemitteilung vom 20. Dezember 2024 und der IG Metall, die Ratings von der Investor-Relations-Seite des Konzerns. Die kursierenden Zahlen zu Werksschließungen und Stellenabbau (bis zu vier Werke, bis zu 100.000 Stellen) sind über anonyme Insider aus der Berichterstattung belegt, von Volkswagen nicht bestätigt und ausdrücklich als solche gekennzeichnet.

Stand der Einordnung: 11. Juli 2026. Dieser Beitrag ist eine Momentaufnahme. Die neuesten geprüften Werte sind das Geschäftsjahr 2025 und das erste Quartal 2026, der Halbjahresbericht 2026 lag zum Stichtag noch nicht vor. Die beschriebenen Zusammenhänge werden bei neuen Daten aktualisiert.

Versionshistorie: Erste Veröffentlichung am 11. Juli 2026.

Hinweis: Dieser Beitrag ist eine journalistische Analyse und Einordnung zu allgemeinen wirtschaftlichen Zusammenhängen. Er stellt keine Anlageberatung und keine Anlage- oder Anlagestrategieempfehlung im Sinne der Marktmissbrauchsverordnung (EU) 596/2014 dar, ist keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten und ersetzt keine individuelle Beratung. Genannte Wertpapiere, Indizes oder Anlageklassen dienen ausschließlich der Veranschaulichung. Jede Anlageentscheidung liegt in eigener Verantwortung.

Portora kennenlernen

Wenn dich Einordnung im Alltag interessiert, liest Portora deine eigenen Zahlen genauso ruhig.

Hier ordnen wir wirtschaftspolitische Entwicklungen sachlich ein. Im Cockpit siehst du, wie sie auf deine eigene Situation wirken.