Stand:

Markt & Investieren

SK Hynix: Rekord-Debüt und Kurssturz, warum ein Cross-Listing kein Vermögen schafft

Stand 13. Juli 2026. SK Hynix legte beim Nasdaq-Debüt am Freitag rund 13 Prozent zu und sammelte 26,5 Milliarden Dollar ein, am Montag fielen die in Seoul notierten Aktien um gut 15 Prozent. Ein Vermögen ist dabei weder entstanden noch verschwunden. Diese Einordnung ist eine Momentaufnahme und verschiebt sich mit neuen Daten.

Das Debüt in Zahlen

Quelle: SEC (Form F-1), Nasdaq, Korea Exchange und Marktdaten, Stand 13. Juli 2026

Die wichtigsten Zahlen auf einen Blick

Alle relevanten Zahlen des Themas gebündelt, für den schnellen Überblick. Die Details stehen im Text darunter.

| Zahl | Bedeutung |

|---|---|

| 149 $ | Ausgabepreis je ADR, rund 177,9 Millionen ADR platziert |

| 26,5 Mrd. $ | Emissionserlös, größte US-Emission eines ausländischen Unternehmens |

| rund 17,8 Mio. | neue Stammaktien, also ein primäres Angebot (Kapitalaufnahme) |

| rund 7-fach | Überzeichnung der Emission, viel mehr Kaufwünsche als Papiere |

| +13 % / 168 $ | Nasdaq-Debüt Freitag, Kursplus und Schluss je ADR |

| -15,4 % | Seoul-Aktie Montag, größter Tagesverlust der Firmengeschichte |

| -9,2 % | Nasdaq-ADR Montag vorbörslich, auf rund 152 Dollar |

| rund 1,5 % | Gewicht Südkoreas im weltweiten Aktienindex, SK Hynix nur ein Teil davon |

Quelle: SEC (Form F-1), Nasdaq, Korea Exchange und Marktdaten (Stand 13. Juli 2026)

Was die Schlagzeile behauptet

Am vergangenen Freitag debütierte SK Hynix, einer der beiden großen Hersteller von Speicherchips für die KI-Beschleuniger, mit einer Zweitnotierung an der Nasdaq. Der erste Handelstag lief spektakulär, das Papier legte rund 13 Prozent zu und schloss bei etwa 168 Dollar. Die Emission hatte 26,5 Milliarden Dollar eingebracht, die größte US-Emission eines ausländischen Unternehmens überhaupt. Am Montag drehte das Bild. Die schon länger in Seoul notierten Aktien fielen um gut 15 Prozent, der größte Tagesverlust der Firmengeschichte, und rissen die Chipwerte weltweit mit nach unten.

Die naheliegende Erzählung schreibt sich fast von selbst. Am Freitag sei ein Vermögen entstanden, am Montag wieder vernichtet, die KI-Chip-Blase zeige erste Risse. Und tatsächlich sieht ein Sprung um 13 Prozent, gefolgt von einem Sturz um 15 Prozent, nach genau so einem Muster aus. Nur beschreibt diese Lesart zwei verschiedene Kurse desselben Unternehmens so, als wären es zwei Ereignisse an zwei verschiedenen Firmen. Wer die Mechanik einer Zweitnotierung kennt, liest die zwei Tage anders.

Es lohnt, das sauber auseinanderzunehmen, weil in dem einen Vorgang gleich drei verbreitete Denkfehler stecken. Der erste verwechselt zwei Notierungen mit zwei Werten. Der zweite verwechselt eine Kapitalaufnahme mit dem Ausstieg von Altaktionären. Der dritte verwechselt einen Erstkurs mit einem fairen Wert. Alle drei tauchen bei jedem großen Börsengang wieder auf, deshalb trägt die Zerlegung weit über SK Hynix hinaus. Nimm die drei der Reihe nach.

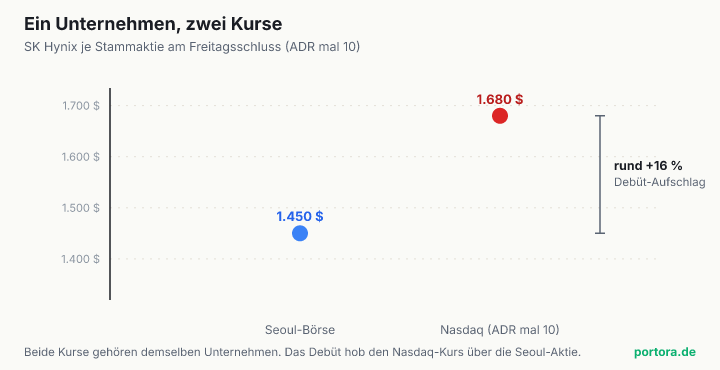

Ein Unternehmen, zwei Kurse

Der erste Denkfehler zuerst. Was am Freitag an der Nasdaq startete, war keine neue Firma, sondern eine zweite Eintrittskarte in dieselbe. SK Hynix ist längst in Seoul notiert, und die Nasdaq-Papiere sind sogenannte hinterlegte Zertifikate, im Fachjargon ADR. Ein solches Zertifikat ist ein Anspruch auf eine im Heimatmarkt hinterlegte Aktie, hier stehen zehn ADR für eine Seouler Stammaktie. Beide Notierungen sind also Ansprüche auf dasselbe Unternehmen, denselben Gewinn, dieselbe Substanz. Es gibt einen Wert und zwei Kurse dafür, nicht zwei Werte.

Am Freitag klaffte zwischen diesen zwei Kursen eine Lücke. Rechnet man das Nasdaq-Zertifikat auf eine ganze Aktie hoch, schloss es bei rund 1.680 Dollar, während dieselbe Aktie in Seoul bei etwa 1.450 Dollar stand. Das Debüt hatte den einen Kurs also rund 16 Prozent über den anderen gehoben, obwohl beide denselben Anspruch verbriefen. Genau das zeigt der Chart. Der Montags-Rutsch in Seoul um gut 15 Prozent ist zu einem großen Teil diese Lücke, die sich bewegt, plus eine breite Bewegung im ganzen Chipsektor, nicht ein plötzlich verschwundener Firmenwert.

Warum gleicht die Arbitrage die Lücke nicht sofort aus. Weil die zwei Notierungen nicht dasselbe Publikum, dieselbe Währung und denselben Zugang haben. Der Handel läuft in verschiedenen Zeitzonen, in Dollar gegen Won, und der koreanische Markt kennt Beschränkungen für ausländisches Kapital. Solche Aufschläge oder Abschläge zwischen zwei Notierungen eines Unternehmens können deshalb bestehen bleiben und schwanken, wie man es von chinesischen Aktien mit Hongkong- und Festland-Notierung lange kennt. Der Wert dahinter ist derselbe, die zwei Kurse dafür sind es kurzfristig nicht. Am Montag verschob sich das Geld sogar teils von der Seouler Aktie in das neue Nasdaq-Papier, ein Umschichten innerhalb desselben Unternehmens, kein Wertverlust.

Kapital aufnehmen ist nicht Kasse machen

Der zweite Denkfehler steckt in den 26,5 Milliarden Dollar. Viele lesen eine so große Summe reflexhaft als Kasse machen, als hätten Insider zum Höhepunkt verkauft und den späteren Kursrutsch elegant mitgenommen. Bei SK Hynix ist das Gegenteil der Fall. Das Unternehmen hat rund 17,8 Millionen neue Aktien ausgegeben und den Erlös selbst eingenommen. Das ist ein primäres Angebot, frisches Geld fließt in die Firma, nicht aus den Taschen der Altaktionäre in deren Privatvermögen.

Wofür das Geld gedacht ist, ist ebenfalls kein Geheimnis. SK Hynix baut die Fertigung für Hochleistungs-Speicherchips aus, die Sorte, die neben den Rechenchips in jedem KI-Beschleuniger steckt, und plant dafür über Jahre gewaltige Summen, unter anderem einen riesigen Fabrik-Cluster in Korea und eine Verpackungsanlage in den USA. Die Emission finanziert genau diesen Ausbau. Das ist der ökonomische Sinn eines primären Angebots, ein Unternehmen tauscht neue Anteile gegen Kapital, das es investiert.

Der Preis dafür heißt Verwässerung, und den zahlen die Altaktionäre. Mehr Aktien teilen denselben Unternehmensgewinn, der Anteil jedes einzelnen Papiers am Ganzen sinkt ein Stück. Das ist ein echter Effekt, aber ein völlig anderer als der unterstellte Insider-Ausstieg. Bei einem Verkauf durch Altaktionäre, einem sekundären Angebot, bekäme die Firma keinen Cent, das Geld ginge an die Verkäufer, und man dürfte fragen, warum sie gerade jetzt aussteigen. Hier fließt das Geld in die Firma. Wer Kapitalaufnahme und Kasse machen nicht trennt, deutet einen Wachstumsschritt als Fluchtsignal.

Warum überhaupt eine zweite Notierung

Warum notiert ein längst etabliertes koreanisches Unternehmen überhaupt zusätzlich an der Nasdaq. Der Grund ist der Kapitalbedarf. Der Ausbau der Speicherchip-Fertigung verschlingt über Jahre gewaltige Summen, und der größte, tiefste und liquideste Kapitalmarkt der Welt für solche Beträge ist der amerikanische. Eine Notierung in Dollar öffnet den Zugang zu US-Fonds und Indexgeldern, die eine reine Seoul-Notierung nur eingeschränkt erreicht.

SK Hynix reiht sich damit in eine Welle großer US-Emissionen ein. Der Börsengang war die größte je von einem ausländischen Unternehmen an einem US-Markt und kam kurz nach dem noch größeren Debüt eines anderen Schwergewichts im selben Jahr. Dass ausgerechnet die KI-nahen Firmen diesen Weg gehen, hat einen nüchternen Grund, sie brauchen das meiste Kapital am schnellsten, und der US-Markt liefert es. Die Zweitnotierung ist also weniger ein Statussymbol als ein Finanzierungsweg.

Für den Anleger ändert die zweite Notierung an der Firma selbst nichts. Sie schafft einen zweiten Handelsplatz und einen zweiten Kurs, aber keinen zweiten Gewinn und keine zweite Substanz. Wer das im Kopf behält, ordnet die spektakulären Debüt-Zahlen von Anfang an richtig ein, als Ereignis auf der Kursebene, nicht auf der Wertebene.

Ein Erstkurs ist kein fairer Wert

Bleibt der dritte Denkfehler, der Erstkurs selbst. Der Ausgabepreis lag bei 149 Dollar je Zertifikat, die Emission war rund siebenfach überzeichnet, es gab also grob siebenmal so viele Kaufwünsche wie Papiere. Am ersten Tag sprang der Kurs um 13 Prozent. Für viele ist so ein Sprung der Beweis, dass hier etwas besonders Wertvolles an die Börse kam. Tatsächlich ist er zuerst ein Zeichen dafür, dass der Ausgabepreis vorsichtig, also eher niedrig, angesetzt war.

Ein Ausgabepreis ist kein von Natur aus fairer Wert, sondern ein aus dem Orderbuch geräumter Preis. Die begleitenden Banken sammeln Kaufgebote und setzen den Preis bewusst so, dass die Emission sicher durchgeht und am ersten Tag ein Plus zeigt, denn ein Debüt im Minus gilt als misslungen. Ein deutliches Ersttags-Plus bedeutet also nicht, dass der Wert über Nacht gestiegen ist, sondern dass der Ausgabepreis Spielraum nach oben ließ. Die siebenfache Überzeichnung passt genau dazu, viel Nachfrage traf auf einen bewusst nicht zu hoch gesetzten Preis.

Was danach kommt, ist Preisfindung, und die ist in den ersten Tagen naturgemäß ruppig. Ein frisch notiertes Schwergewicht hat noch keine eingespielte Bewertung, jede neue Information schlägt voll durch. Am Montag kam eine solche Information dazu, mehrere Häuser hatten vorsichtigere Gewinnschätzungen fürs laufende Quartal gemeldet, und obendrauf lag die übliche Gewinnmitnahme nach einem starken Debüt. Ein Ausgabepreis, ein Debüt-Sprung und ein ruppiger zweiter Tag sind zusammen kein Widerspruch, sondern der normale Weg, auf dem ein Markt einen neuen Kurs sucht.

Wie groß das im Weltdepot wirklich ist

Bevor man aus dem Auf und Ab ein Drama macht, lohnt der Blick auf die Größenordnung im eigenen Depot. Ein breit gestreuter deutscher Anleger hält SK Hynix nicht direkt, sondern über einen Welt-ETF, und dort steckt das Papier in der Korea-Scheibe. Südkorea macht im weltweiten Aktienindex nur gut anderthalb Prozent aus, und SK Hynix ist davon nur ein Teil. Ein wilder Tag dieser einen Aktie bewegt ein global gestreutes Depot also kaum, so groß die Schlagzeile auch ist.

Wichtiger als das Gewicht ist die Rolle als Fühler. SK Hynix ist einer von zwei großen Herstellern der Hochleistungs-Speicherchips, ohne die kein KI-Beschleuniger läuft. Seine Kursbewegungen und Gewinnschätzungen sind deshalb ein Signal für den ganzen KI-Lieferketten-Zyklus, vom Speicher über die Rechenchips bis zum Rechenzentrum. Genau deshalb zog der Montags-Rutsch die Chipwerte weltweit mit, die Anleger lasen ihn als Stimmungssignal für den gesamten Sektor, nicht nur für eine Firma. Wie umkämpft dieser Markt jenseits der beiden bekanntesten Namen ist, hilft der Blick auf den Aufbau des KI-Marktes.

Für den Euro-Anleger kommt eine Währungsschicht dazu. Die Seouler Aktie notiert in Won, das Nasdaq-Zertifikat in Dollar, und beides muss am Ende in Euro umgerechnet werden. Ein Teil der Bewegung, die im Depot ankommt, ist gar nicht der Aktienkurs, sondern der Wechselkurs von Won und Dollar zum Euro. Bei einer Auslandsaktie gehört die Währung, in der man am Ende rechnet, immer zur Rechnung dazu.

Der faire Gegenpunkt

Man kann die Zerlegung auch übertreiben, und der stärkste Einwand verdient eine ehrliche Antwort. Nicht jeder Montags-Verlust ist bloß eine optische Konvergenz zweier Kurse. Ein Teil des Rückgangs war eine echte Information, mehrere Analysehäuser hatten die Gewinnerwartung fürs laufende Quartal gesenkt, und das ist eine Aussage über die Substanz, nicht nur über die Notierung. Wer den ganzen Tag als reine Mechanik abtut, macht denselben Fehler in die andere Richtung wie die Blasen-Erzählung.

Auch die Warnung vor Überschwang ist nicht aus der Luft gegriffen. Ein Debüt, das siebenfach überzeichnet ist und am ersten Tag zweistellig springt, zeigt viel Euphorie, und Euphorie kann sich als teuer erweisen. Dass ausgerechnet ein Speicherchip-Hersteller im Zentrum des KI-Booms so gefragt ist, sagt etwas über die Erwartungen an den ganzen Sektor. Ein nüchterner Beobachter nimmt dieses Signal ernst, ohne es zur Gewissheit zu machen.

Der Einwand kippt aber dort, wo aus einem ruppigen zweiten Handelstag ein Urteil über das Unternehmen wird. Ob SK Hynix teuer oder billig ist, entscheidet sich an Gewinnen, Kapazitäten und der Nachfrage nach Speicherchips über Jahre, nicht an der Differenz zweier Notierungen an einem Montag. Die Lehre ist nicht, dass der Kurs egal wäre, sondern dass ein Debüt-Auf und ein Zweittags-Ab die Substanz weder schaffen noch vernichten. Beides sind Kurse, die einen Wert suchen, den sie noch nicht kennen.

Was das für Anleger heißt

Was heißt das für dich, ohne dass daraus ein Kauf- oder Verkaufsurteil zu SK Hynix wird. Zuerst ist es ein Lesewerkzeug für die nächste Debüt-Schlagzeile. Wenn eine Aktie am ersten Tag springt und am zweiten fällt, frag zuerst, ob es eine Zweitnotierung ist, ob frisches Kapital eingesammelt oder Altbestand verkauft wurde, und wie stark die Emission überzeichnet war. Diese drei Fragen trennen die Mechanik von der Substanz und ersparen dir die Achterbahn der Schlagzeilen.

Zweitens hilft der Grundgedanke, dass eine Aktie ein Anteil an einem Unternehmen ist und kein Spielstein, dessen Wert am Debüt-Tag entsteht. Der Wert eines Unternehmens ist der Barwert dessen, was es über Jahre verdient, und dieser Börsenwert folgt der Substanz, nicht dem Handelsplatz. Er ändert sich nicht, weil dieselbe Firma eine zweite Eintrittskarte an einer anderen Börse ausgibt. Ein Debüt-Sprung ist ein Preis-, kein Wert-Ereignis, und ein Aufschlag zwischen zwei Notierungen ist eine Marktbesonderheit, keine zweite Firma.

Und drittens, lies einen einzelnen Handelstag nicht als Urteil über eine Anlageklasse. Ein Chip-Schwergewicht kann an einem Montag 15 Prozent verlieren und trotzdem ein solides Unternehmen sein, und der ganze KI-Sektor kann heiß laufen, ohne dass ein einzelner Debüt-Tag das beweist. Ob und wie viel Halbleiter, Korea oder KI-Lieferkette in dein Depot gehören, hängt an deinem Zeithorizont, deiner Streuung und deiner Risikotragfähigkeit, meist ohnehin gebündelt in einem breiten Welt-ETF, und diese Abwägung nimmt dir dieser Text nicht ab. Er liefert die Zerlegung, die Entscheidung bleibt bei dir.

Quellen

- SK hynix Inc., Form F-1 Registration Statement (ADR-Emission, neue Aktien, Mittelverwendung)

- Investor Bulletin: American Depositary Receipts (Funktionsweise von ADR)

- SK hynix (SKHYV/SKHY) Nasdaq-Listing und Handelsdebüt

- SK hynix (000660) Seoul-Notierung und Tagesbewegung

- Marktdaten SK-Hynix-ADR und Seoul-Aktie (Stichtag 13. Juli 2026)

Zur Entstehung dieses Artikels

Dieser Beitrag wurde auf Basis der oben verlinkten Quellen mit KI-Unterstützung erstellt und vor Veröffentlichung redaktionell geprüft. Die Angaben zur Emission (Ausgabepreis, Zahl der neuen Aktien, Erlös, Mittelverwendung, ADR-Verhältnis) stammen aus der SEC-Registrierung (Form F-1) und den Börsenmitteilungen von Nasdaq und Korea Exchange. Die tagesaktuellen Kurse für die Nasdaq-Notierung und die Seoul-Aktie sind Marktdaten mit Stand 13. Juli 2026.

Stand der Einordnung: 13. Juli 2026. Dieser Beitrag ist eine Momentaufnahme. Kurse verändern sich laufend, die beschriebenen Zusammenhänge werden bei neuen Daten aktualisiert.

Versionshistorie: Erste Veröffentlichung am 13. Juli 2026.

Hinweis: Dieser Beitrag ist eine journalistische Analyse und Einordnung zu allgemeinen wirtschaftlichen Zusammenhängen. Er stellt keine Anlageberatung und keine Anlage- oder Anlagestrategieempfehlung im Sinne der Marktmissbrauchsverordnung (EU) 596/2014 dar, ist keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten und ersetzt keine individuelle Beratung. Genannte Wertpapiere, Indizes oder Anlageklassen dienen ausschließlich der Veranschaulichung. Jede Anlageentscheidung liegt in eigener Verantwortung.

Portora kennenlernen

Wenn dich Einordnung im Alltag interessiert, liest Portora deine eigenen Zahlen genauso ruhig.

Hier ordnen wir wirtschaftspolitische Entwicklungen sachlich ein. Im Cockpit siehst du, wie sie auf deine eigene Situation wirken.