Stand:

Markt & Investieren

Warum die KI nicht die ganze Tech-Branche hebt, sondern das IT-Budget umschichtet

Stand 14. Juli 2026. Ein Tech-Konzern warnte vorab beim Umsatz und stürzte um bis zu 26 Prozent, weil Kunden ihr Budget von Software zu KI-Hardware verschieben, und riss die Software-Branche mit. Der Markt las darin die Bestätigung, die KI verschlinge die alte Tech-Welt. Näher an den Zahlen ist es kein Flächenbrand, sondern eine Umschichtung des IT-Etats mit einer schnellen und mehreren langsamen Spuren. Diese Einordnung ist eine Momentaufnahme und verschiebt sich mit neuen Daten.

Die Zerlegung in Zahlen

Quelle: IBM (vorläufige Q2-Zahlen), Gartner IT-Ausgaben-Prognose 2026, Branchendaten (Stand 14. Juli 2026)

Die wichtigsten Zahlen auf einen Blick

Alle relevanten Zahlen des Themas gebündelt, für den schnellen Überblick. Die Details stehen im Text darunter.

| Zahl | Bedeutung |

|---|---|

| 6,31 Bio $ | weltweite IT-Ausgaben 2026, plus 13,5 Prozent (Gartner-Prognose) |

| +55,8 % | Rechenzentrums-Systeme 2026, die KI-Infrastruktur-Linie, das schnellste Segment |

| +15,1 % | Software 2026, wächst weiter, aber rund viermal langsamer als die KI-Linie |

| +8,2 % / +4,8 % | Geräte und Kommunikationsdienste 2026, die langsamsten Segmente |

| $17,2 Mrd | IBM-Quartalsumsatz (vorläufig), plus 1 Prozent, unter der Erwartung von 17,86 Mrd |

| +5 % / -7 % | IBM Software gestiegen, IBM Infrastruktur gefallen, kein einheitlicher Absturz |

| ~70 % | Anteil der KI-Rechenzentren an der Speicherchip-Weltproduktion 2026 |

| > 60 % | der KI-Infrastruktur-Ausgaben großer Cloud-Konzerne fließen in Strom, Kühlung und Bau, nicht in Chips |

Quelle: IBM, Gartner, Dell'Oro Group und Branchendaten (Stand 14. Juli 2026)

Was die Schlagzeile behauptet

Ein etablierter Tech-Konzern gab eine seltene vorläufige Umsatzwarnung heraus, und die Aktie fiel im Tagesverlauf um bis zu 26 Prozent, auf dem Weg zum schlechtesten Tag seit mindestens 1968. Der Vorstandschef erklärte den Fehlschlag damit, dass Kunden ihr Kapital von Software- und Beratungsbudgets auf Hardware umlenken, auf Server, Speicher und Arbeitsspeicher für die Künstliche Intelligenz. Der Rücksetzer zog die ganze Software-Branche mit nach unten. Prompt prallten zwei Deutungen aufeinander. Die eine, die KI sei eine Flutwelle, die die gesamte Tech-Branche hebt. Die andere, ihr Schatten, die KI töte die alte Software-Welt. Der Absturz wurde als Beweis für die zweite gelesen.

Beide Deutungen teilen denselben Fehler. Sie behandeln Tech als eine einzige Sache, die die KI entweder im Ganzen anhebt oder im Ganzen versenkt. Ein IT-Budget ist aber kurzfristig nicht beliebig dehnbar, und ein heißes Thema legt nicht überall gleich drauf, es schichtet um. Manche Posten bekommen den zusätzlichen Euro, andere verlieren ihn. Die Frage ist also nicht, ob die KI gut oder schlecht für Tech ist, sondern aus wessen Budget die KI-Ausgaben bezahlt werden und wer am Empfangsende steht.

Um das zu sehen, zerlegt man nicht die eine Aktie, sondern den ganzen IT-Markt. Führt man diese Zerlegung durch, hört der Absturz auf, der Beweis für eine Branchen-Apokalypse zu sein, und wird zu einem Datenpunkt in einer mehrspurigen Umschichtung, mit Gewinnern und Verlierern innerhalb desselben Sektors, oft sogar innerhalb derselben Firma.

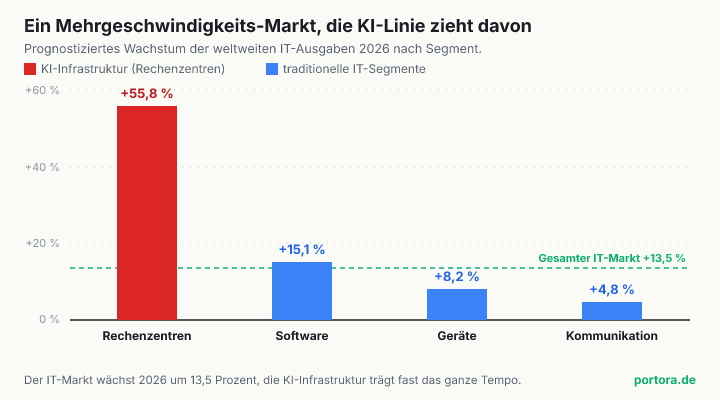

Die Zerlegung, ein Mehrgeschwindigkeits-Markt

Zoom heraus vom einzelnen Konzern auf den gesamten Markt. Die weltweiten IT-Ausgaben wachsen nach der Prognose der Marktforscher 2026 um rund 13,5 Prozent auf etwa 6,31 Billionen Dollar. Der Kuchen wird also größer, nicht kleiner. Aber das Wachstum ist extrem ungleich verteilt. Die Rechenzentrums-Systeme, das ist die KI-Infrastruktur-Linie, wachsen um 55,8 Prozent, ungefähr das Vierfache der Software mit 15,1 Prozent und mehr als das Zehnfache der Kommunikationsdienste mit 4,8 Prozent, die Geräte liegen bei 8,2 Prozent. Der Chart zeigt, wie allein der KI-Balken über die Wachstumslinie des Gesamtmarkts hinausragt, während die traditionellen Linien sich nahe darunter drängen.

Das ist der Mehrgeschwindigkeits-Markt. Der zusätzliche IT-Euro strömt in die KI-Rechenleistung. Die traditionelle Software wächst zwar weiter, mit 15,1 Prozent sogar über dem Marktschnitt, aber weit unter dem, was die Erzählung von der Flutwelle nahelegt, und die langsamsten Linien wachsen nur einen Bruchteil der KI-Linie. Rechne es einmal durch. Sitzt der Umsatz einer Firma überwiegend in den langsamen Spuren, sieht ihr Wachstum neben den KI boomt Schlagzeilen blass aus, obwohl der Gesamtmarkt zweistellig zulegt. Genau diese Enttäuschung produziert dann Kursstürze, die wie ein Untergang aussehen.

Es ist also eine Umschichtung des Wachstums, kein Zusammenbruch der alten Linien. Diese Unterscheidung ist der ganze Punkt, und genau hier gehen beide Deutungen fehl. Die KI hebt alle übersieht, dass die langsamen Linien nur ein Viertel so schnell wachsen. Die KI tötet die Software übersieht, dass die Software immer noch um 15 Prozent zulegt. Wie umkämpft und breit der KI-Markt selbst ist, zeigt sich dabei an mehr als zwei vermeintlichen Gewinnern.

Der IT-Etat ist teils fix, das Budget wird umgeschichtet

Damit steht der Mechanismus, und er trägt weit über diese eine Meldung hinaus. Ein Ausgabenboom an einer Stelle wird oft dadurch bezahlt, dass man an anderer Stelle zurückhält. Firmen haben kein unbegrenztes IT-Budget. Wenn sie Geld in KI-Rechenleistung schaufeln, in Grafikprozessoren, Arbeitsspeicher und Rechenzentrums-Kapazität, streichen oder verschieben sie oft traditionelle Software-Lizenzen, Beratungsprojekte und die Erneuerung alter Infrastruktur. Der Gewinn der KI-Seite ist damit zum Teil der Verlust der verdrängten Seite, und beide sitzen im selben Kundenbudget. Es ist kein Naturgesetz, dass jede Tech-Linie zusammen steigt.

Das ist ein allgemeines Muster, nicht nur eine IT-Geschichte. Immer wenn ein heißes Thema einen halbwegs festen Etat einnimmt, lohnt die Frage, wessen Anspruch auf diesen Etat dafür geschrumpft ist. Bei jeder Schlagzeile Sektor X boomt gehört die Gegenfrage dazu, auf wessen Kosten und ob die Verschiebung dauerhaft ist oder nur eine vorübergehende Verdrängung. Die Nutznießer eines Themas und seine Opfer sitzen oft im selben Index, manchmal in der Segment-Mischung derselben Firma.

Dass der Markt eine ganze Branche auf die Warnung einer einzigen Firma hin abstrafte, liegt genau daran, dass er die ganze Umschichtung auf einen Schlag neu bewertete. Wenn die KI-Ausgaben die Software-Budgets breit verdrängen, dann wird die künftige Wachstumserwartung jedes Software-Namens um eine Stufe heruntergesetzt, und ein Kurs ist nichts anderes als der Barwert genau dieser künftigen Erwartungen. Das ist der Markt, der die Zerlegung für dich vornimmt, manchmal überschießend. Ob die Verdrängung so breit und dauerhaft ist, wie ein einzelner Handelstag suggeriert, bleibt die offene Frage.

Was der Absturz wirklich zeigt

Sieh dir den Anlass ehrlich an, denn er widerspricht der einfachen Geschichte. Die eigene Software-Sparte des abgestürzten Konzerns wuchs im Quartal um 5 Prozent, einzelne Cloud- und verteilte Infrastruktur-Linien sogar zweistellig. Gefallen ist die traditionelle Infrastruktur, um 7 Prozent, weil Kunden ihr Kapital auf KI-nahe Hardware verlagerten. Der Gesamtumsatz stieg unterm Strich immer noch um rund 1 Prozent auf 17,2 Milliarden Dollar, er verfehlte nur die vom Markt erwarteten 17,86 Milliarden, und der Gewinn je Aktie fiel mit 2,93 Dollar unter die erwarteten 3,01.

Selbst im Epizentrum der Erzählung von der KI, die die Software frisst, brach die Software also nicht zusammen, sie wuchs, nur nicht genug, um den Rückgang anderswo auszugleichen und eine hoch gelegte Latte zu überspringen. Die Marktbewegung, die die ganze Software-Branche mitriss, ist eine Hochrechnung von einem Fehlschlag plus einer Chef-Erklärung auf ein branchenweites Gesetz. Diese Hochrechnung mag teils stimmen und schießt sicher teils über. Das enttäuschende Quartal einer Firma als Urteil über einen ganzen Sektor zu lesen, ist derselbe Fehler in anderem Gewand.

Die ehrliche Lesart liegt zwischen den beiden Deutungen. Die KI ist für Tech weder ein einheitlicher Rückenwind noch eine einheitliche Abrissbirne. Sie ist eine Umschichtung, mit einer schnellen Spur, der KI-Infrastruktur, und langsamen Spuren, Teilen der klassischen Software, der Beratung und der alten Infrastruktur, und der Schnitt läuft quer durch Sektoren, Firmen und sogar durch die Segmentlinien einzelner Unternehmen.

Die physische Verdrängung

Die Umschichtung ist nicht nur eine Budgetfrage, sie ist physisch, und das macht sie anschaulich. KI-Rechenzentren werden 2026 nach Branchenschätzungen bis zu rund 70 Prozent der weltweiten Speicherchip-Produktion verschlingen. Die großen Speicherhersteller haben knappe Fertigungskapazität auf die margenstarken KI-Chips umgelenkt, was das Angebot verknappt und den Speicher für alle anderen verteuert, für Smartphones, PCs, Autos, Industrieelektronik. Der KI-Boom isst buchstäblich die Bauteile, die der Rest der Elektronik braucht.

Und der KI-Euro selbst verteilt sich in unerwartete Richtungen. Von den hunderten Milliarden, die die größten Cloud-Konzerne 2026 in KI-Infrastruktur stecken, fließen mehr als 60 Prozent nicht in Chips, sondern in Stromversorgung, Kühlung und den Bau der Rechenzentren. Die Nutznießer der KI-Investitionswelle reichen also weit über die naheliegenden Chip-Namen hinaus, in Strom, Netztechnik, Kühlung und Bau, während die Verdrängten ausgerechnet in dem Tech-Sektor sitzen, den das Thema angeblich hebt. Gewinner und Verlierer sind über die Landkarte verstreut, nicht ordentlich mit KI-Aktie beschriftet.

Genau deshalb ist die Parole kauf Tech, weil KI als Plan zu grob. Die KI-Welle ist eine Umschichtung mit einer langen, überraschenden Liste von Gewinnern und einer realen Liste von Verlierern, und ein großer Teil von beiden steckt in einem breiten Index ohnehin schon drin.

Der Blick auf Europa und das Depot

Für einen deutschen Anleger läuft das direkt durchs Depot. Die Verdrängung traf auch europäische Software. Der größte deutsche Software-Konzern ist eines der schwersten Gewichte im deutschen und im europäischen Aktienindex, und er fiel mit der Branche, als der Markt die Umschichtung einpreiste. Auf der anderen Seite stehen europäische Chip-Ausrüster und Halbleiter-Namen, die auf der Gewinnerseite derselben Verschiebung sitzen. Beide liegen in einem breiten europäischen Index, auf entgegengesetzten Seiten desselben Trends.

Der Punkt für einen Welt-ETF-Halter ist, dass du beide Spuren ohnehin schon besitzt. Dein Index hält die KI-Infrastruktur-Gewinner und die verdrängten Verlierer gleichzeitig, und zu einem großen Teil gleichen sie sich gegenseitig aus. Der Nutzen des Themas für einen breit gestreuten Halter ist deshalb gedämpfter und gemischter, als die Schlagzeilen vom KI-Superzyklus vermuten lassen, denn du hältst nicht die schnelle Spur allein, du hältst die ganze Straße, und wie klumpig dein Welt-ETF wirklich ist, gehört zur selben Frage.

Das ist eine Geschichte über die Zusammensetzung eines Sektors, keine über Zinsen, deshalb spielen die üblichen Notenbank-Anker hier eine kleinere Rolle. Wichtig ist, dass derselbe Mehrgeschwindigkeits-Schnitt durch ein europäisches Depot läuft wie durch ein amerikanisches, und die wiederverwendbare Frage, aus wessen Budget die KI-Ausgaben bezahlt werden und wer am Empfangsende steht, reist unverändert über den Atlantik.

Der faire Gegenpunkt

Das stärkste Gegenargument verdient eine ehrliche Antwort, und es schneidet in beide Richtungen. Erstens könnte der Fall teils hausgemacht sein. Der Fehlschlag einer einzelnen Firma, mitverursacht durch die eigene Ausführung und eine hoch gelegte Erwartungslatte, ist ein dünner Beleg für ein weitreichendes Branchengesetz. Ihre Software wuchs ja, der Markt überliest womöglich eine einzige vorläufige Warnung. Zweitens muss die Verdrängung nicht halten. Die KI-Budgets vieler Firmen sind zu großen Posten angeschwollen, in vielen Fällen ohne klaren Effizienzgewinn, und enttäuscht diese Rendite, kann ein Teil der umgeschichteten Ausgaben zu den traditionellen Linien zurückschwingen und die Bewegung teilweise umkehren.

Und der Kuchen wächst wirklich. Das ist keine Nullsummen-Geschichte im strengen Sinn, die gesamten IT-Ausgaben legen zweistellig zu, die Software eingeschlossen. Die Umschichtung betrifft die Verteilung des Wachstums, nicht einen festen Topf, der aufgeteilt wird. Eine Software-Linie, die um 15 Prozent wächst, ist kein sterbendes Geschäft, sie sieht nur langsam aus neben einer KI-Infrastruktur, die um 56 Prozent zulegt. Die Verdrängten für dem Untergang geweiht zu erklären, überschießt genauso wie jede Tech-Linie zum Gewinner zu küren.

Der Einwand kippt erst dort, wo ein einzelner Absturz entweder als Beweis gelesen wird, dass die KI alle Tech hebt, oder als Beweis, dass sie die alte Garde erledigt, jeweils als Gewissheit. Die haltbare Lesart hält den Mehrgeschwindigkeits-Schnitt fest, beobachtet, aus wessen Budget die KI-Ausgaben kommen, und behandelt die Breite und Dauer der Verdrängung als offene, prüfbare Frage, nicht als ausgemachte Sache.

Was das für Anleger heißt

Was heißt das nun für dich, ohne dass daraus eine Kauf- oder Verkaufsempfehlung wird. Zuerst ist es ein Lesewerkzeug. Wenn einem heißen Thema nachgesagt wird, es hebe einen ganzen Sektor, zerleg den Sektor, bevor du es glaubst. Welche Linien bekommen den zusätzlichen Etat, welche verlieren ihn, und ist die Verschiebung dauerhaft oder eine vorübergehende Verdrängung. Der Absturz einer einzelnen Firma ist ein Datenpunkt in dieser Zerlegung, kein Urteil über den Sektor.

Zweitens, warum das dein Depot berührt. Ein breit gestreuter Index hält beide Seiten dieser Umschichtung ohnehin schon, die KI-Infrastruktur-Nutznießer und die verdrängten Verlierer, und sie gleichen sich zu einem großen Teil aus. Das ist ein Grund, eine KI-Superzyklus-Schlagzeile nicht als einheitlichen Rückenwind für dein Tech-Exposure zu lesen, und ebenso einen Software-Absturz nicht als Grund, aus dem Sektor zu fliehen, wie schon der Blick auf die verdeckte Klumpung im Welt-ETF zeigt. Sich auf eine Seite zu konzentrieren, den Gewinnern hinterherzujagen oder die Verdrängten abzustoßen, ist eine Wette darauf, welche Spur du richtig erkannt hast, und diese Position nimmt dieser Text nicht ein.

Und drittens, mach aus einer vorläufigen Warnung keine These. Ob die Verdrängung der traditionellen IT-Ausgaben breit und dauerhaft ist oder eng und vorübergehend, ist unbekannt, und wer es als Tatsache behauptet, rät. Der nützliche Ertrag ist der Mechanismus, ein halbwegs fester Etat, umgeschichtet mit Gewinnern und Verlierern, keine Aussage über eine einzelne Firma oder Teilbranche. Wie viel Tech und wie viel von einem einzelnen Thema in deine Mischung gehören, ist eine Frage deines Zeithorizonts, deiner Risikotragfähigkeit und dessen, was du schon hältst, und diese Frage nimmt dir dieser Text nicht ab.

Quellen

- IBM Preliminary Second-Quarter 2026 Results (Umsatz, Segmente, Gewinn je Aktie)

- Gartner Forecasts Worldwide IT Spending to Grow 13.5% in 2026, Totaling $6.31 Trillion

- Data Center Capex und KI-Infrastruktur 2026 (Speicher, Strom, Bau)

- Marktdaten Tech-Sektor (Intraday, Kursreaktion Konzern und Software-Branche)

Zur Entstehung dieses Artikels

Dieser Beitrag wurde auf Basis der oben verlinkten Quellen mit KI-Unterstützung erstellt und vor Veröffentlichung redaktionell geprüft. Die vorläufigen Quartalszahlen (Umsatz, Segmente, Gewinn je Aktie) stammen aus der Vorab-Mitteilung des Unternehmens, der vollständige Bericht folgt am 22. Juli 2026. Die Segment-Wachstumsraten des IT-Markts stammen aus der Prognose der Marktforschung (Gartner, Stand April 2026), die Angaben zu Speicherchips und Rechenzentrums-Ausgaben aus Branchendaten (unter anderem Dell'Oro Group). Die tagesaktuellen Kursbewegungen sind Marktdaten mit Stand 14. Juli 2026 und als Momentaufnahme (Intraday, vorläufig) gekennzeichnet.

Stand der Einordnung: 14. Juli 2026. Dieser Beitrag ist eine Momentaufnahme. Der vollständige Quartalsbericht des genannten Unternehmens folgt am 22. Juli 2026, Kurse und Prognosen verändern sich laufend, die beschriebenen Zusammenhänge werden bei neuen Daten aktualisiert.

Versionshistorie: Erste Veröffentlichung am 14. Juli 2026.

Hinweis: Dieser Beitrag ist eine journalistische Analyse und Einordnung zu allgemeinen wirtschaftlichen Zusammenhängen. Er stellt keine Anlageberatung und keine Anlage- oder Anlagestrategieempfehlung im Sinne der Marktmissbrauchsverordnung (EU) 596/2014 dar, ist keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten und ersetzt keine individuelle Beratung. Genannte Wertpapiere, Indizes oder Anlageklassen dienen ausschließlich der Veranschaulichung. Jede Anlageentscheidung liegt in eigener Verantwortung.

Portora kennenlernen

Wenn dich Einordnung im Alltag interessiert, liest Portora deine eigenen Zahlen genauso ruhig.

Hier ordnen wir wirtschaftspolitische Entwicklungen sachlich ein. Im Cockpit siehst du, wie sie auf deine eigene Situation wirken.