Stand:

Markt & Investieren

Halbleiter-Ausrüster im KI-Boom: warum die Werkzeug-Schicht der ehrlichere Capex-Indikator ist

Stand 15. Juli 2026. Der niederländische Chip-Ausrüster ASML hat die Erwartungen übertroffen und seine Jahresprognose kräftig angehoben, getragen von der KI-Nachfrage. Viele lesen das als Beweis, der KI-Boom sei grenzenlos. Die Werkzeug-Schicht der Halbleiter ist tatsächlich der ehrlichere Blick auf die Investitionswelle als die Umsätze einzelner Chip-Entwickler, aber sie ist auch die zyklischste, und ein Prognose-Sprung am Hochpunkt ist historisch heikel. Diese Einordnung ist eine Momentaufnahme und verschiebt sich mit neuen Daten.

Die Zerlegung in Zahlen

Quelle: ASML-Quartalsbericht und SEMI (Branchenverband der Halbleiter-Ausrüster), Stand 15. Juli 2026

Die wichtigsten Zahlen auf einen Blick

Alle relevanten Zahlen des Themas gebündelt, für den schnellen Überblick. Die Details stehen im Text darunter.

| Zahl | Bedeutung |

|---|---|

| 9,3 Mrd. € | Quartalsumsatz des Ausrüsters, über der eigenen Vorgabe |

| 2,9 Mrd. € | Nettogewinn im Quartal, Bruttomarge 54 Prozent |

| 43 bis 45 Mrd. € | angehobene Umsatzprognose 2026, von zuvor 36 bis 40 Milliarden |

| 11 bis 12 Mrd. € | Umsatzvorgabe für das laufende dritte Quartal |

| +30 % | geplanter EUV-Kapazitätsausbau für 2027, weitere 30 Prozent für 2028 in Prüfung |

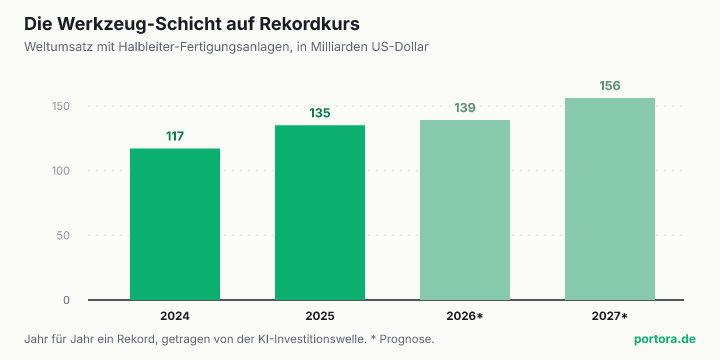

| 135 Mrd. $ | Weltumsatz mit Chip-Fertigungsanlagen 2025, plus 15 Prozent zum Vorjahr (SEMI) |

| rund 139 Mrd. $ | SEMI-Prognose für den Anlagen-Weltumsatz 2026, erneut Rekord |

| 156 Mrd. $ | SEMI-Prognose für 2027, wieder ein Rekord |

| +18 % | erwartetes Plus bei 300-mm-Fabrikausrüstung 2026, auf rund 133 Milliarden Dollar |

Quelle: ASML-Quartalsbericht und SEMI, Stand 15. Juli 2026

Ein Ausrüster hebt die Prognose, und alle sehen den KI-Beweis

Am 15. Juli legte der niederländische Konzern ASML, einer der weltgrößten Ausrüster der Halbleiterindustrie, seine Quartalszahlen vor, und sie fielen kräftig aus. Der Umsatz lag mit 9,3 Milliarden Euro über der eigenen Vorgabe, die Bruttomarge bei 54 Prozent, der Nettogewinn bei 2,9 Milliarden Euro. Wichtiger als das Quartal war der Ausblick. Das Unternehmen hob seine Umsatzprognose für das Gesamtjahr 2026 auf 43 bis 45 Milliarden Euro an, von zuvor 36 bis 40 Milliarden, und begründete das mit der anhaltenden Nachfrage nach KI-Chips. Die Aktie sprang vorbörslich an, und die Deutung war schnell gemacht.

Der Reflex lautet, die Werkzeug-Schicht boomt, also ist der KI-Boom real und grenzenlos. In einem Goldrausch verdient verlässlich, wer die Schaufeln verkauft, und die Ausrüster sind die Schaufel-Verkäufer dieser Investitionswelle. Wenn ausgerechnet dieser Lieferant die Prognose anhebt, so die Lesart, dann ist der Zweifel an der Nachhaltigkeit der KI-Ausgaben widerlegt, dann steht der ganze KI-Trade auf festem Grund. Der Beat des Ausrüsters wird zur Bestätigung eines viel größeren Wettens.

An dieser Lesart ist etwas dran, und genau darin liegt die Falle. Die Werkzeug-Schicht ist tatsächlich der ehrlichere Blick auf eine Investitionswelle als der Umsatz eines einzelnen Chip-Verkäufers, aber aus Gründen, die das Jubeln meist überspringt, und mit einer Kehrseite, die es ganz ausblendet. Es lohnt, beides sauber auseinanderzunehmen, was die Ausrüster-Schicht wirklich zeigt und was sie gerade nicht zeigt. Denn wer den einen Teil für den ganzen nimmt, verwechselt eine belastbare Beobachtung mit einem Beweis, den die Zahlen nicht hergeben.

Die Werkzeug-Schicht, wo der Boom zuerst sichtbar wird

Um zu verstehen, warum die Ausrüster so genau beobachtet werden, hilft es, die KI-Investitionswelle in Schichten zu denken. Ganz oben stehen die Dienste, die KI anbieten, darunter die Konzerne, die die Rechenzentren betreiben, darunter die Firmen, die die Chips entwerfen und verkaufen, und ganz unten die Ausrüster, die die Maschinen bauen, mit denen diese Chips überhaupt hergestellt werden. Wer wissen will, ob eine Investitionswelle echt ist, schaut nicht auf die oberste, sondern auf die unterste Schicht. Dort liegen die Schaufeln.

Der Grund ist, dass ein Quartalsumsatz weiter oben in der Kette trügen kann. In einer Knappheit bestellen Kunden doppelt, um sich Liefermengen zu sichern, Lager bauen sich auf, und die sichtbare Nachfrage läuft der echten Endnutzung voraus. Ein Umsatz ist außerdem rückwärtsgewandt, er zeigt, was ausgeliefert wurde, nicht was noch kommt. Eine Bestellung für eine Fertigungsanlage ist ein anderes Kaliber. Eine Maschine für die modernste Belichtung kostet ein Vermögen und hat eine Lieferzeit von weit über einem Jahr, niemand ordert sie, ohne eine Fabrik bauen zu wollen. Das Auftragsbuch der Ausrüster ist deshalb eine härtere, vorwärtsgerichtete Aussage über die echte Kapazitätsabsicht.

Dazu kommt eine Besonderheit dieser Schicht. Die Maschinen für die modernste Fertigung kommen im Kern aus einer einzigen Tür. Wer führende Kapazität aufbauen will, muss durch diesen Engpass, und deshalb ist das Auftragsbuch dieser Anlagen ein ungewöhnlich konzentrierter, schwer zu fälschender Blick auf die Investitionsabsicht der gesamten Branche. Das ist eine Eigenschaft der Anlageklasse, kein Urteil über ein einzelnes Papier. Auf Branchenebene setzt der Weltumsatz mit Fertigungsanlagen einen Rekord nach dem anderen, wie der Chart zeigt, getragen von genau dieser KI-getriebenen Kapazitätsoffensive.

Umsatz, Auftrag, Sichtbarkeit, drei verschiedene Dinge

Wer einen solchen Quartalsbericht liest, sollte drei Zahlen sauber trennen, die gern in einen Topf wandern. Der Umsatz ist, was ausgeliefert und in Rechnung gestellt wurde, er blickt zurück. Der Auftragseingang ist, was in diesem Zeitraum bestellt wurde, er blickt nach vorn. Der Auftragsbestand ist die Summe der bestellten, aber noch nicht ausgelieferten Aufträge. Ein übertroffener Umsatz und eine angehobene Prognose sind deshalb nicht dasselbe Signal. Das eine beschreibt das vergangene Quartal, das andere ist eine Aussage des Managements über die Zukunft, auf die es seine Glaubwürdigkeit setzt.

In diesem Quartal stützte sich ASML auffällig wenig auf eine einzelne, schlagzeilenträchtige Auftragszahl und mehr auf die Sprache. Es sprach von einem extrem starken Auftragseingang im ersten Halbjahr und von Kundenzusagen, die ihm eine bessere Sicht auf die längerfristige Nachfrage geben, mit einer für 2027 nahezu ausgebuchten Kapazität und einem geplanten Ausbau um 30 Prozent. Das ist ein vorwärtsgerichtetes, mehrjähriges Signal und damit härter als ein einzelnes starkes Liefergquartal. Zugleich lohnt es, die weichere Rahmung zu bemerken. Eine einzelne Auftragszahl schwankt von Quartal zu Quartal stark, und sie herunterzuspielen ist selbst eine Entscheidung. Der Leser sollte registrieren, dass der Blick nach vorn hier eher qualitativ mitgeteilt wird, in Worten über Sichtbarkeit und Zusagen, nicht in einer nackten Zahl.

Warum die Schaufeln oft die klarste Ansage waren, und die teuerste Falle

Die Idee, dass die Werkzeug-Schicht die klarste Ansage liefert, ist alt. In vielen Investitionswellen hatten die Zulieferer der Infrastruktur das festeste Auftragsbuch, von den Eisenbahnen über den Goldrausch bis zum Glasfaser- und Router-Ausbau des frühen Internets. In der Halbleiterindustrie war die Ausrüster-Schicht seit jeher der vorlaufende Investitions-Fühler. Wenn die Chipfabriken sich festlegen, kommen die Anlagenbestellungen zuerst, lange bevor der erste Chip aus der neuen Fabrik rollt. Wer die echte Kapazitätsabsicht früh sehen wollte, schaute dorthin.

Genau dieselbe Schicht hat aber viele verbrannt, die den Hochpunkt für ein Plateau hielten. In jedem größeren Abschwung, in der Telekom- und Dotcom-Pleite um 2001, im Crash 2008 und in den Speicher-Schwemmen 2019 und 2022 bis 2023, wurden Anlagenbestellungen verschoben, der Auftragsbestand schmolz, und das vermeintlich harte Auftragsbuch erwies sich als kündbar. Die Lehre aus der Geschichte ist zweiseitig. Das Auftragsbuch der Ausrüster ist der klarste Blick auf dem Weg nach oben und der tückischste am Hochpunkt, weil diese Schicht die zyklischste von allen ist und die Bestellungen schnell verdampfen, sobald die Endnachfrage nur blinzelt. Wer die Rekordreihe geradlinig in die Zukunft verlängert, macht genau den Fehler, den die letzten Zyklen bestraft haben.

Das eigentliche Signal sind die Mehrjahres-Zusagen

Das eigentliche Signal in diesem Bericht ist nicht der Beat, sondern die mehrjährige Vorabbindung. Eine für das nächste Jahr nahezu ausgebuchte Kapazität, ein geplanter Ausbau um 30 Prozent und bereits eintreffende Bestellungen für das übernächste Jahr bedeuten, dass die Kunden sich auf einen mehrjährigen Aufbau festlegen, nicht nur ein einzelnes Quartal füllen. Das ist der Teil, der eine tragfähige Investitionswelle von einem Lagerhaltungs-Zwischenhoch unterscheidet. Auf Branchenebene passt das ins Bild, der Verband der Ausrüster sieht den Anlagenumsatz auf einer Rekordreihe, von rund 135 Milliarden Dollar 2025 in Richtung 156 Milliarden im Jahr 2027.

Die ehrliche Gegenbewegung gehört dazu. Selbst dieser Blick nach vorn wird vorsichtiger mitgeteilt als in früheren Aufschwüngen, mit Worten über Sichtbarkeit statt mit einer harten Auftragszahl, und eine Zusage ist erst dann Geld, wenn die Maschine ausgeliefert und bezahlt ist. Das Signal lautet also, die Kunden binden sich an einen mehrjährigen Aufbau, und das ist stark. Aber es ist eine Absichtserklärung, revidierbar, kein Garantieschein. Zwischen einem vollen Auftragsbuch und tatsächlich abgerechnetem Umsatz liegt die Möglichkeit der Verschiebung, und genau die hat in den vergangenen Zyklen den Unterschied gemacht.

Warum ein volles Auftragsbuch kein Beweis für den Gewinn ist

Warum ist das Auftragsbuch der Werkzeug-Schicht schwerer zu fälschen als ein Umsatz. Weil die Lieferzeiten und die schiere Höhe einer Bestellung sie zu einer echten Kapazitätsbindung machen, und weil der Engpass bei den modernsten Anlagen die Investitionsabsicht der ganzen Branche durch ein einziges Auftragsbuch trichtert. Deshalb ist es ein festerer Blick als der womöglich lagergetriebene Umsatz eines Chip-Verkäufers. So weit trägt die These, und sie ist der Kern, warum die Ausrüster so genau beobachtet werden.

Hier aber sitzt die Grenze, die das Jubeln überspringt. Die Ausrüster-Schicht bestätigt, dass ausgegeben wird, nicht dass sich das Ausgegebene rentiert. Auch reale Investition kann Fehlinvestition sein. Ein volles Anlagen-Auftragsbuch sagt dir, dass Fabriken gebaut und Chips gefertigt werden, es sagt dir nichts darüber, ob die KI-Dienste, die auf diesen Chips laufen, am Ende genug verdienen, um den Aufwand zu rechtfertigen. Wer Ausrüster boomt gleich KI-Boom bestätigt liest, verwechselt zwei verschiedene Aussagen. Dass die Investition real ist, belegt das Auftragsbuch gut. Ob die Investition sich auszahlt, ist eine davon getrennte, offene Frage, und der beste Anlagen-Auftragsbestand der Welt beantwortet sie nicht. Genau diese Lücke überspringt, wer den Beat zum Beweis eines funktionierenden KI-Trades macht.

Der faire Gegenpunkt

Man sollte den stärksten Fall für die zuversichtliche Lesart ernst nehmen. Die Vorabbindungen sind in diesem Zyklus ungewöhnlich konkret, eine zwei Jahre im Voraus nahezu ausgebuchte Kapazität und ein geplanter Ausbau lassen sich schwer als bloßes Lagerrauschen abtun. Die Engpass-Eigenschaft macht das Auftragsbuch zu einem wirklich sauberen Branchen-Blick, und die Rekordreihe auf Verbandsebene zeigt, dass es nicht die Geschichte eines einzelnen Unternehmens ist. Der Befund, der Aufbau ist real, hat also echten Rückhalt.

Wo er kippt, ist der Sprung von dort zur Wette. Erstens ist der Ausrüster ein nachlaufender, kein vorlaufender Indikator, die Anlagen werden ein Jahr und länger nach der eigentlichen Investitionsentscheidung bestellt, ein starkes Ausrüster-Quartal spiegelt also bereits getroffene Entscheidungen und sagt nichts darüber, ob die Endnachfrage nach KI wirklich kommt. Zweitens redet das Management sein eigenes Buch, und Auftragsbücher lassen sich füllen und strecken. Drittens macht derselbe Engpass, der den Blick so sauber macht, die Zahlen auch eigenwillig, der eigene Marktanteil und der Produktzyklus des Ausrüsters blähen sie über die reine Branchennachfrage hinaus. Die ehrliche Lesart ist, die gebundenen Ausgaben sind real und mehrjährig, nicht, der KI-Trade sei damit eine gute Wette. Das Auftragsbuch bestätigt den Aufbau, nicht seinen Ertrag, und es ist auf dem Weg nach oben am verlässlichsten, am Hochpunkt am gefährlichsten.

Was das für Anleger heißt

Was heißt das nun für dich, ohne dass daraus eine Kauf- oder Verkaufsempfehlung wird. Zuerst, wie man einen Ausrüster-Beat liest. Er ist ein festerer Blick auf reale, gebundene Investition als der Umsatz eines Chip-Verkäufers, wegen der Lieferzeiten und des Engpasses, aber er ist ein nachlaufendes, ausgaben-bestätigendes Signal, kein vorlaufendes, ertrags-bestätigendes. Wenn dasteht, der Anlagenbauer hebt die Prognose, lies es als der Aufbau ist vorerst gebunden, nicht als der KI-Trade ist bestätigt. Die beiden Sätze klingen ähnlich und meinen etwas ganz Verschiedenes.

Zweitens, wo das in deinem Depot sitzt. Die Anlageklasse der Halbleiter-Ausrüster ist ein großer Teil der KI-Infrastruktur in einem breiten Welt-ETF, und der größte darunter, ASML, ist europäisch, eine der wertvollsten börsennotierten Gesellschaften des Kontinents und ein schweres Indexmitglied. Ein deutscher Anleger hält diese Klasse also prominent über den Europa-Teil eines breiten Index und über jede Tech-Position, oft stärker, als ihm bewusst ist. Und die KI-Lieferkette reicht über die zwei bekanntesten Namen hinaus, die Werkzeug-Schicht ist ein großer, weniger sichtbarer Teil davon.

Und drittens die zweiseitige Kante, nüchtern gesagt. Auf dem Weg nach oben ist das Auftragsbuch der Ausrüster die verlässlichste Bestätigung, dass der Aufbau echt ist. Am Zyklus-Hochpunkt ist es die Stelle, an der die Verlängerung der Rekordreihe Anleger verbrannt hat, weil die Ausrüster-Schicht die zyklischste ist und die Bestellungen schnell verschoben werden, sobald die Nachfrage blinzelt. Das Auftragsbuch sagt dir, dass Ausgaben gebunden sind, nicht dass sie sich auszahlen, und den Pfad von hier kennt niemand vorher. Ob und wie viel KI-Infrastruktur in dein Depot gehört, hängt von deinem Zeithorizont und deiner Risikotragfähigkeit ab, und diese Abwägung nimmt dir dieser Text nicht ab. Was er dir gibt, ist die Brille, lies die Investitionswelle an der Werkzeug-Schicht, wisse, dass diese Schicht ein festerer Blick ist als der Chip-Umsatz, aber ein nachlaufender, und behandle ein volles Auftragsbuch als stärksten Beleg auf dem Weg nach oben und als tückischsten am Hochpunkt.

Quellen

- Quartalsbericht zweites Quartal 2026 (Umsatz 9,3 Mrd. Euro, Nettogewinn 2,9 Mrd. Euro, angehobene Jahresprognose)

- Global Semiconductor Equipment Sales Projected to Reach a Record of 156 Billion Dollars in 2027

- Global Semiconductor Equipment Billings Reached 135 Billion Dollars in 2025, Up 15 Percent

- EURO STOXX 50 Index-Zusammensetzung (europäisches Indexschwergewicht der Ausrüster-Klasse)

Zur Entstehung dieses Artikels

Dieser Beitrag wurde auf Basis der oben verlinkten Quellen mit KI-Unterstützung erstellt und vor Veröffentlichung redaktionell geprüft. Die Umsatz-, Gewinn-, Margen- und Prognosezahlen sowie die Aussagen zu Auftragseingang und Kapazitätsausbau stammen aus dem Quartalsbericht des Ausrüsters. Die Branchenzahlen zum weltweiten Umsatz mit Halbleiter-Fertigungsanlagen stammen von SEMI, dem Verband der Halbleiter-Ausrüster.

Stand der Einordnung: 15. Juli 2026. Dieser Beitrag ist eine Momentaufnahme. Quartalszahlen, Prognosen und Auftragsbestände verändern sich laufend, und die beschriebenen Zusammenhänge werden bei neuen Daten aktualisiert.

Versionshistorie: Erste Veröffentlichung am 15. Juli 2026.

Hinweis: Dieser Beitrag ist eine journalistische Analyse und Einordnung zu allgemeinen wirtschaftlichen Zusammenhängen. Er stellt keine Anlageberatung und keine Anlage- oder Anlagestrategieempfehlung im Sinne der Marktmissbrauchsverordnung (EU) 596/2014 dar, ist keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten und ersetzt keine individuelle Beratung. Genannte Wertpapiere, Indizes oder Anlageklassen dienen ausschließlich der Veranschaulichung. Jede Anlageentscheidung liegt in eigener Verantwortung.

Portora kennenlernen

Wenn dich Einordnung im Alltag interessiert, liest Portora deine eigenen Zahlen genauso ruhig.

Hier ordnen wir wirtschaftspolitische Entwicklungen sachlich ein. Im Cockpit siehst du, wie sie auf deine eigene Situation wirken.