Stand:

Markt & Investieren

Die Erzeugerpreise fallen, doch die Fed steuert nach einer anderen Zahl

Stand 15. Juli 2026. Die US-Erzeugerpreise sind im Juni deutlich gefallen und lagen klar unter der Erwartung, der zweite kühle Preisbericht nach dem Verbraucherpreisindex vom Vortag. Der Reflex lautet, die Inflation sei erledigt und die Fed könne lockern. Die Fed steuert aber nicht nach dem Index, den alle handeln, sondern nach der PCE, und ausgerechnet deren wichtige Dienstleistungspreise kommen vom Produzenten, nicht vom Verbraucher. Diese Einordnung ist eine Momentaufnahme und verschiebt sich mit neuen Daten.

Die Zerlegung in Zahlen

Quelle: U.S. Bureau of Labor Statistics (PPI Juni 2026) und U.S. Bureau of Economic Analysis, Stand 15. Juli 2026

Die wichtigsten Zahlen auf einen Blick

Alle relevanten Zahlen des Themas gebündelt, für den schnellen Überblick. Die Details stehen im Text darunter.

| Zahl | Bedeutung |

|---|---|

| 5,5 % | Erzeugerpreise Jahresrate Juni 2026, erwartet rund 6,2 Prozent, Vormonat 6,5 Prozent |

| −0,3 % | Erzeugerpreise zum Vormonat, erwartet flach, nach plus 0,6 Prozent im Mai |

| 4,7 % | Kernrate ohne Nahrung und Energie, Jahresrate, erwartet rund 5,2 Prozent |

| −1,4 % | Warenpreise zum Vormonat, stärkster Rückgang seit Juli 2022 |

| −6,4 % / −12 % | Energie und Benzin zum Vormonat, der Treiber des Rückgangs |

| +0,2 % | Dienstleistungspreise zum Vormonat, die in die PCE fließende Seite, gestiegen |

| +5,1 % | engster Kern (ohne Nahrung, Energie, Handel), Jahresrate, weiter erhöht |

| rund 44 % | markt-implizierte Wahrscheinlichkeit einer Fed-Zinserhöhung bis September, von rund 49 gefallen |

Quelle: U.S. Bureau of Labor Statistics, U.S. Bureau of Economic Analysis und CME FedWatch, Stand 15. Juli 2026

Was der Preisbericht zu sagen scheint

Die US-Erzeugerpreise sind im Juni um 0,3 Prozent zum Vormonat gefallen, nach plus 0,6 Prozent im Mai und plus 1,1 Prozent im April. Erwartet worden war ein flacher Wert, es kam ein Minus. Die Jahresrate sank auf 5,5 Prozent, deutlich unter dem Konsens von rund 6,2 Prozent, und auch die Kernrate ohne Nahrung und Energie kam mit 4,7 Prozent unter der erwarteten 5,2 Prozent herein. Es ist der zweite kühle Preisbericht in Folge, nach dem ebenfalls unter Erwartung gefallenen Verbraucherpreisindex vom Vortag.

Der Markt las das schnell als Entwarnung. Die Renditen gaben weiter nach, der Dollar wurde schwächer, und die großen Technologiewerte zogen die Indizes ins Plus. Die Erzählung dahinter lautet, zwei kühle Berichte hintereinander, die Inflation sei damit erledigt und die Notenbank könne den Fuß vom Bremspedal nehmen. Eine einzelne, klar unter Erwartung liegende Zahl wird zum Beweis für die Wende.

Diese Lesart trägt aber nur halb, und zwar aus einem Grund, der selten genannt wird. Die Notenbank steuert ihre Politik gar nicht nach dem Index, den die Märkte in diesen Stunden handeln. Und der heutige Rückgang steckt fast vollständig in einem einzigen Teil, der mit dem eigentlichen Preisdruck wenig zu tun hat. Beide Punkte zusammen drehen die Entwarnung in ein deutlich nüchterneres Bild.

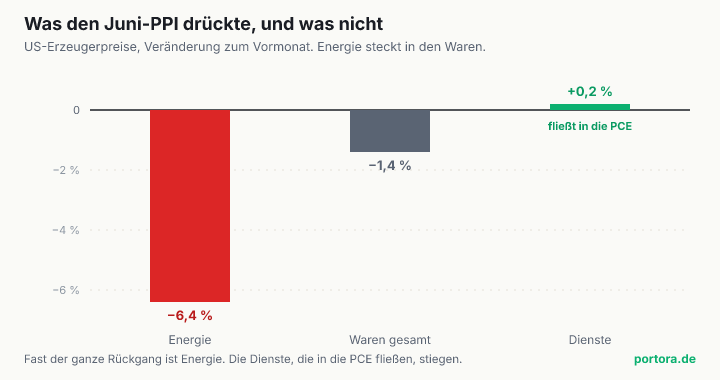

Der Rückgang ist fast nur Energie

Zerlegt man den Wert, wird der erste Punkt sichtbar. Der Erzeugerpreisindex teilt sich in Waren und Dienstleistungen, und der ganze Monatsrückgang kommt aus den Waren. Sie fielen um 1,4 Prozent, der stärkste Rückgang seit Juli 2022, und darin steckt vor allem die Energie mit minus 6,4 Prozent und Benzin mit minus 12 Prozent. Die Dienstleistungspreise dagegen fielen nicht, sie stiegen um 0,2 Prozent. Die Kopfzahl von minus 0,3 Prozent ist also ein Mittelwert, in dem ein tiefer Energieeinbruch einen weiter steigenden Dienstleistungsteil überdeckt.

Noch deutlicher wird es am engsten Kern, den die Notenbanker gern gesondert betrachten, der Rate ohne Nahrung, Energie und Handel. Sie stieg im Juni nur um 0,1 Prozent, nach einem kräftigen Sprung von 0,8 Prozent im Mai, das monatliche Tempo hat also spürbar nachgelassen. Im Jahresvergleich steht dieser engste Kern aber weiter bei 5,1 Prozent. Der energiefreie, dienstleistungslastige Teil der Erzeugerpreise kühlt sich also nur zögerlich ab und liegt weiter hoch, während die Schlagzeile den Energieabsturz zeigt.

Damit liegt die Bruchlinie offen. Wer die Kopfzahl liest, sieht einen Preisrückgang und liest Entspannung. Wer die Zusammensetzung liest, sieht einen Energieeinbruch neben einer Dienstleistungswirtschaft, die weiter warm läuft. Welcher der beiden Teile für die Geldpolitik zählt, entscheidet sich nicht an der Schlagzeile, sondern daran, welche Zahl die Notenbank überhaupt anschaut. Und genau da liegt der zweite, wichtigere Punkt.

Erzeuger am Anfang, Verbraucher am Ende

Es hilft, kurz die zwei bekanntesten Inflationsmaße auseinanderzuhalten. Der Verbraucherpreisindex misst am Ende der Kette, also die Preise, die du im Laden und an der Kasse zahlst. Der Erzeugerpreisindex misst am Anfang, die Preise, die Produzenten und Großhändler untereinander verlangen. Der eine steht an der Ladentür, der andere an der Fabrik- und Großhandelsrampe.

Aus dieser Reihenfolge folgt, dass der Erzeugerpreis ein vorlaufendes Signal sein kann. Was oben in der Pipeline billiger wird, kommt oft erst Wochen oder Monate später unten beim Verbraucher an. Eine kühle Erzeugerzahl deutet insofern darauf hin, dass der Druck weiter oben schon nachlässt. Der Haken ist, dass diese Weitergabe unvollständig und verzögert ist, und dass der Erzeugerindex besonders viel Rohstoff- und Energielärm trägt, der unterwegs versickern oder sich umkehren kann. Ein vorlaufendes Signal ist eben eine Andeutung, keine Buchung.

Ein Beispiel macht das greifbar. Fällt der Dieselpreis auf der Großhandelsstufe, sinken zunächst die Transport- und Vorleistungskosten der Hersteller, und erst mit Verzögerung, wenn überhaupt, gibt der Handel das an der Ladenkasse weiter. Oft frisst eine andere Kostenposition, ein höherer Lohn oder eine gestiegene Miete, die Entlastung auf dem Weg nach unten wieder auf. Deshalb ist eine kühle Erzeugerzahl ein Hinweis auf nachlassenden Druck, aber kein Versprechen, dass die Verbraucherpreise im gleichen Maß nachgeben. Genau diese Unschärfe ist ein Grund, warum die Notenbank nicht die Rohzahl, sondern eine sorgfältig zusammengesetzte Zielgröße betrachtet.

Die Zahl, nach der die Fed wirklich steuert

Jetzt der entscheidende Punkt. Das Zwei-Prozent-Ziel der US-Notenbank ist nicht auf den Verbraucherpreisindex definiert, sondern auf die PCE, die Preise der privaten Konsumausgaben, die das Statistikamt für die Wirtschaftsleistung ohnehin berechnet. Die Märkte handeln den Verbraucherpreisindex, weil er früher erscheint und einfacher gebaut ist. Die Notenbank schaut aber auf die PCE, und die beiden Maße unterscheiden sich sowohl in den Gewichten als auch in den Datenquellen.

Die Quellenfrage ist der Kern. Die PCE zieht ihre Preise nicht komplett aus der Verbraucher-Erhebung. Für eine Reihe von Dienstleistungen, allen voran das große Feld der Gesundheit, stammen die Preise aus den Erzeugerdaten, also aus dem Index, der heute erschienen ist. Konkret werden Krankenhäuser, Ärzte, Pflegeeinrichtungen, Zahnmedizin, häusliche Pflege und Labore in der PCE über Erzeugerpreise abgebildet. Die Gesundheit ist ein schweres Gewicht in der PCE und einer der Hauptgründe, warum PCE und Verbraucherpreisindex überhaupt auseinanderlaufen. Der Erzeugerbericht ist damit nicht bloß ein entfernter Vetter des Verbraucherberichts, er ist ein direkter Baustein der Fed-eigenen Zahl.

Deshalb tun professionelle Beobachter nach jedem Erzeugerbericht etwas, das der schnelle Markt oft überspringt. Sie durchsuchen ihn nach genau den Komponenten, die in die PCE fließen, die Gesundheits- und Finanzdienstleistungen, und aktualisieren damit ihre Schätzung für die kommende PCE. Der leise Produzentenbericht ist in diesem Sinn der schärfere Blick auf die Notenbank als der laute Verbraucherbericht. Er sagt nicht, was die Schlagzeile morgen bringt, sondern was die Zahl bringt, an der die Fed ihre Zinsentscheidung ausrichtet.

Das eigentliche Signal, durch die Fed-Brille

Legt man die beiden Punkte übereinander, kippt die Entwarnung. Der Fed-relevante Teil des heutigen Berichts ist die Dienstleistungsseite, und die ist nicht gefallen, sie stieg um 0,2 Prozent. Der engste Kern steht im Jahresvergleich weiter bei 5,1 Prozent. Genau die Preise, die in die PCE durchschlagen, kühlen sich also kaum ab. Was fällt, ist die Energie, und die zählt für das Zwei-Prozent-Ziel am wenigsten.

Dazu kommt, dass der kühle Teil ein Rückspiegel ist, exakt der Vorbehalt aus dem kühlen Verbraucherpreis-Bericht vom Vortag. Der Berichtsmonat ist der Juni, der Energieeinbruch liegt vor dem jüngsten Ölsprung. Durch die Zuspitzung um die Straße von Hormus ist der Ölpreis in wenigen Tagen um rund 9 Prozent gestiegen. Der Treiber, der die Erzeugerzahl im Juni nach unten zog, dreht also gerade wieder nach oben, und er wird in den nächsten Werten nicht mehr entlasten, sondern belasten.

Liest man den Bericht so, wie die Notenbank ihn liest, ist er deutlich weniger dovish, als die erste Marktreaktion nahelegt. Die Schlagzeile kühlte über eine Energie, die sich schon umkehrt. Die Dienstleistungen und die Gesundheit, die die Fed-Zahl wirklich bewegen, kühlten nicht. Zwei kühle Kopfzahlen hintereinander sind eben nicht dasselbe wie eine Zielgröße, die zurückkommt.

Warum das deinen Welt-ETF bewegt

Für ein global gestreutes Depot ist all das nicht akademisch, weil der erwartete Zinspfad der Notenbank der Diskontsatz über nahezu allem ist. Der Welt-ETF trägt ein hohes US-Gewicht, und der US-Zins bepreist jeden künftigen Gewinn darin. Derselbe Pfad treibt den Euro-Dollar-Kurs und die Duration jedes Anleihe-ETF. Wenn der Markt seine Erwartung an die Fed verschiebt, verschiebt sich der Barwert eines sehr breiten Teils deines Portfolios mit, ohne dass ein einzelnes Unternehmen etwas getan hätte.

Ein einfaches Zahlenbild zeigt die Wucht. Ein Unternehmen, dessen Gewinne überwiegend weit in der Zukunft liegen, ist heute nichts anderes als der abgezinste Wert dieser künftigen Gewinne. Steigt der erwartete langfristige Zins um einen halben Prozentpunkt, sinkt dieser Barwert spürbar, und je weiter die Gewinne in der Zukunft liegen, desto stärker. Deshalb reagieren gerade die lang laufenden Wachstumswerte, die im Welt-ETF schwer wiegen, so empfindlich auf jede Verschiebung der Zinserwartung. Nicht ein neues Geschäftsergebnis bewegt sie an solchen Tagen, sondern der Diskontsatz, mit dem der Markt sie bewertet.

Der Regime-Rahmen ist dabei wichtiger als die Tagesbewegung. Dies ist derzeit ein Zyklus mit Zinserhöhungsrisiko, nicht mit Senkungen. Die eigentliche Frage am Markt ist, ob der Ölschock die Notenbank im September zu einer weiteren Erhöhung zwingt, und diese Wahrscheinlichkeit liegt bei rund 44 Prozent, gefallen von rund 49 nach den zwei kühlen Berichten. Die weichen Daten haben also nur den nahen Zinsschritt vom Tisch genommen, sie haben keinen Senkungszyklus eröffnet. Ein Erhöhungsrisiko als Senkungsphase zu lesen, ist genau der Fehler, den die Kopfzahl nahelegt.

Und schließlich der Euro-Anker, denn für einen deutschen Anleger ist die eigene Notenbank die nähere. Die EZB, die zuletzt die Leitzinsen wieder angehoben hat, entscheidet am 23. Juli erneut, und dieselbe Öldynamik wirkt auf beiden Seiten des Atlantiks. Du rechnest in Euro, und ein festerer oder weicherer Dollar verschiebt den Euro-Wert des US-Blocks in deinem Depot. Der Fed-Pfad erreicht dich also über zwei Kanäle, über den Diskontsatz auf das Welt-Aktiengewicht und über den Wechselkurs.

Der faire Gegenpunkt

Man kann die nüchterne Lesart auch überziehen, deshalb gehört die stärkste Gegenposition dazu. Sie lautet, zwei kühle Berichte in Folge seien eben doch ein echtes Signal und nicht bloß Lärm. Wenn der Druck oben in der Pipeline nachlässt, deutet das der Tendenz nach auf eine spätere Entspannung beim Verbraucher, und wenn die Energie tatsächlich niedriger bleibt, sinkt der Preisdruck real und nicht nur optisch. Der Markt ist nicht unvernünftig, wenn er seine Erwartung an weitere Zinsschritte zurücknimmt. Die Richtung der Reise ist disinflationär.

So weit trägt der Einwand, und er kippt an einer klaren Stelle. Er beschreibt eine Tendenz, er beweist kein Ziel. Der Fed-relevante Dienstleistungskern steht weiter bei 5,1 Prozent, die Energie dreht wegen Hormus schon wieder, und ein oder zwei Monate ergeben noch keinen Trend, auf den eine Notenbank ihre Politik stützt. Aus einer disinflationären Richtung wird eine Wette, sobald daraus ein die Inflation ist besiegt und die Senkungen kommen wird. Das Signal ist echt, das Urteil erledigt ist es nicht.

Was das für Anleger heißt

Was folgt daraus für dich, ohne dass es eine Kauf- oder Verkaufsempfehlung wird. Zuerst lohnt es, die nächste Inflationszahl durch die Brille der Notenbank zu lesen und nicht durch die des Marktes. Frage, welche Zahl sich bewegt hat und welcher Teil von ihr. Eine kühle Kopfzahl, die aus der Energie kommt, ist ein schwächeres Argument für die Fed als ein kühler Dienstleistungs- oder Kernwert, weil die Fed-eigene Zielgröße auf der Dienstleistungsseite hängt. Diese Unterscheidung ist nicht Theorie, sie entscheidet, wie sich der erwartete Zinspfad neu bepreist.

Halte zweitens das Regime auseinander. Dies ist ein Zyklus mit Erhöhungsrisiko, und dieses Risiko ist zweiseitig, der Ölschock kann die Notenbank zum Handeln zwingen, während weiche Daten dagegenhalten. Für einen Euro-Anleger ist die EZB die nähere Notenbank, und der Wechselkurs dämpft oder verstärkt die Dollar-Bewegung. Der Fed-Pfad erreicht dein Depot über den Diskontsatz auf das Welt-Aktiengewicht und über den Euro-Dollar-Kurs, in beide Richtungen.

Und schließlich ist kein einzelner Wert ein Handel. Eine Zahl, die der Markt in der ersten Stunde dovish liest, kann sich als neutral erweisen, sobald du siehst, dass es die Energie war und nicht die Dienste. Ob und wie du dein Portfolio um den Zinspfad herum ausrichtest, hängt an deinem Zeithorizont und deiner Risikotragfähigkeit, und diese Abwägung nimmt dir dieser Text nicht ab. Er liefert dir die Zerlegung, welche Zahl die Fed anschaut und welcher Teil des heutigen Berichts sie wirklich speist. Die Entscheidung bleibt bei dir.

Quellen

- Producer Price Indexes, June 2026

- Personal Consumption Expenditures Price Index Excluding Food and Energy

- Health Care Services in the Producer Price Index

- Differences between the Consumer Price Index and the Personal Consumption Expenditures Price Index

- CME FedWatch Tool (markt-implizierter Zinspfad)

- Geldpolitische Beschlüsse und Sitzungskalender

Zur Entstehung dieses Artikels

Dieser Beitrag wurde auf Basis der oben verlinkten Quellen mit KI-Unterstützung erstellt und vor Veröffentlichung redaktionell geprüft. Die Preisdaten stammen vom U.S. Bureau of Labor Statistics, die Angaben zur Konstruktion und zu den Datenquellen der PCE vom U.S. Bureau of Economic Analysis, die markt-implizierte Zinserwartung von CME FedWatch.

Stand der Einordnung: 15. Juli 2026. Dieser Beitrag ist eine Momentaufnahme. Preisdaten werden nachträglich revidiert, und die Zinserwartung verschiebt sich laufend, die beschriebenen Zusammenhänge werden bei neuen Daten aktualisiert.

Versionshistorie: Erste Veröffentlichung am 15. Juli 2026.

Hinweis: Dieser Beitrag ist eine journalistische Analyse und Einordnung zu allgemeinen wirtschaftlichen Zusammenhängen. Er stellt keine Anlageberatung und keine Anlage- oder Anlagestrategieempfehlung im Sinne der Marktmissbrauchsverordnung (EU) 596/2014 dar, ist keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten und ersetzt keine individuelle Beratung. Genannte Wertpapiere, Indizes oder Anlageklassen dienen ausschließlich der Veranschaulichung. Jede Anlageentscheidung liegt in eigener Verantwortung.

Portora kennenlernen

Wenn dich Einordnung im Alltag interessiert, liest Portora deine eigenen Zahlen genauso ruhig.

Hier ordnen wir wirtschaftspolitische Entwicklungen sachlich ein. Im Cockpit siehst du, wie sie auf deine eigene Situation wirken.