Stand:

Markt & Investieren

Gehebelte Einzelaktien-ETFs: warum der Wrapper die Bewegung verstärkt

Stand 16. Juli 2026. Südkorea bremst gehebelte Einzelaktien-ETFs auf Samsung und SK Hynix, nachdem sie in wenigen Wochen Milliarden angezogen und heftige Kursausschläge ausgelöst haben. Der Grund liegt weniger in einer neuen Nachricht als in der Bauart dieser Produkte, die täglich in Richtung der Bewegung nachhandeln müssen. Diese Einordnung ist eine Momentaufnahme und verschiebt sich mit neuen Daten.

Die Zerlegung in Zahlen

Quelle: Financial Services Commission und Korea Exchange, plus Marktberichte, Stand 16. Juli 2026

Die wichtigsten Zahlen auf einen Blick

Alle relevanten Zahlen des Themas gebündelt, für den schnellen Überblick. Die Details stehen im Text darunter.

| Zahl | Bedeutung |

|---|---|

| 16 Produkte | gehebelte Einzelaktien-ETFs auf Samsung und SK Hynix, darunter zwei inverse, gelistet an der Korea Exchange |

| 27. Mai 2026 | Handelsstart der Produkte, keine zwei Monate vor den ersten Notmaßnahmen |

| rund 9 bis 15 Mrd. $ | geschätztes Volumen der Produkte auf dem Höhepunkt, nach Marktberichten, als Größenordnung |

| rund 92 % | Anteil privater Anleger an den Haltern, nach Marktberichten |

| über 25 % | Tagesverlust einzelner Produkte am 23. Juni, der KOSPI mit Handelsstopp |

| 10 → 30 Mio. Won | verdreifachte Mindest-Bareinlage für den Hebel-ETF-Handel (rund 20.300 Dollar), ab August |

| 1 → 20 Stück | höhere Mindest-Handelseinheit je Order, ab November |

| −27 % | Rückgang des KOSPI vom Rekordhoch am 19. Juni, trotz rund plus 68 Prozent im laufenden Jahr |

Quelle: Financial Services Commission, Korea Exchange und Marktberichte, Stand 16. Juli 2026

Was gerade in Seoul passiert

Südkorea hat am 16. Juli die Reißleine gezogen. Nach einem gemeinsamen Treffen von Finanzministerium, Finanzaufsicht und Notenbank stoppt die Wertpapieraufsicht die Neuzulassung gehebelter Einzelaktien-ETFs, verdreifacht die für den Handel nötige Mindest-Bareinlage von 10 auf 30 Millionen Won und untersagt jede Werbung für diese Produkte. Ab November muss zudem mindestens 20 Stück je Order gehandelt werden statt bisher einem einzigen Anteil. Betroffen sind 16 Produkte auf die beiden Chip-Schwergewichte Samsung Electronics und SK Hynix, die erst am 27. Mai an der Börse Seoul starteten und binnen weniger Wochen so viel Geld anzogen, dass die Aufsicht heute offen einräumt, sie hätte sie besser nie zugelassen.

Die Schlagzeilen der letzten Tage lauten, die KI- und Chip-Aktien fahren Achterbahn, und lesen die heftigen Ausschläge als frisches Urteil über die künstliche Intelligenz. Steigt der Kurs, gilt der KI-Boom als bestätigt, fällt er, ist angeblich die Blase geplatzt. Diese Deutung nimmt jeden Ausschlag für eine neue Information über die Nachfrage nach Chips. Genau da lohnt der zweite Blick. Ein großer Teil der Bewegung, um die es hier geht, sagt nichts über Samsung oder SK Hynix aus, sondern etwas über die Bauart der Produkte, mit denen viele auf diese Aktien gesetzt haben. Wer den Mechanismus kennt, liest die nächste solche Meldung ruhiger.

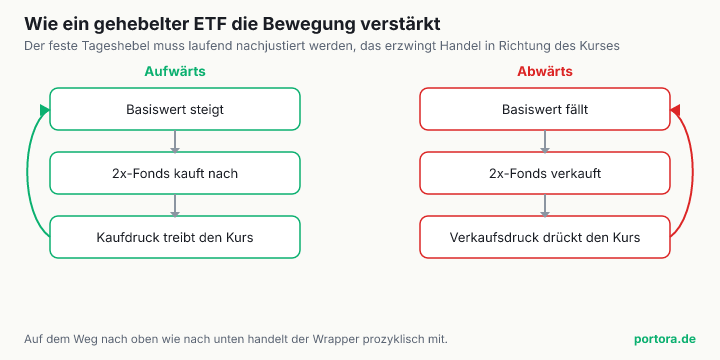

Warum der Wrapper mithandelt

Ein gehebelter ETF verspricht ein festes Vielfaches der täglichen Kursbewegung, meist das Doppelte. Damit dieses Versprechen jeden Tag stimmt, muss das Produkt seinen Hebel nach jeder Bewegung neu einstellen. Steigt der Basiswert, ist der Fonds plötzlich zu wenig investiert, um am nächsten Tag wieder das Doppelte zu liefern, und muss nachkaufen. Fällt der Basiswert, ist er zu stark investiert und muss verkaufen. Das Entscheidende an dieser Nachjustierung ist ihre Richtung. Der Fonds kauft, wenn der Kurs schon gestiegen ist, und verkauft, wenn er schon gefallen ist. Er handelt also immer in die Bewegung hinein, nicht gegen sie.

Man sieht das am besten an einer kleinen Rechnung. Ein Fonds mit doppeltem Tageshebel hält auf 100 Euro Kapital eine Marktposition von 200 Euro. Steigt der Basiswert an einem Tag um 10 Prozent, gewinnt die 200-Euro-Position 20 Euro, das Kapital wächst auf 120 Euro. Um weiter den doppelten Hebel zu zeigen, müsste die Position jetzt 240 Euro betragen, sie steht aber erst bei 220. Der Fonds muss also für 20 Euro zusätzlich zukaufen, und zwar in den bereits gestiegenen Kurs hinein. Am nächsten Tag mit fallendem Kurs läuft dasselbe rückwärts, dann muss er verkaufen, damit der Hebel nicht über das Doppelte springt.

Solange ein einzelner Fonds klein ist, bewegt dieses Nachjustieren den Markt nicht. Problematisch wird es, wenn sehr viel Geld in solchen Produkten auf denselben wenigen Aktien liegt. Dann summieren sich die erzwungenen Käufe und Verkäufe zu einem spürbaren Fluss, der genau dann Kaufdruck erzeugt, wenn der Kurs ohnehin steigt, und Verkaufsdruck, wenn er ohnehin fällt. Aus einem normalen Ausschlag wird so ein heftiger. Der Wrapper ist dann kein neutraler Behälter mehr, sondern ein Verstärker, und die Bewegung, die man an der Aktie sieht, ist zu einem Teil das Echo der Produkte selbst.

Warum diese Episode so heftig war

Damit ein Produkt-Effekt so groß wird, dass er einen ganzen Leitindex bewegt, müssen mehrere Dinge zusammenkommen, und im koreanischen Fall kamen sie alle zusammen. Zuerst die Konzentration. 16 gehebelte Produkte richteten sich auf nur zwei Aktien, Samsung und SK Hynix, die den KOSPI ohnehin schwer dominieren. Der Nachjustierungs-Fluss verteilte sich also nicht über hunderte Titel, sondern drückte gebündelt auf zwei. Dazu kam das Publikum. Nach Marktberichten lag der ganz überwiegende Teil dieser Produkte in der Hand von Privatanlegern, oft mit kleinen Depots und großen Wetten, und dieses Publikum kauft eher prozyklisch nach, wenn der Kurs läuft, statt in die Rally hinein zu verkaufen.

Der dritte Verstärker steckt in der Absicherung. Die Häuser, die solche Produkte auflegen, sichern ihre eigenen Risiken über Derivate ab, und diese Absicherung muss ebenfalls laufend nachgezogen werden, meist in dieselbe Richtung wie die Kursbewegung. So legen sich mehrere gleichgerichtete Zwangsflüsse übereinander, der des Fonds, der der Absicherung und der der nachlaufenden Privatanleger. Am 23. Juni entlud sich das. Einzelne der Produkte verloren an einem einzigen Tag über 25 Prozent, der KOSPI löste einen Handelsstopp aus, und die Bewegung war groß genug, um bis in die US-Technologiewerte und die Nasdaq-Futures durchzuschlagen. Ein Markt für ein paar Milliarden auf zwei Aktien hatte kurz die Wall Street im Griff, und das lag nicht an einer neuen Zahl aus einem Rechenzentrum.

Wie es dazu kam

Der Zeitablauf ist kurz und lehrreich. Am 27. Mai ließ die Börse Seoul die 16 Produkte zu, darunter zwei inverse, die auf fallende Kurse setzen. Die Idee war, den heißen Chip-Trade des Jahres in ein einfaches, börsengehandeltes Produkt zu packen. Das Interesse war enorm, das Volumen stieg nach Marktberichten binnen Wochen von wenigen auf einen zweistelligen Milliardenbetrag. Schon am 22. Juni sagte die oberste Finanzaufsicht öffentlich, sie bedauere die Zulassung, einen Tag später kam der Einbruch mit dem Handelsstopp. Von da an war es ein Abwärtssog, bis die Behörden am 16. Juli das ganze Maßnahmenpaket vorlegten. Von der Zulassung bis zur Notbremse vergingen keine acht Wochen.

Der Hintergrund macht das Ganze noch schärfer. Der koreanische Leitindex KOSPI war die Sensation des Jahres, mit einem Plus von rund 68 Prozent das beste große Börsenbarometer der Welt. Genau dieser Index rutschte dann vom Rekordhoch am 19. Juni um rund 27 Prozent ab und damit in einen Bärenmarkt, getrieben von denselben Speicherchip-Werten, die ihn vorher nach oben getragen hatten. Die Notmaßnahmen fielen zudem auf denselben Tag wie die erste Zinserhöhung der koreanischen Notenbank seit dreieinhalb Jahren, auf 2,75 Prozent. Der ganze Markt stand also unter Strom, und in dieses angespannte Umfeld hinein wirkte der Produkt-Verstärker besonders stark.

Struktur und Fundament trennen

Jetzt kommt der ehrliche Teil, denn man kann die Zerlegung auch überdehnen. Es wäre zu bequem, die ganze Bewegung der Chip-Aktien einfach den Produkten zuzuschreiben und so zu tun, als sei da gar nichts Reales passiert. Das stimmt nicht. Unter dem Produkt-Lärm liegt eine echte fundamentale Neubewertung. Der Aufpreis für Speicherchips, der die Gewinne von Samsung und SK Hynix zuletzt getrieben hatte, war absehbar nicht ewig haltbar, das Tempo der Preisanstiege sollte in die zweite Jahreshälfte hinein nachlassen. Dazu kamen Gewinnmitnahmen ausländischer und institutioneller Anleger nach einer Verdopplung und eine allgemein nüchterner werdende Erwartung an das Tempo des KI-Ausbaus. Das sind reale Gründe, aus denen ein Kurs auch ohne jeden Hebel-ETF fallen würde.

Der Punkt ist deshalb nicht, dass alles nur Struktur wäre, sondern dass zwei Ebenen übereinanderliegen und man sie trennen muss. Die fundamentale Ebene sagt, wohin der Kurs im Kern gehört, langsamer und schwerer. Die strukturelle Ebene, also der Zwangshandel der Produkte, sagt, wie ruckartig und übertrieben der Weg dorthin verläuft. Wer nur die erste Ebene sieht, hält jeden Tagesausschlag für eine fundamentale Nachricht und lässt sich von der Amplitude täuschen. Wer nur die zweite sieht, redet die echte Neubewertung klein. Die brauchbare Lesart nimmt beide ernst. Ein Teil der Wucht ist der Wrapper, ein Teil ist die Sache selbst, und im heißen Moment lässt sich der eine Teil vom anderen kaum sauber abziehen.

Warum, ganz nüchtern

Neben der Verstärkung hat der tägliche Hebel eine zweite Eigenschaft, die viele Käufer unterschätzen. Weil er jeden Tag neu auf das Vielfache zurückgesetzt wird, hängt das Ergebnis über mehrere Tage nicht nur von der Richtung ab, sondern auch vom Zickzack dazwischen. In ruhigen, stetig steigenden Phasen kann das sogar mehr bringen als das schlichte Vielfache. In hin und her schwankenden Phasen frisst es dagegen Substanz. Das ist kein Nebenaspekt, sondern der eingebaute Preis dieser Produkte, und er wächst mit der Schwankung.

Ein Zahlenbeispiel macht es greifbar. Fällt der Basiswert an einem Tag um 10 Prozent und steigt am nächsten wieder um 11,1 Prozent, steht er exakt wieder am Ausgangspunkt. Der doppelt gehebelte Fonds aber verliert am ersten Tag 20 Prozent und steht bei 80, am zweiten gewinnt er 22,2 Prozent und steht bei knapp 98. Der Basiswert hat nichts verloren, das Hebelprodukt schon. Über viele solcher Tage summiert sich dieser Effekt, und je wilder es zugeht, desto mehr. Genau deshalb ist ein täglich gehebeltes Produkt ein Werkzeug für kurze, gerichtete Wetten, kein Baustein zum Liegenlassen.

Vor diesem Hintergrund ist die Stoßrichtung der koreanischen Aufsicht nachvollziehbar. Die höhere Mindesteinlage, die größere Handelseinheit und das Werbeverbot zielen nicht auf das Produkt an sich, sondern auf den Zugang. Sie sollen kleine Depots von einem Instrument fernhalten, dessen tägliche Nachjustierung und dessen Schwankungspreis für ein Kaufen-und-Halten schlicht ungeeignet sind. Nach Marktberichten hatten einzelne dieser Produkte in der Spitze über 40 Prozent verloren, und die Verluste trafen weit überwiegend Privatanleger.

Der Blick nach Europa

Für einen deutschen Anleger ist das keine ferne Asien-Geschichte, denn die Produktgattung gibt es auch hier, nur in anderer Hülle. Ein klassischer Fonds nach dem europäischen UCITS-Rahmen darf gar kein Einzelwert-Produkt sein. Die sogenannte 5-10-40-Regel schreibt Streuung vor, ein UCITS-Fonds darf grob höchstens 10 Prozent in einen einzelnen Titel legen, und die Hebelwirkung aus Derivaten ist gedeckelt. Ein gehebelter Fonds auf nur eine Aktie ist unter diesen Regeln schlicht nicht zulässig. Deshalb kommen solche Produkte in Europa als börsengehandelte Schuldverschreibungen, als ETP oder ETN, und nicht als Fonds.

Dieser Unterschied ist mehr als eine Formalie. Eine Schuldverschreibung ist rechtlich ein Versprechen des Emittenten, keine abgegrenzte Sondervermögensmasse wie bei einem Fonds. Fällt der Emittent aus, ist im schlechtesten Fall nicht nur die Wette verloren, sondern das eingesetzte Geld, unabhängig davon, wie sich der Basiswert entwickelt hat. Zu dem Verstärker- und Schwankungspreis, den ein solches Hebelprodukt ohnehin trägt, kommt in dieser Verpackung also noch ein Emittentenrisiko obendrauf. Wer verstehen will, was wirklich im eigenen Depot liegt, findet die Bausteine dazu in unserem Explainer zum ETF-Klumpenrisiko. Auch die europäische Aufsicht schaut aus genau diesem Grund seit Jahren streng auf gehebelte Produkte für Privatanleger.

Der faire Gegenpunkt

Man kann die Kritik auch überziehen, deshalb gehört das stärkste Gegenargument auf den Tisch. Gehebelte und Einzelwert-Produkte sind nicht per se ein Konstruktionsfehler. Für einen informierten Trader, der eine kurze, gerichtete Wette eingehen will, sind sie ein präzises, transparentes Werkzeug. Die tägliche Nachjustierung, der Schwankungspreis und der Hebel stehen im Verkaufsprospekt, nichts davon ist versteckt. Solche Produkte bündeln außerdem Liquidität und erlauben es, eine Position ohne eigenes Margin-Konto und ohne Nachschusspflicht einzugehen. Das eigentliche Problem im koreanischen Fall war nicht das Werkzeug, sondern die Mischung, ein Tageswerkzeug in den Händen eines breiten Publikums, das es wie eine Kaufen-und-Halten-Aktie behandelte.

Auch die Verstärker-These hat eine Grenze, die man ehrlich nennen muss. Der Zwangshandel wirkt in beide Richtungen symmetrisch, er treibt nach oben genauso wie nach unten, und er verschiebt vor allem das Tempo, nicht die Richtung. Über einen längeren Zeitraum bestimmt weiter das Fundament, wohin ein Kurs gehört, der Produkt-Effekt macht den Weg dorthin nur ruckartiger. Wer daraus eine Verschwörung der Wall Street gegen den Kleinanleger strickt, überdehnt die Sache. Es ist keine Manipulation, sondern schlichte Mechanik, die jeder nachrechnen kann. Genau weil sie so mechanisch ist, lohnt es, sie zu kennen, statt sie zu dramatisieren.

Was das für Anleger heißt

Was heißt das nun für dich, ohne dass daraus eine Kauf- oder Verkaufsempfehlung wird. Zuerst hilft der Mechanismus, die nächste solche Schlagzeile richtig zu lesen. Wenn eine Aktie oder ein Index in wilde Tagesausschläge gerät und in der Meldung Begriffe wie gehebelt, Single-Stock, 2x oder ETP auftauchen, lohnt die Frage, wie viel davon eine neue Nachricht ist und wie viel der Zwangshandel der Produkte. Die Amplitude einer Bewegung ist kein Maß für die Wichtigkeit der Nachricht dahinter, sie kann auch nur die Bauart der Wetten spiegeln, mit denen gerade gehandelt wird.

Zweitens lohnt der nüchterne Blick auf die Produktklasse selbst, falls sie einem im Depot oder in der Werbung begegnet. Ein täglich gehebeltes oder auf einen Einzelwert zugeschnittenes Produkt ist ein kurzfristiges, gerichtetes Instrument mit einem eingebauten Schwankungspreis, und in der europäischen ETP-Form trägt es zusätzlich ein Emittentenrisiko. Das ist etwas grundsätzlich anderes als ein breit gestreuter Welt-ETF, den man über Jahre liegen lässt. Wer beides in denselben Topf wirft, verwechselt ein Werkzeug für Wochen mit einem Baustein für Jahrzehnte. Ob und in welcher Höhe ein solches Instrument in eine bestimmte Strategie passt, hängt von Zeithorizont, Erfahrung und Risikotragfähigkeit ab und ist eine Frage, die dir dieser Text nicht abnimmt.

Und schließlich der Bezug zum eigenen, breit gestreuten Depot, das gar kein Hebelprodukt enthält. Auch dort kommt der Verstärker an, denn die Chip-Schwergewichte, um die es hier geht, sind Teil der Technologie-Sleeve jedes Welt-ETF. Schlägt eine solche Produkt-getriebene Welle in die US-Halbleiter durch, schwankt auch der ruhige Sparplan kurz stärker, obwohl sich an den Unternehmen nichts geändert hat. Die richtige Konsequenz daraus ist keine Hektik, sondern das Gegenteil. Wer weiß, dass ein Teil der Bewegung struktureller Lärm ist, muss auf einen solchen Ausschlag nicht reagieren. Dieser Text liefert dir die Zerlegung, die Entscheidung bleibt bei dir.

Quellen

Zur Entstehung dieses Artikels

Dieser Beitrag wurde auf Basis der oben verlinkten Quellen mit KI-Unterstützung erstellt und vor Veröffentlichung redaktionell geprüft. Die Angaben zu den Aufsichtsmaßnahmen stammen aus der Mitteilung der koreanischen Finanzaufsicht, die Angaben zu den gelisteten Produkten und zum KOSPI von der Korea Exchange, die Angabe zum Leitzins von der Bank of Korea, der europäische Rahmen aus den UCITS-Regeln und den Leitlinien der ESMA. Die Volumen- und Halterzahlen der Produkte sind als Marktschätzungen gekennzeichnet.

Stand der Einordnung: 16. Juli 2026. Dieser Beitrag ist eine Momentaufnahme. Kurs-, Volumen- und Marktzahlen verändern sich laufend, die beschriebenen Zusammenhänge werden bei neuen Daten aktualisiert.

Versionshistorie: Erste Veröffentlichung am 16. Juli 2026.

Hinweis: Dieser Beitrag ist eine journalistische Analyse und Einordnung zu allgemeinen wirtschaftlichen Zusammenhängen. Er stellt keine Anlageberatung und keine Anlage- oder Anlagestrategieempfehlung im Sinne der Marktmissbrauchsverordnung (EU) 596/2014 dar, ist keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten und ersetzt keine individuelle Beratung. Genannte Wertpapiere, Indizes oder Anlageklassen dienen ausschließlich der Veranschaulichung. Jede Anlageentscheidung liegt in eigener Verantwortung.

Portora kennenlernen

Wenn dich Einordnung im Alltag interessiert, liest Portora deine eigenen Zahlen genauso ruhig.

Hier ordnen wir wirtschaftspolitische Entwicklungen sachlich ein. Im Cockpit siehst du, wie sie auf deine eigene Situation wirken.