Stand:

Markt & Investieren

Chinas Wachstum verfehlt das Ziel: warum die Kopfzahl zwei Volkswirtschaften versteckt

Stand 15. Juli 2026. Chinas Wirtschaft wuchs im zweiten Quartal nur um 4,3 Prozent, so langsam wie seit dreieinhalb Jahren nicht. Viele lesen die Zahl entweder als Startschuss für den nächsten Stimulus oder als Beleg einer Erholung. Beides greift daneben, denn hinter der einen Kopfzahl laufen zwei Teile der Wirtschaft in entgegengesetzte Richtungen. Diese Einordnung ist eine Momentaufnahme und verschiebt sich mit neuen Daten.

Die Zerlegung in Zahlen

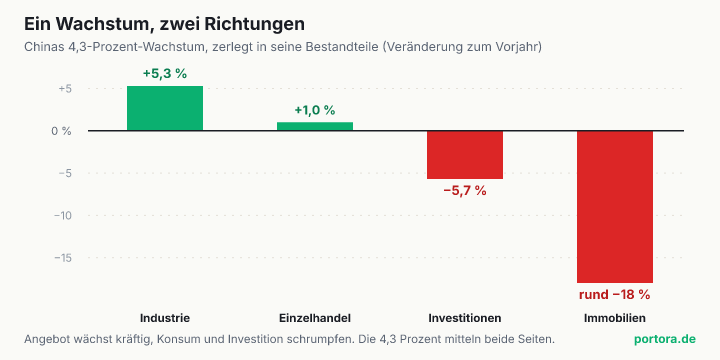

Quelle: Nationales Statistikamt China (NBS), Daten vom 15. Juli 2026

Die wichtigsten Zahlen auf einen Blick

Alle relevanten Zahlen des Themas gebündelt, für den schnellen Überblick. Die Details stehen im Text darunter.

| Zahl | Bedeutung |

|---|---|

| +4,3 % | BIP im zweiten Quartal zum Vorjahr, nach 5,0 Prozent in Q1 |

| +0,9 % | BIP im zweiten Quartal zum Vorquartal, nach 1,3 Prozent |

| +4,7 % | BIP im ersten Halbjahr 2026 zum Vorjahr |

| rund 5 % | offizielles Jahresziel, im zweiten Quartal erstmals seit der Pandemie unterschritten |

| +5,3 % | Industrieproduktion Juni, getragen von der Export- und KI-Lieferkette |

| +1,0 % | Einzelhandelsumsätze Juni, schwache Binnennachfrage |

| −5,7 % | Anlageinvestitionen erstes Halbjahr, rund 22,6 Billionen Yuan |

| −2,7 % | Anlageinvestitionen ohne den Immobiliensektor, erstes Halbjahr |

| rund −18 % | Immobilieninvestitionen im zweiten Quartal zum Vorjahr |

| −3,3 % | Neubaupreise Juni zum Vorjahr |

| +8,0 % | Geldmenge M2 Juni, unter der Erwartung trotz lockerer Politik |

Quelle: Nationales Statistikamt China (NBS), Stand 15. Juli 2026

Zwei Lesarten, dieselbe Zahl

Am Morgen des 15. Juli legte Chinas Statistikamt die Zahlen zum zweiten Quartal vor, und die Kopfzeile war schnell erzählt. Die Wirtschaft wuchs um 4,3 Prozent zum Vorjahr, nach 5,0 Prozent im ersten Quartal, und damit so langsam wie seit dreieinhalb Jahren nicht mehr. Das lag unter der Erwartung von 4,5 Prozent und, was schwerer wiegt, erstmals seit der Pandemie unter dem offiziellen Jahresziel von rund fünf Prozent. Innerhalb von Minuten liefen zwei gegensätzliche Deutungen durch die Kanäle, und beide klingen für sich genommen plausibel.

Die erste Lesart ist der Stimulus-Reflex. Er geht so, das Wachstum verfehlt das Ziel, also muss Peking reagieren, mit billigerem Geld, mehr Infrastruktur und Konsumhilfen. Und weil ein solches Programm Nachfrage schafft, sei die schwache Zahl in Wahrheit ein Kaufargument, für chinesische Aktien, für die Schwellenländer, für Rohstoffe. Eine enttäuschende Wachstumszahl wird so umgedeutet in ein Signal nach oben, weil die Enttäuschung selbst die Rettung auslöse.

Die zweite Lesart zieht in die Gegenrichtung und feiert das Kleingedruckte. Denn während die Kopfzahl enttäuschte, schlug die Industrieproduktion die Erwartung deutlich, die Fabriken liefen heiß. Daraus wird die Erzählung, China drehe gerade den Konjunkturzyklus, die Industrie sei der Beweis, dass die Talsohle durchschritten ist. Beide Lager greifen zum selben Datensatz und ziehen entgegengesetzte Schlüsse, und beide teilen denselben Fehler. Sie behandeln eine einzige gemittelte Zahl, als sage sie etwas Einheitliches über die Lage. Genau das tut sie nicht.

Ein Wachstum, zwei Richtungen

Ein Bruttoinlandsprodukt ist keine einzelne Messung, sondern eine Summe, und man kann von zwei Seiten in sie hineinschauen. Die eine Seite fragt, was produziert wurde, die andere, wer es gekauft hat. Auf der Produktionsseite steht die Industrie stark da, sie legte im Juni um 5,3 Prozent zu und übertraf damit die erwarteten 4,6 Prozent. Auf der Nachfrageseite dagegen lahmt fast alles. Der Einzelhandel wuchs nur um 1,0 Prozent, und die Anlageinvestitionen schrumpften im ersten Halbjahr um 5,7 Prozent. Dieselbe Volkswirtschaft, die mehr Waren herstellte, sah ihren Investitionsmotor also um mehr als fünf Prozent zurückgehen.

Damit steht die Kopfzahl in einem ganz anderen Licht. Die 4,3 Prozent sind der Durchschnitt aus einem brummenden Fabrik- und Exportmotor und einer schrumpfenden Investitions- und Immobilienwirtschaft, zusammengehalten vor allem vom Außenhandel. Wer nur die eine Ziffer liest, sieht einen ruhig laufenden Motor. Wer die Bestandteile nebeneinanderlegt, sieht zwei Teile, die mit voller Kraft in entgegengesetzte Richtungen ziehen. Der Chart darunter macht das sichtbar, zwei Balken zeigen nach oben, zwei nach unten, und die Kopfzahl liegt irgendwo dazwischen.

Man kann sich das an einer einfachen Vorstellung klarmachen. Denk dir eine Wirtschaft mit drei Motoren, einer für die Fabriken, einer für den Konsum, einer für die Investition. Wenn der Fabrikmotor kräftig zulegt, der Konsummotor kaum läuft und der Investitionsmotor rückwärts dreht, kann das Gesamttempo trotzdem eine positive Zahl anzeigen. Der starke Motor überdeckt den rückwärts laufenden im Mittelwert. Genau das verbirgt eine einzelne Wachstumsrate. Sie sagt dir, dass sich die Größe der Wirtschaft verändert hat, aber nicht, welcher Motor das Tempo hält und welcher bremst. Und ob ein Wachstum vom Fabrikband oder vom Bau getragen wird, entscheidet darüber, wie belastbar es ist.

Was eine Wachstumszahl wirklich misst

Es hilft, sich kurz klarzumachen, was eine Wachstumsrate überhaupt ist. Ein Bruttoinlandsprodukt lässt sich auf drei Wegen berechnen, über die Produktion, über die Verwendung und über die Einkommen, und alle drei müssen dieselbe Gesamtsumme ergeben. Die berühmte Prozentzahl ist genau diese Gesamtsumme, ihre Veränderung von einem Jahr zum nächsten. Sie sagt dir, dass der Kuchen größer oder kleiner geworden ist, aber nicht, welches Stück gewachsen ist. Zwei Volkswirtschaften können dieselben 4,3 Prozent ausweisen und völlig verschieden aussehen, und die Zusammensetzung entscheidet, wie tragfähig das Wachstum ist.

Der Unterschied ist nicht akademisch, er entscheidet über die Belastbarkeit. Ein Wachstum, das der Außenhandel und die Fabriken stützen, ist zerbrechlicher als eines, das der eigene Konsum trägt. Exporte hängen an der Nachfrage anderer Länder und an der Zollpolitik, beides außerhalb der eigenen Kontrolle. Der Konsum ist der ruhigere, sich selbst tragende Teil. Wenn der belastbare Teil schwächelt und der schwankende Teil das Tempo hält, ist dieselbe Kopfzahl weniger wert. Deshalb führt der Blick allein auf die oberste Zeile in die Irre, sie verwischt genau die Unterscheidung, auf die es ankommt.

Genau hier liegt auch die Falle in der starken Industriezahl. Produktion ist Angebot, nicht Nachfrage. Mehr Waren herzustellen ist nur dann gut, wenn jemand sie kauft. Bei einem Einzelhandel von plus 1,0 Prozent und schrumpfenden Investitionen geht ein Teil dieser Produktion ins Ausland oder auf Lager. Ein starkes Angebot bei schwacher Binnennachfrage ist das klassische Rezept für Überkapazität und fallende Preise, und genau deshalb stehen Chinas Fabrikpreise seit Monaten im Minus. Die starke Industrie beweist also keine Erholung der Nachfrage, sie zeigt einen Motor, der schneller läuft, als das Land selbst verbrauchen kann.

Wie aus dem Bauboom eine Bremse wurde

Dass ausgerechnet die Investition heute schrumpft, ist die eigentliche Zeitenwende in diesen Zahlen. Zwei Jahrzehnte lang war die Investition, und darin vor allem der Bau, Chinas wichtigster Wachstumsmotor. Auf dem Höhepunkt machten der Immobiliensektor und seine Zulieferkette nach gängigen Schätzungen rund ein Viertel bis knapp ein Drittel der Wirtschaftsleistung aus. Mehr bauen hieß mehr Wachstum, und dieser Mechanismus trug das Land verlässlich nach oben. Seit der Wende um 2021, als der große Entwickler Evergrande ins Straucheln geriet, läuft dieser Motor rückwärts.

Die Kette ist bekannt. Die Entwickler bauten Schulden ab, die Verkäufe brachen ein, die Preise fielen, und der Neubau brach mit. Was jahrelang der Gaspedal war, wurde zur Bremse. Peking versuchte gegenzusteuern, indem es die Investition vom Bau in die Industrie und die Hochtechnologie umlenkte, in Elektroautos, Chips und Solarmodule, die im offiziellen Sprachgebrauch als neue Produktivkräfte gelten. Genau das zeigt sich heute in der starken Industrieproduktion. Aber diese Umlenkung erzeugt zugleich Überkapazität und Preisdruck, und sie ersetzt die weggefallene Baunachfrage nicht eins zu eins. Die Kluft in den heutigen Zahlen, kräftige Fabriken und schrumpfende Investition, ist der sichtbare Querschnitt genau dieses Umbaus, der seit Jahren läuft. Wer den Juni-Wert als frisches Ereignis liest, übersieht, dass er die Momentaufnahme einer langsamen Verschiebung ist.

Das eigentliche Signal steckt in der Investition

Die Zahl, die die Geschichte trägt, ist nicht die Kopfzahl, sondern die Investitionszeile. Die Anlageinvestitionen fielen im ersten Halbjahr um 5,7 Prozent auf rund 22,6 Billionen Yuan, das sind etwa 3,3 Billionen Dollar. Die Immobilieninvestitionen sackten zweistellig ab, von Januar bis Mai um 16,2 Prozent, im zweiten Quartal um rund 18 Prozent, und die Preise für neue Wohnungen lagen im Juni um 3,3 Prozent unter dem Vorjahr. Das ist kein weicher Fleck in einer sonst runden Konjunktur, das ist eine Investitionsrezession mitten in einer wachsenden Wirtschaft.

Entscheidend ist ein Detail, das leicht untergeht. Selbst wenn man den Immobiliensektor herausrechnet, gingen die Investitionen noch um 2,7 Prozent zurück. Die Schwäche ist also breiter als der Wohnungsbau allein. Und sie kommt trotz lockerer Politik. Die Geldmenge M2 wuchs im Juni nur um 8,0 Prozent und blieb damit unter der Erwartung, das Geld fließt nicht so, wie es die Schlagzeile vom lockeren Kurs nahelegt. Wenn die Zinsen niedrig sind und Geld verfügbar ist, die Investition aber trotzdem schrumpft, dann liegt die Bremse nicht am Preis des Kredits, sondern an der Bereitschaft, ihn aufzunehmen. Haushalte und Firmen reparieren ihre Bilanzen, statt zu expandieren.

Ehrlicherweise gehört die Gegenbewegung dazu. Die einzige wirklich ermutigende Teilzahl ist der Einzelhandel, der mit plus 1,0 Prozent wieder ins Positive drehte und eine erwartete Schrumpfung übertraf. Der Konsum stabilisiert sich auf niedrigem Niveau, gestützt von Umtauschprämien für Autos und Geräte. Das Bild ist also nicht der freie Fall, sondern eine angebotsschwere, investitionsschwache Wirtschaft, in der die Regierung den Staffelstab vom Bau an Konsum und Industrie weiterreicht, mit einer erst halb gelungenen Übergabe.

Warum der Stimulus-Reflex danebengreift

Damit lässt sich sagen, warum der Reflex vom schwachen Wert als Kaufsignal in die Irre führt. Er unterstellt, das Problem sei zyklisch, ein vorübergehender Durchhänger, den billigeres Geld behebt. Eine Bilanzschwäche ist aber etwas anderes. Wenn die Preise für das wichtigste Vermögen der Haushalte, die Wohnung, fallen, bringt eine Zinssenkung niemanden dazu, sich für den Kauf eines an Wert verlierenden Guts zu verschulden, und sie bringt einen bereits überschuldeten Entwickler nicht dazu, neue Schulden aufzunehmen. Fachleute nennen das ein Schieben an der Schnur, die Notenbank bietet Kredit an, und niemand greift zu. Deshalb haben niedrige Zinsen und eine wachsende Geldmenge den Bau bisher nicht wiederbelebt. Die Verstopfung sitzt auf der Nachfrageseite des Kredits, nicht auf der Angebotsseite.

Die zweite Hälfte des Reflexes, starke Industrie gleich Erholung, verwechselt Angebot mit Nachfrage und blendet aus, wohin die Produktion geht. Ein großer Teil davon ist die Export- und KI-Lieferkette, Chips herein und Elektronik hinaus, dazu ein Vorziehen von Bestellungen vor drohenden Zöllen. Das ist der Teil, der am stärksten von ausländischer Nachfrage und Handelspolitik abhängt, kein Beleg, dass die chinesischen Haushalte wieder ausgeben. Ein Wachstum, das sich auf den Außenhandel stützt, ist Wachstum, das man sich aus einem unsicheren Umfeld borgt. Nüchtern gelesen sagt der Wert, dass der Umbau sich weiter durchquält, nicht, dass die Wende da ist oder ein großes Programm gleich zündet.

Der faire Gegenpunkt

Man sollte das Gegenargument ernst nehmen, denn es hat mehr als einen guten Punkt. Erstens ist der Einzelhandels-Beat echt, der Konsum drehte gegen eine erwartete Schrumpfung ins Plus, und ein sich stabilisierender Verbraucher ist genau das, was der Umbau braucht. Zweitens sind die kräftige Industrie und die laufende Exportmaschine ein Beleg, dass China den Schwenk vom Bau zur höherwertigen Fertigung tatsächlich hinbekommt, schmerzhaft, aber real. Drittens kann gezielter Stimulus die Nachfrage stützen, auch wenn er den Immobiliensektor nicht heilt, Umtauschprogramme und Infrastruktur legen einen Boden unter die Zahlen. Und viertens liegt das Halbjahreswachstum mit 4,7 Prozent nahe am Ziel von rund fünf Prozent, ein einzelnes Quartal ein paar Zehntel darunter ist kein Einsturz.

So weit trägt der Einwand, und die ehrliche Lesart ist nicht China zerfällt, sondern ein langsamer, gesteuerter Umbau mit schwerer Immobilienlast. Der Einwand kippt erst dort, wo daraus entweder eine saubere Erholungsgeschichte oder ein glattes Kaufsignal wird. Eine angebotsgetriebene Wirtschaft mit schrumpfender Investition und zweistellig fallender Bauinvestition ist keine Wende, die man an einem einzelnen Wert handeln kann, und die Zusammensetzung wiegt schwerer als die Kopfzahl. Der Umbau ist echt, seine Deutung als Boom oder als Absturz ist der Fehler.

Was das für Anleger heißt

Was heißt das nun für dich, ohne dass daraus eine Kauf- oder Verkaufsempfehlung wird. Zuerst läuft die Übertragung in dein Depot vor allem über den Investitionskanal, nicht über den Konsum. Chinas Bau und Anlageinvestition sind der größte einzelne Schwankungstreiber der Weltnachfrage nach Eisenerz, Kupfer und Stahl. Wenn also dasteht, China sei um 4,3 Prozent gewachsen, ist für den Rohstoffteil eines breiten Depots nicht die Kopfzahl die relevante Größe, sondern die minus 18 Prozent bei der Bauinvestition. Eine schwache Investitionszeile ist Gegenwind für Industriemetalle und die großen Minenkonzerne, die in einem breiten Welt-ETF stecken, ganz gleich, was die oberste Zeile sagt.

Zweitens sind China und die Schwellenländer ein realer, aber überschaubarer Teil eines Weltindex, und dieser Wert erinnert daran, dass der Teil einer strukturellen und nicht bloß zyklischen Geschichte ausgesetzt ist. Dieselbe Schwäche strahlt nach außen. Chinas Investitionsnachfrage ist ein Kunde der europäischen Industrie, vor allem des deutschen Maschinenbaus und der Chemie, und die europäische Industrieproduktion war im jüngsten Monat selbst schwach. Ein deutscher Anleger hält dieses Thema also doppelt, über die Schwellenländer-Quote und über die europäischen Exporteure. Es ist eine Kette, keine zwei getrennten Wetten.

Und drittens sollte man eine Politikerwartung nicht mit einem Handel verwechseln. Der Reflex schwache Daten gleich Stimulus gleich rauf setzt zweierlei voraus, dass Peking groß handelt und dass die Maßnahme den schwachen Teil erreicht. Beides ist nicht sicher, und eine Bilanzbereinigung kann sich über Jahre ziehen, unabhängig von Zinssenkungen. Chinas Wachstum kann von hier aus nach oben oder nach unten überraschen, und den Pfad kennt niemand vorher. Der brauchbare Ertrag dieses Textes ist nicht, was China als Nächstes tut, sondern wie du den nächsten Wachstumswert liest, schau auf die Zusammensetzung, trenne Angebot von Nachfrage und Strukturelles von Zyklischem, bevor du eine einzelne gemittelte Zahl deine Sicht verschieben lässt. Ob und wie viel China- oder Rohstoff-Anteil in dein Depot gehört, hängt von deinem Zeithorizont und deiner Risikotragfähigkeit ab, und diese Abwägung nimmt dir dieser Text nicht ab.

Quellen

Zur Entstehung dieses Artikels

Dieser Beitrag wurde auf Basis der oben verlinkten Quellen mit KI-Unterstützung erstellt und vor Veröffentlichung redaktionell geprüft. Die Wachstums-, Produktions-, Einzelhandels- und Investitionszahlen stammen vom Nationalen Statistikamt China (NBS), die Angaben zu den Anlageinvestitionen zusätzlich aus der amtlichen Meldung der Nachrichtenagentur Xinhua auf NBS-Datenbasis. Die Angabe zur europäischen Industrieproduktion stammt von Eurostat.

Stand der Einordnung: 15. Juli 2026. Dieser Beitrag ist eine Momentaufnahme. Die Quartals- und Monatswerte werden nachträglich revidiert, und die beschriebenen Zusammenhänge werden bei neuen Daten aktualisiert.

Versionshistorie: Erste Veröffentlichung am 15. Juli 2026.

Hinweis: Dieser Beitrag ist eine journalistische Analyse und Einordnung zu allgemeinen wirtschaftlichen Zusammenhängen. Er stellt keine Anlageberatung und keine Anlage- oder Anlagestrategieempfehlung im Sinne der Marktmissbrauchsverordnung (EU) 596/2014 dar, ist keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten und ersetzt keine individuelle Beratung. Genannte Wertpapiere, Indizes oder Anlageklassen dienen ausschließlich der Veranschaulichung. Jede Anlageentscheidung liegt in eigener Verantwortung.

Portora kennenlernen

Wenn dich Einordnung im Alltag interessiert, liest Portora deine eigenen Zahlen genauso ruhig.

Hier ordnen wir wirtschaftspolitische Entwicklungen sachlich ein. Im Cockpit siehst du, wie sie auf deine eigene Situation wirken.