Stand:

Markt & Investieren

Bauzins und Leitzins: warum der Baukredit am langen Ende hängt, nicht an der EZB

Stand 17. Juli 2026. Der maßgebliche Leitzins der EZB liegt bei 2,25 Prozent, ein zehnjähriger Baukredit kostet trotzdem fast 4 Prozent, und beide bewegen sich nicht im Gleichschritt. Der Grund ist, dass es nicht einen Zins gibt, sondern zwei Enden einer Kurve. Die Notenbank setzt nur das kurze Ende, das lange Ende ist ein Marktpreis, den das Angebot an Anleihen und die Laufzeitprämie treiben. Diese Einordnung ist eine Momentaufnahme und verschiebt sich mit neuen Daten.

Die zwei Enden in Zahlen

Quelle: Deutsche Bundesbank, Deutsche Finanzagentur und U.S. Department of the Treasury, Stand Juli 2026

Die wichtigsten Zahlen auf einen Blick

Alle relevanten Zahlen des Themas gebündelt, für den schnellen Überblick. Die Details stehen im Text darunter.

| Zahl | Bedeutung |

|---|---|

| 2,25 % | EZB-Einlagesatz, das von der Notenbank gesetzte kurze Ende (Hauptrefinanzierungssatz 2,40 Prozent) |

| rund 3,0 % | Rendite der zehnjährigen Bundanleihe am 15. Juli 2026, höchster Stand seit rund 15 Jahren |

| rund 3,8 % | Bauzins bei zehn Jahren Zinsbindung Anfang Juli 2026, rund 4,0 Prozent bei fünfzehn Jahren |

| 500 Mrd. Euro | Sondervermögen für Infrastruktur und Klima, über Bundesanleihen finanziert, dazu von der Schuldenbremse ausgenommene Verteidigungsausgaben |

| 6,0 zu 4,0 Mrd. | angebotenes zu geboteten Volumen der Bundanleihe-Auktion am 8. Juli 2026, Deckungsverhältnis rund 1,0 |

| 4,57 % | Rendite der zehnjährigen US-Staatsanleihe am 16. Juli 2026, dreißig Jahre bei 5,09 Prozent |

| rund +1 Punkt | Anstieg der zehnjährigen US-Rendite von September bis Dezember 2024, während die Fed um rund einen Punkt senkte |

Quelle: Deutsche Bundesbank, Deutsche Finanzagentur, Bundesministerium der Finanzen, Europäische Zentralbank und U.S. Department of the Treasury, Stand Juli 2026

Warum der Bauzins nicht sinkt, obwohl die Notenbank im Blick ist

Wer gerade eine Baufinanzierung plant, schaut fast automatisch auf die Notenbank. Die EZB steht in jeder Wirtschaftsschlagzeile, ihre Sitzungen werden wie Wetterberichte verfolgt, und die naheliegende Erwartung lautet, dass der Bauzins der Notenbank folgt. Sobald die EZB die Zinsen senkt, so das Gefühl, muss auch der Kredit fürs Haus billiger werden. Genau daran hakt es aber gerade. Der maßgebliche Leitzins der EZB, der Einlagesatz, liegt bei 2,25 Prozent, während ein zehnjähriger Baukredit fast 4 Prozent kostet und in den letzten Wochen eher gestiegen als gefallen ist. Beide Zahlen stehen weit auseinander, und sie bewegen sich nicht im Gleichschritt.

Die Erwartung, dass Zinsen die Baufinanzierung bestimmen, ist nicht falsch. Sie zeigt nur auf den falschen Zins. Es gibt nicht einen Zins, sondern eine ganze Kurve mit zwei sehr verschiedenen Enden. Am kurzen Ende steht der Satz, zu dem sich Banken über Nacht bei der Notenbank Geld leihen oder parken, und diesen Satz steuert die EZB direkt. Am langen Ende steht der Zins, zu dem der Markt bereit ist, für zehn oder dreißig Jahre Geld zu verleihen, und diesen Zins setzt kein Gremium, sondern Angebot und Nachfrage an einem großen, liquiden Markt. Der Bauzins hängt am langen Ende. Wer ihn über die Notenbanksitzung erklären will, verwechselt die beiden Enden.

Ob man auf das kurze oder das lange Ende schaut, ist kein akademisches Detail, sondern entscheidet die ganze Schlussfolgerung. Verfolgt man nur die EZB, wirkt der hohe Bauzins wie ein Widerspruch oder wie Willkür der Banken. Versteht man dagegen, wie das lange Ende zustande kommt, löst sich der Widerspruch auf, und man erkennt sogar, warum der Bauzins weiter steigen kann, während die Notenbank stillhält. Genau diese Zerlegung lohnt sich, weil sie nicht nur die heutige Zahl erklärt, sondern jede künftige Zinsschlagzeile lesbarer macht.

Der Bauzins baut auf dem Leitzins auf, aber die EZB setzt nur das erste Stück

Zerlegt man einen langen Zins in seine Bestandteile, wird sichtbar, wie wenig davon die Notenbank direkt steuert. Eine zehnjährige Rendite besteht im Kern aus zwei Teilen. Der erste Teil ist der erwartete Durchschnitt der kurzen Zinsen über die nächsten zehn Jahre. Wer sein Geld für zehn Jahre festlegt, will mindestens so viel bekommen, wie er im Schnitt bekäme, wenn er es Jahr für Jahr kurzfristig anlegte. Der zweite Teil ist ein Aufschlag dafür, sich überhaupt so lange zu binden, die Laufzeitprämie. Sie entschädigt für das Risiko, dass Inflation und Zinsen in zehn Jahren anders laufen als gedacht, und dafür, dass man das Geld nicht zwischendurch anders nutzen kann.

An dieser Zerlegung sieht man, wo die EZB endet. Sie setzt den heutigen kurzen Zins und beeinflusst über ihre Signale die Erwartung, wohin er läuft. Die Laufzeitprämie dagegen ist ein Marktpreis, den sie nur mittelbar berührt. Steht der Einlagesatz bei 2,25 Prozent und erwartet der Markt, dass die kurzen Zinsen über zehn Jahre grob in dieser Größenordnung bleiben, dann steckt im 10-jährigen Bund von rund 3 Prozent vor allem eine Laufzeitprämie von etwa einem Prozentpunkt. Diese Prämie ist die eigentlich bewegliche Größe. Sie war in den Jahren der großen Anleihekäufe der Notenbanken zeitweise fast bei null oder sogar negativ, und sie ist zuletzt wieder deutlich positiv geworden.

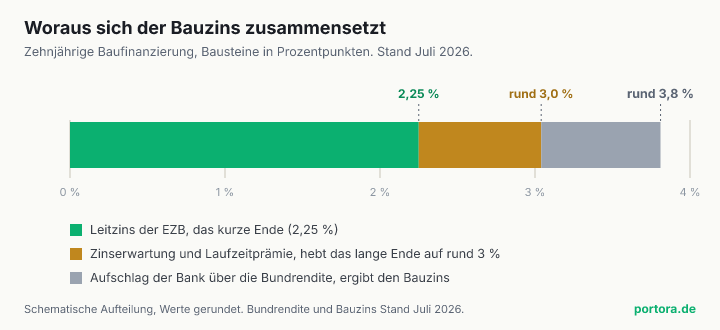

Der Bauzins baut auf diesem langen Bund noch einmal auf. Man kann sich das als Treppe vorstellen. Die erste und größte Stufe ist der Leitzins von 2,25 Prozent, den die EZB setzt. Darauf kommt die Stufe aus Zinserwartung und Laufzeitprämie, die das lange Ende auf rund 3 Prozent hebt. Und erst darüber liegt der Aufschlag, den die Bank für den Immobilienkredit verlangt, bis der Bauzins bei knapp 4 Prozent landet. Die Notenbank besetzt nur die unterste Stufe. Zwei Drittel des Abstands zwischen Leitzins und Bauzins entstehen an Stellen, die sie nicht direkt bedient. Der grafische Aufbau darunter zeigt genau diese drei Bausteine.

Warum das lange Ende gerade steigt, obwohl die EZB stillhält

Die Laufzeitprämie ist keine feste Größe, sie atmet mit dem Markt, und einer ihrer stärksten Treiber ist schlicht das Angebot. Wenn ein Staat mehr Anleihen begibt, muss der zusätzliche Stapel von preissensiblen Käufern aufgenommen werden, von Fonds, Versicherern und Banken, die auf den Preis achten. Damit sie zugreifen, braucht es einen etwas höheren Zins, und dieser Aufschlag hebt die Laufzeitprämie und damit das lange Ende. Das ist reine Marktmechanik und läuft völlig unabhängig davon, wo die Notenbank ihren kurzen Zins hat. Mehr Papier bei gleicher Nachfrage bedeutet einen tieferen Preis, und ein tieferer Anleihekurs ist nichts anderes als eine höhere Rendite.

Genau diesen Angebotsschock hat Deutschland ausgelöst. Mit der Grundgesetzänderung vom März 2025 wurde ein Sondervermögen von 500 Milliarden Euro für Infrastruktur und Klima geschaffen, außerhalb der Schuldenbremse, und zusätzlich wurden Verteidigungsausgaben oberhalb von einem Prozent der Wirtschaftsleistung von der Schuldenbremse ausgenommen. Finanziert wird all das über Bundesanleihen, die die Deutsche Finanzagentur am Kapitalmarkt platziert. Der Markt muss also über Jahre deutlich mehr Bunds schlucken als früher, und er verlangt dafür einen Preis. Am 8. Juli 2026 wurde das sichtbar. Eine neue zehnjährige Bundanleihe über 6 Milliarden Euro fand nur Gebote über gut 4 Milliarden, das Deckungsverhältnis lag bei rund 1,0, ungewöhnlich schwach für ein Papier, das jahrelang als sicherste Anlage Europas galt.

So erklärt sich, warum die zehnjährige Bundrendite bei rund 3 Prozent steht, dem höchsten Stand seit etwa fünfzehn Jahren, während der Einlagesatz der EZB nur bei 2,25 Prozent liegt. Ein Teil davon ist ehrlicherweise nicht nur Angebot. Der jüngste Ölpreissprung im Zuge der Nahost-Spannungen hebt die Inflationserwartung, und auch das erhöht die Laufzeitprämie, weil eine unsichere Inflation das lange Verleihen riskanter macht. Beide Kräfte ziehen in dieselbe Richtung und beide sitzen am langen Ende. Die Notenbank kann den kurzen Zins senken, solange der Markt mehr Papier und mehr Inflationsrisiko einpreist, bleibt das lange Ende hoch.

Der klarste Beweis kommt aus den USA

Dass die beiden Enden wirklich getrennt laufen können, zeigt kein Modell so deutlich wie ein realer Fall aus den USA. Von September bis Dezember 2024 senkte die US-Notenbank ihren Leitzins in mehreren Schritten um rund einen Prozentpunkt. Wer der einfachen Logik folgte, erwartete fallende lange Zinsen und billigere Immobilienkredite. Das Gegenteil trat ein. Die Rendite der zehnjährigen US-Staatsanleihe stieg im selben Zeitraum um rund einen Prozentpunkt, und die amerikanischen Hypothekenzinsen blieben über sieben Prozent. Das kurze Ende fiel, das lange Ende stieg, und beide taten das zur gleichen Zeit.

Bemerkenswert war, wie selten das ist. In den sieben Zinssenkungszyklen der US-Notenbank seit den 1980er Jahren lag die zehnjährige Rendite hundert Tage nach der ersten Senkung jedes Mal tiefer, in hundert Prozent der Fälle. 2024 war der Bruch mit diesem Muster. Die Erklärung ist genau die Zerlegung von oben. Der Markt sah stärkeres Wachstum und wieder anziehende Inflation, vor allem aber wuchs die Sorge über das ausufernde US-Defizit und die Flut an neuen Staatsanleihen, die zu seiner Finanzierung verkauft werden müssen. Dieselbe Angebots- und Prämienmechanik, die heute den Bund bewegt, hob dort das lange Ende, während die Notenbank am kurzen Ende in die andere Richtung ging.

Aktuell steht die zehnjährige US-Rendite bei rund 4,57 Prozent und die dreißigjährige bei rund 5,09 Prozent, klar über dem kurzen Ende. Die Lehre daraus ist übertragbar und einfach. Das lange Ende folgt nicht dem kurzen, es hat sein eigenes Preisschild, und in Phasen, in denen Angebot und Laufzeitprämie dominieren, kann es steigen, während die Notenbank senkt. Wer eine lange Anleihe oder einen Baukredit über die nächste Zinsentscheidung erklären will, hat den falschen Hebel in der Hand.

Wie der Bauzins wirklich zustande kommt

Für den deutschen Häuslebauer schließt sich der Kreis über ein spezielles Wertpapier, den Pfandbrief. Banken refinanzieren langfristige Immobilienkredite zu einem großen Teil über Pfandbriefe, also besicherte Anleihen, und der Pfandbrief wird am Markt zu einem kleinen Aufschlag auf die Bundanleihe gehandelt. Der lange Bund ist damit der Anker, der Pfandbrief liegt knapp darüber, und der Bauzins liegt noch einmal darüber, weil die Bank ihre Kosten, ihre Marge und das Ausfallrisiko einpreist. Deshalb sitzt der Bauzins von rund 3,8 Prozent oberhalb der zehnjährigen Bundrendite von rund 3 Prozent, und deshalb bewegt er sich mit dem langen Bund, nicht mit dem Einlagesatz der EZB.

Damit wird die scheinbare Willkür des Bauzinses greifbar. Er ist nicht hoch, weil die Banken es können, sondern weil sein Anker, das lange Ende, durch das Anleiheangebot und die Laufzeitprämie hoch steht. Man kann die Probe aufs Exempel machen. Selbst wenn die EZB am kurzen Ende um einen Viertelpunkt senkt, aber das große Bund-Angebot das lange Ende gleichzeitig um einen Viertelpunkt nach oben drückt, bewegt sich der Bauzins nicht nach unten. Wer seine Baufinanzierung über die Notenbank timen will, wartet auf ein Signal, das den falschen Zins beschreibt.

Auch die Wahl der Zinsbindung ist im Grunde eine Wette auf genau diese Größen. Zehn Jahre Bindung kosten rund 3,8 Prozent, fünfzehn Jahre rund 4,0 Prozent. Der Aufpreis für die längere Bindung ist nichts anderes als eine zusätzliche Laufzeitprämie, die der Kreditnehmer diesmal selbst zahlt, als Preis dafür, den Zins länger festzuschreiben und das Risiko steigender Sätze auszuschließen. Ob dieser Aufpreis sich lohnt, hängt davon ab, wie sich das lange Ende in den kommenden Jahren entwickelt, und das ist offen. Die Zerlegung erklärt, worauf man schaut, sie nimmt die Entscheidung nicht ab.

Der faire Gegenpunkt

Man kann die Trennung der beiden Enden auch überdehnen, und das stärkste Gegenargument verdient eine ehrliche Antwort. Der Einwand lautet, die EZB sei für das lange Ende eben doch nicht bedeutungslos. Das stimmt sogar. Erstens steckt im langen Zins die Erwartung, wohin die Notenbank ihren kurzen Zins steuert, also bewegen ihre Signale und ihre Glaubwürdigkeit das lange Ende sehr wohl mit. Zweitens kann eine Notenbank das lange Ende direkt drücken, wenn sie selbst in großem Stil Anleihen kauft, wie die EZB es über Jahre getan hat, oder wenn sie die Rendite gezielt deckelt, wie es die Bank von Japan lange praktizierte. Ein Satz wie die Notenbank hat mit dem langen Ende nichts zu tun wäre also zu grob.

Der Punkt ist enger und trägt trotzdem. In normalen Zeiten, ohne aktive Anleihekäufe, steuert die Notenbank das kurze Ende, und am langen Ende übernehmen Angebot und Laufzeitprämie die Hauptarbeit. Gerade jetzt verstärkt sich das sogar, denn die EZB baut ihre in der Krise gekauften Anleihebestände wieder ab und ist damit selbst zu einem zusätzlichen Anbieter von Bunds geworden, nicht zu einem Käufer, der die Kurve deckelt. Der Einwand widerlegt die Zerlegung also nicht, er schärft sie. Die richtige Frage ist nicht, ob die Notenbank überhaupt wirkt, sondern was sie am langen Ende konkret tut, kaufen, verkaufen oder nichts, und derzeit tut sie eher das, was das lange Ende hebt, nicht senkt.

Was das für Anleger heißt

Was heißt das nun für dich, ohne dass daraus eine Kauf- oder Verkaufsempfehlung wird. Zuerst hilft die Zerlegung, die nächste Zinsschlagzeile richtig zu lesen. Wenn irgendwo steht, die EZB halte, senke oder erhöhe, dann ist das eine Aussage über das kurze Ende. Über deinen Bauzins und über eine lange Anleihe sagt sie erst einmal wenig. Für die schaust du auf das lange Ende, also auf die zehnjährige Bundrendite, und darauf, wie viel neues Papier der Staat gerade an den Markt bringt. Die zweite Frage nach einer Notenbankentscheidung ist deshalb immer, was macht das lange Ende, und die Antwort steht nicht im Zinsbeschluss.

Zweitens wirkt dieselbe Mechanik im Depot, und sie schneidet in beide Richtungen. Eine lange Anleihe oder ein Anleihe-ETF mit langer Restlaufzeit verliert im Kurs, wenn die langen Renditen steigen, so wie gerade, und gewinnt, wenn sie fallen. Das ist reine Rechenmechanik der Kurs-Rendite-Beziehung und kein Urteil über einen bestimmten Fonds. Wie sich das lange Ende weiter entwickelt, ist offen, es kann durch noch mehr Angebot und höhere Inflationserwartung weiter steigen oder wieder fallen, wenn die Laufzeitprämie zurückkommt, und den Pfad kennt niemand vorher. Wer verstehen will, wie eng Zins und Anleihekurs zusammenhängen, findet die Grundlagen im Wissensartikel Anleihen, Zinsen, Risiko.

Und schließlich ist der Bauzins anders als die meisten Depotgrößen ein realer Haushaltspreis, der über Jahrzehnte deine Rate bestimmt. Ob du zehn oder fünfzehn Jahre festschreibst, ob du auf eine Notenbankentscheidung wartest oder nicht, sind Fragen, die von deiner Lage, deinem Zeithorizont und deiner Risikotragfähigkeit abhängen, und die dir dieser Text nicht abnimmt. Er liefert dir die Zerlegung, mit der du die Zahlen einordnen kannst, nämlich dass dein Kredit am langen Ende hängt und nicht an der nächsten Sitzung in Frankfurt. Die Entscheidung, was du daraus machst, bleibt bei dir.

Quellen

- Tägliche Renditen der jeweils jüngsten Bundeswertpapiere

- Auktionsergebnis zehnjährige Bundesanleihe vom 8. Juli 2026

- Geldpolitische Beschlüsse und Leitzinsen der EZB (Zinserhöhung Juni 2026)

- Ein Finanzierungspaket für Sicherheit und Investitionen (Sondervermögen, Grundgesetzänderung Art. 143h)

- Daily Treasury Par Yield Curve Rates

- MFI-Zinsstatistik, Zinssätze für Wohnungsbaukredite an private Haushalte

Zur Entstehung dieses Artikels

Dieser Beitrag wurde auf Basis der oben verlinkten Quellen mit KI-Unterstützung erstellt und vor Veröffentlichung redaktionell geprüft. Die Rendite der zehnjährigen Bundanleihe und die Angaben zu den Bauzinsen stammen von der Deutschen Bundesbank, das Auktionsergebnis vom 8. Juli 2026 von der Deutschen Finanzagentur, die Leitzinsen von der Europäischen Zentralbank, die Eckwerte des Sondervermögens vom Bundesministerium der Finanzen und die US-Renditen vom US-Finanzministerium.

Stand der Einordnung: 17. Juli 2026. Dieser Beitrag ist eine Momentaufnahme. Zins- und Renditewerte verändern sich laufend, die beschriebenen Zusammenhänge werden bei neuen Daten aktualisiert.

Versionshistorie: Erste Veröffentlichung am 17. Juli 2026.

Hinweis: Dieser Beitrag ist eine journalistische Analyse und Einordnung zu allgemeinen wirtschaftlichen Zusammenhängen. Er stellt keine Anlageberatung und keine Anlage- oder Anlagestrategieempfehlung im Sinne der Marktmissbrauchsverordnung (EU) 596/2014 dar, ist keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten und ersetzt keine individuelle Beratung. Genannte Wertpapiere, Indizes oder Anlageklassen dienen ausschließlich der Veranschaulichung. Jede Anlageentscheidung liegt in eigener Verantwortung.

Portora kennenlernen

Wenn dich Einordnung im Alltag interessiert, liest Portora deine eigenen Zahlen genauso ruhig.

Hier ordnen wir wirtschaftspolitische Entwicklungen sachlich ein. Im Cockpit siehst du, wie sie auf deine eigene Situation wirken.