Stand:

Markt & Investieren

Rekordgewinne der Großbanken, warum der Handel und nicht die Konjunktur sie trägt

Stand 14. Juli 2026. Die großen US-Banken eröffneten die Berichtssaison mit Rekordzahlen, und die Schlagzeilen lasen daraus eine starke Wirtschaft. Der Rekord kam aber ganz überwiegend aus dem Handel, der von Marktschwankung lebt, nicht aus dem Kreditgeschäft, das die Konjunktur spiegelt. Diese Einordnung ist eine Momentaufnahme und verschiebt sich mit neuen Daten.

Die Zerlegung in Zahlen

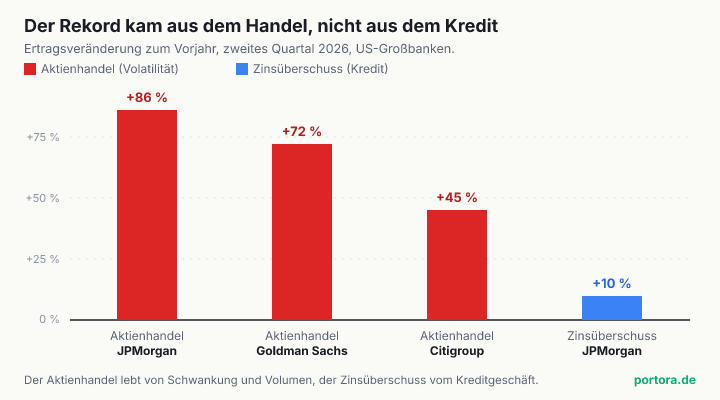

Quelle: Quartalsberichte JPMorgan, Goldman Sachs, Citigroup, Q2 2026 (14. Juli 2026)

Die wichtigsten Zahlen auf einen Blick

Alle relevanten Zahlen des Themas gebündelt, für den schnellen Überblick. Die Details stehen im Text darunter.

| Zahl | Bedeutung |

|---|---|

| +28 % | JPMorgan Nettoertrag zum Vorjahr, 57,3 Mrd Dollar, jede Sparte mit Rekord |

| +86 % | JPMorgan Aktienhandel, der Haupttreiber des Rekords, 6,0 Mrd Dollar |

| +10 % | JPMorgan Zinsüberschuss (Kreditgeschäft), 25,6 Mrd Dollar, das Konjunktursignal |

| +6 % | JPMorgan Anleihehandel, deutlich langsamer als der Aktienhandel |

| +72 % | Goldman Sachs Aktienhandel, 7,42 Mrd Dollar, Rekord |

| +45 % | Citigroup Aktienhandel, 2,3 Mrd Dollar, Quartalsrekord, Prime-Bestände rund plus 60 Prozent |

| $24,77 Mrd | Citigroup Gesamtertrag, höchster Stand seit einem Jahrzehnt |

| $16,9 Mrd | JPMorgan-Gewinn ohne Einmaleffekte (Visa-Beteiligung), gegenüber 21,2 Mrd mit |

Quelle: Quartalsberichte JPMorgan, Goldman Sachs, Citigroup, Wells Fargo, Q2 2026 (Stand 14. Juli 2026)

Was die Schlagzeile behauptet

Die großen US-Banken eröffneten die Berichtssaison, und sie taten es mit Wucht. JPMorgan meldete mit 21,2 Milliarden Dollar den höchsten Quartalsgewinn der Firmengeschichte. Goldman Sachs verdiente je Aktie ungefähr doppelt so viel wie ein Jahr zuvor, Citigroup fuhr den höchsten Quartalsertrag seit einem Jahrzehnt ein, Wells Fargo und Bank of America übertrafen die Erwartungen ebenfalls. Über der ganzen Runde stand in den Schlagzeilen dieselbe Deutung, ein Bumper-Quartal der Großbanken deute auf eine starke US-Wirtschaft. Der Reflex ist eingängig. Banken sitzen im Zentrum der Wirtschaft, also sollten ihre Gewinne ein Thermometer für deren Zustand sein.

Der Gedanke ist nicht falsch, er ist unvollständig. Eine Universalbank ist nicht ein Geschäft, sondern mehrere nebeneinander, und diese Geschäfte werden von gegensätzlichen Kräften getrieben. Das eine verdient, wenn die Wirtschaft ruhig wächst, das andere gerade dann, wenn die Märkte durcheinander sind. Wenn ein Quartal Rekorde bringt, ist die erste Frage nicht wie hoch, sondern woher. Und die Rekorde dieser Runde kamen ganz überwiegend aus dem Teil der Bank, der mit der Stärke der Realwirtschaft am wenigsten zu tun hat.

Um das zu sehen, zerlegt man die Bank in ihre Ertragsmotoren. Da ist der Handel, der von Marktschwankung lebt. Da ist das Zinsgeschäft, das die Kreditnachfrage und die Zinskurve spiegelt. Und da sind die Gebühren aus Emissionen, Beratung und Vermögensverwaltung, die am Deal-Zyklus hängen. Führt man diese Zerlegung durch, verwandelt sich die pauschale Schlagzeile von der starken Wirtschaft in etwas Genaueres und deutlich Nüchterneres.

Woher der Rekord kam

Nimm JPMorgan als Beispiel, weil die Zahlen dort am klarsten liegen. Der Nettoertrag stieg um 28 Prozent auf 57,3 Milliarden Dollar. Davon war der Zinsüberschuss, also das klassische Kreditgeschäft, 25,6 Milliarden Dollar und wuchs um 10 Prozent. Die Handelserträge zusammen lagen bei 12,1 Milliarden Dollar, und in ihnen steckt der eigentliche Ausreißer. Der Aktienhandel allein sprang um 86 Prozent auf 6,0 Milliarden Dollar, während der Anleihehandel nur um 6 Prozent zulegte. Die schnellste, rekordträchtige Linie war also der Aktienhandel mit plus 86 Prozent, das ruhige Kreditgeschäft wuchs mit plus 10 Prozent rund ein Neuntel so schnell.

Und es ist nicht eine einzelne Bank. Goldman Sachs holte im Aktienhandel 7,42 Milliarden Dollar herein, ein Plus von 72 Prozent, Citigroup 2,3 Milliarden Dollar, ein Plus von 45 Prozent und ein Quartalsrekord, die Prime-Brokerage-Bestände dort rund 60 Prozent höher. Der Chart zeigt diese drei Handelssprünge nebeneinander, dazu als Kontrast den Zinsüberschuss von JPMorgan. Der Balken des Handels türmt sich über dem des Kredits, quer durch den Sektor. Wer über Nacht eine Bankenbranche gefunden hätte, deren Wirtschaft plötzlich um 86 Prozent stärker geworden ist, hätte eine Sensation. Was er wirklich sieht, ist ein Handelsquartal.

Auch die fette Gewinnzahl selbst verträgt einen zweiten Blick. JPMorgans Rekord von 21,2 Milliarden Dollar enthielt einmalige Gewinne aus der Visa-Beteiligung und anderen Kapitalanlagen. Rechnet man diese heraus, bleiben 16,9 Milliarden Dollar, immer noch stark, aber der Rekord ist zum Teil ein Einmaleffekt. Der Punkt ist nicht, dass das Quartal schwach gewesen wäre, es war echt gut. Der Punkt ist, wo die Rekorde sitzen, nämlich in der schwankungsgetriebenen Handelslinie und in einem Sonderposten, nicht in der konjunkturgetriebenen Kreditlinie.

Warum der Handel von Schwankung lebt, nicht von Wachstum

Um zu verstehen, warum ein Handelsrekord kein Konjunktursignal ist, muss man wissen, was Handelserträge eigentlich sind. Seit den Regeln nach der Finanzkrise ist das Handelsgeschäft der Großbanken zum größten Teil kein Wetten auf eigene Rechnung mehr, sondern Marktpflege und Finanzierung für Kunden. Die Bank stellt An- und Verkaufskurse und verdient die Spanne dazwischen am Kundenfluss, und sie finanziert die Positionen ihrer Kunden über das Prime-Brokerage. Beide Einnahmen skalieren mit dem Volumen und der Schwankung. Wenn die Märkte heftig ausschlagen, schichten Kunden um, sichern ab und hebeln mehr, die Volumina steigen, die Spannen weiten sich, und die finanzierten Bestände wachsen. Genau das meldete Citigroup mit rund 60 Prozent höheren Prime-Beständen.

Daraus folgt eine schlichte Kausalität. Ein Rekord-Handelsquartal ist per Konstruktion ein turbulentes Marktquartal. Die Wirkung läuft von der Volatilität zum Handelsertrag, nicht vom Wirtschaftswachstum zum Handelsertrag. Eine ruhig und stetig wachsende Wirtschaft ist für die Handelstische sogar ein eher mageres Umfeld, weil dann wenig umgeschichtet und wenig abgesichert wird. Der klarste historische Beleg ist das Jahr 2020. In der ersten Jahreshälfte 2020, als die Wirtschaft in die schärfste Rezession seit Generationen stürzte, boomten die Handelserträge der Banken, weil die Märkte in Panik schwankten. Handelsertrag und Wirtschaftskraft liefen in entgegengesetzte Richtungen.

Deshalb bekommt die Gleichung Rekord-Handel gleich starke Wirtschaft das Vorzeichen so oft falsch. Der Handelsertrag ist eher gegenläufig zur Ruhe, er springt in der Turbulenz. Ihn als Konjunktursignal zu lesen, ist ungefähr so treffsicher, wie aus vielen Überstunden der Feuerwehr zu schließen, die Stadt sei besonders sicher. Beides misst Aufregung, nicht Gesundheit.

Die drei Motoren einer Bank

Damit steht das eigentliche Werkzeug, und es trägt weit über diese eine Berichtssaison hinaus. Zerlege eine Universalbank in drei Motoren. Der erste ist der Zinsüberschuss, die Spanne zwischen dem, was die Bank auf Kredite und Wertpapiere verdient, und dem, was sie auf Einlagen zahlt, multipliziert mit der Größe ihrer Bilanz. Das ist der Kredit-Motor, abhängig von der Zinskurve und der Kreditnachfrage. Der zweite ist der Handel, der Volatilitäts-Motor. Der dritte sind die Gebühren, aus Emissionen und Übernahmeberatung im Investmentbanking sowie aus der Vermögensverwaltung, getrieben vom Deal-Zyklus und vom Stand der Vermögenspreise.

Wer die Konjunktur aus einer Bank lesen will, schaut auf den ersten Motor und auf die Kreditqualität, nicht auf die Schlagzeilen-Gewinnzahl. Das Wachstum des Zinsüberschusses sagt etwas über Kreditnachfrage und Zinskurve, die Abschreibungen auf faule Kredite und die Risikovorsorge sagen etwas über die Gesundheit der Schuldner. In diesem Quartal waren diese Linien solide, aber unspektakulär, ein Zinsüberschuss plus 10 Prozent bei ordentlicher Kreditqualität. Ein echtes, aber bescheidenes Konjunktursignal. Die kräftig gestiegenen Investmentbanking-Gebühren, bei Citigroup plus 44 Prozent, bei Goldman mit Deal-Rekorden, sagen wiederum, dass Zuversicht und Übernahmelust zurück sind, auch das ein echtes, aber ein anderes Signal, und wie sich Gewinne als Signal überhaupt lesen lassen, ist der rote Faden dahinter.

Der Fehler ist, drei Signale in eine Zahl zu pressen. Rekordgewinn bündelt einen Volatilitäts-Geldregen, ein stetiges Kreditgeschäft und einen wiederbelebten Deal-Zyklus zu einer einzigen Ziffer, und dann schreibt eine Schlagzeile das Ganze der Wirtschaft zu. Trenne die drei, und jede Zahl sagt etwas Ehrliches. Lass sie gebündelt, und du liest das Quartal falsch. Der Zinsüberschuss hängt dabei direkt an der Zinskurve, ganz so, wie Zinsen, Anleihen und Risiko zusammenspielen.

Wie es dazu kam, ein turbulentes Halbjahr

Bleibt die Frage, warum das zweite Quartal für die Handelstische so ergiebig war. Das erste Halbjahr 2026 war eine Kette von Schocks. Eine Welle von Zollankündigungen und Zolldrohungen warf Aktien und Währungen hin und her, der Zins- und Notenbank-Ausblick wurde neu bewertet, mit einer ersten Sitzung der US-Notenbank unter neuer Führung und einem härteren Ton, und quer durch Zinsen und Rohstoffe liefen kräftige Ausschläge. Jeder einzelne dieser Punkte ist ein Grund für Kunden zu handeln, und die Handelstische ernteten den Fluss. Kein Wunder also, dass der Aktienhandel und nicht das Kreditbuch das Quartal krönte.

Und die Turbulenz endete nicht mit dem Quartal. Der Ölsprung und die geopolitische Zuspitzung der ersten Julitage, dazu eine Welle großer Aktienemissionen, hielten die Schwankung ins laufende Quartal hinein hoch. Der Rahmen für den nächsten Handelsausweis ist also eher noch reicher. Aber achte auf die Richtung der Logik. Mehr Turbulenz heißt mehr Handelsertrag, und das ist eben nicht dasselbe wie eine stärkere Wirtschaft. Es kann das Gegenteil sein, denn dieselbe Unruhe, die die Handelstische füttert, ist oft ein Zeichen von Stress, nicht von Stärke.

Dass die Banken jede Saison zuerst berichten, hat einen guten Grund. Sie sehen die Rohre des Systems, die Zahlungsströme, die Finanzierung, die Kredite, früher als der Rest. Das macht ihren Zinsüberschuss und ihre Kreditlinien zu einem nützlichen Frühindikator für die Konjunktur. Es macht ihre Handelslinie nicht dazu. Der Markt bejubelte am Dienstag die Rekordgewinne, aber der Jubel galt zu einem großen Teil einem Symptom der Nervosität, nicht einem Beweis der Robustheit.

Der Blick auf Europa und das Depot

Für einen in Euro rechnenden Anleger ist das keine ferne Geschichte. Der Finanzsektor ist eine der größten Scheiben eines global gestreuten Aktienindex, und dieselbe Zerlegung gilt für die europäischen Banken. Deutsche Bank, Barclays und BNP Paribas betreiben große Handelsarme, die genau dieselbe Volatilität ernten. Wer einen Welt-ETF hält, besitzt diese Mechanik automatisch mit, ein Stück volatilitätsgekoppelten Ertrag im vermeintlich ruhigen Depot.

Der Kredit-Motor der europäischen Banken hängt an der Europäischen Zentralbank. Deren Zinspfad, ein Einlagensatz von 2,25 Prozent und eine erste Erhöhung im Juni, setzt den Zinsüberschuss der Euro-Banken so, wie es die US-Notenbank für die amerikanischen tut. Ein Anleger, der eine Schlagzeile zur Deutschen Bank oder zum europäischen Bankenindex liest, sollte dieselben drei Motoren trennen. Kam der Sprung aus dem Handel, also aus der Schwankung, aus dem Zinsüberschuss, also aus der Zinskurve, oder aus den Gebühren, also aus dem Deal-Zyklus.

Genau diese Übertragbarkeit ist der ganze Sinn der Mechanik. Es geht nicht um diese fünf amerikanischen Häuser an diesem einen Dienstag. Es geht um eine dauerhafte Art, das Ergebnis jeder Bank zu lesen, diesseits wie jenseits des Atlantiks, und einen Turbulenz-Geldregen nicht für eine boomende Wirtschaft zu halten.

Der faire Gegenpunkt

Man kann diese Zerlegung auch überdehnen, und das stärkste Gegenargument verdient eine ehrliche Antwort. Das Quartal war nicht nur Volatilität. Der Zinsüberschuss stieg um 10 Prozent, das Kreditwachstum hielt, und die Kreditqualität war robust, ein echtes, wenn auch bescheidenes Konjunktursignal. Die Investmentbanking-Gebühren sprangen, weil Übernahmen und Emissionen zurückkamen, ein echtes Zuversichtssignal. Das ganze Quartal als nur Handel abzutun, wäre genauso einseitig, wie es als Beweis für eine boomende Wirtschaft zu feiern. Beides steckt drin, der Geldregen aus der Schwankung und das ruhigere Signal aus dem Kredit.

Und ein großer, diversifizierter Handelsarm, der durch die Turbulenz verdient, ist eine Eigenschaft des Geschäftsmodells, kein Makel. Der Handelsertrag steigt oft genau dann, wenn die Wirtschaft wackelt, und federt die Bank damit ab, wenn ihr Kreditgeschäft unter Druck gerät. Diese gegenläufige Eigenschaft ist ein Teil dessen, was solche Häuser widerstandsfähig macht, wie schon der Blick auf Börsenwert und Substanz zeigt. Zu sagen, Handelsertrag sei ein schlechtes Zeichen, würde also überschießen. Er ist nur ein anderes Signal, als die Schlagzeile behauptet.

Der Einwand kippt erst dort, wo aus den Zahlen wird, die Rekordgewinne bewiesen eine starke Wirtschaft, als Tatsache aus einem einzigen Quartal. Die ehrliche Lesart hält die Motoren getrennt, ein Volatilitäts-Geldregen auf einem stetigen Kreditgeschäft und einem wiederkehrenden Deal-Zyklus, und liest die Konjunktur aus den Kredit- und Risikolinien, die solide waren, aber nicht annähernd die Rekorde lieferten, die die Schlagzeile ausrief.

Was das für Anleger heißt

Was heißt das nun für dich, ohne dass daraus eine Kauf- oder Verkaufsempfehlung wird. Zuerst ist es ein Lesewerkzeug. Wenn in der nächsten Saison eine Bank die Erwartungen pulverisiert, zerleg den Beat in seine Motoren, bevor du daraus etwas über die Wirtschaft schließt. Handel hoch bei flachem Zinsüberschuss bedeutet Turbulenz, nicht Boom. Zinsüberschuss und Kreditwachstum hoch bei niedrigen Ausfällen bedeutet eine wirklich gesunde Schuldnerbasis. Die Schlagzeilen-Zahl mischt beides, die Segmente trennen es.

Zweitens, warum das dein Depot berührt. Der Finanzsektor wiegt schwer in einem global gestreuten Index, und die Handelsarme der Banken machen dein Bank-Exposure still volatilitätsgekoppelt, auf beiden Seiten des Atlantiks. Ein Blockbuster-Handelsquartal ist für sich genommen kein Grund, eine starke Wirtschaft oder ein dauerhaft hohes Gewinnniveau zu erwarten, denn die Volatilität, die es erzeugt hat, kann so schnell verschwinden, wie sie kam. Gewinne als Signal zu lesen und nicht als Urteil, bewahrt davor, einen Geldregen in die Zukunft zu verlängern.

Und drittens, mach aus einem Quartal keine These. Ob die Turbulenz, die diese Handelstische gefüttert hat, anhält oder abklingt, ist unbekannt, und mit ihr die Handelslinie. Der nützliche Ertrag ist der Mechanismus, drei Motoren, getrennt gelesen, keine Aussage über ein einzelnes Haus oder den Sektor. Wie viel Finanzwerte, wie viel US-Gewicht und wie viel Bargeld in deine Mischung gehören, ist eine Frage deines Zeithorizonts, deiner Risikotragfähigkeit und dessen, was du schon hältst, und diese Frage nimmt dir dieser Text nicht ab.

Quellen

- JPMorgan Chase Second-Quarter 2026 Earnings (Gewinn, Ertrag, Zinsüberschuss, Handel)

- Goldman Sachs Second-Quarter 2026 Earnings (Ertrag, Aktienhandel)

- Citigroup Second-Quarter 2026 Results (Ertrag, Aktienhandel, Prime, Investmentbanking)

- Wells Fargo Second-Quarter 2026 Earnings (Gewinn je Aktie, Ertrag)

- Key ECB interest rates und geldpolitischer Kurs (Euro-Anker)

Zur Entstehung dieses Artikels

Dieser Beitrag wurde auf Basis der oben verlinkten Quellen mit KI-Unterstützung erstellt und vor Veröffentlichung redaktionell geprüft. Die Ertrags- und Gewinnzahlen für das zweite Quartal 2026 stammen aus den Quartalsberichten von JPMorgan Chase, Goldman Sachs, Citigroup und Wells Fargo (veröffentlicht am 14. Juli 2026). Die Angaben zum Euro-Anker (EZB-Einlagensatz, geldpolitischer Kurs) stammen von der Europäischen Zentralbank. Der historische Vergleich zum Jahr 2020 stützt sich auf die damals veröffentlichten Bankergebnisse.

Stand der Einordnung: 14. Juli 2026. Dieser Beitrag ist eine Momentaufnahme. Quartalszahlen und Marktbedingungen verändern sich laufend, die beschriebenen Zusammenhänge werden bei neuen Daten aktualisiert.

Versionshistorie: Erste Veröffentlichung am 14. Juli 2026.

Hinweis: Dieser Beitrag ist eine journalistische Analyse und Einordnung zu allgemeinen wirtschaftlichen Zusammenhängen. Er stellt keine Anlageberatung und keine Anlage- oder Anlagestrategieempfehlung im Sinne der Marktmissbrauchsverordnung (EU) 596/2014 dar, ist keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten und ersetzt keine individuelle Beratung. Genannte Wertpapiere, Indizes oder Anlageklassen dienen ausschließlich der Veranschaulichung. Jede Anlageentscheidung liegt in eigener Verantwortung.

Portora kennenlernen

Wenn dich Einordnung im Alltag interessiert, liest Portora deine eigenen Zahlen genauso ruhig.

Hier ordnen wir wirtschaftspolitische Entwicklungen sachlich ein. Im Cockpit siehst du, wie sie auf deine eigene Situation wirken.