Stand:

Markt & Investieren

„Stupid German Money". Das Etikett schont die Verantwortlichen

Stand 17. Juli 2026. Mindestens 17 Krankenkassen und Kassenärztliche Vereinigungen haben nach Recherchen mehrerer Medien mindestens 170 Millionen Euro Beitragsgeld in einem verbrieften Immobilienfonds verloren. Für das Muster gibt es seit zwanzig Jahren ein Wort, und es trifft die falschen Leute. Die Vorwürfe der klagenden Kassen sind bestritten und gerichtlich nicht entschieden.

Der Fall in Zahlen

Die wichtigsten Zahlen auf einen Blick

Alle relevanten Zahlen des Falls gebündelt, für den schnellen Überblick. Die Details stehen im Text darunter. Die Klage-Angaben sind Darstellung der Klägerseite, nicht gerichtlich festgestellt.

| Zahl | Bedeutung |

|---|---|

| mind. 17 | Krankenkassen und Kassenärztliche Vereinigungen mit Anlagen im Umfeld des Fonds |

| mind. 170 Mio € | bestätigter Verlust laut NDR, WDR und SZ; dpa und finanzmarktwelt nennen mindestens 127 Mio |

| ~1,2 Mrd € | Gesamtvolumen des Verius-Immobilienfonds |

| 50 Mio € | Investition der KV Baden-Württemberg 2019 bis 2022 laut Klage, bis zu 44 Mio erwarteter Verlust |

| 215 Seiten | Umfang des BaFin-gebilligten Anleiheprospekts (Verius IHS III, ISIN DE000A2R8V63, 19.10.2021) |

| 0 Treffer | die Wörter Mezzanine und Bauträger im Prospekt; nachrangig steht dreimal, Projektentwicklung viermal |

| § 80 SGB IV | Anlagegrundsatz, ein Verlust muss ausgeschlossen erscheinen, gemeint ist eine Prognose vor der Anlage |

| seit 2003 | belegte Verwendung des Begriffs Stupid German Money (Deutsches Ärzteblatt, zu den Medienfonds) |

| Dezember | angesetzter Verhandlungstermin am Landgericht Frankfurt laut SZ-Recherche, Jahr aus dem Kontext |

Was der Fall ist

Nach Recherchen von NDR, WDR und Süddeutscher Zeitung haben mindestens 17 gesetzliche Krankenkassen und Kassenärztliche Vereinigungen mindestens 170 Millionen Euro Beitragsgeld verloren. Andere Häuser wie dpa und finanzmarktwelt.de nennen bislang mindestens 127 Millionen. Das ist keine Kleinigkeit und kein Kapitalmarkt weit weg vom Alltag. Es ist Geld, das aus Sozialbeiträgen stammt und das nach dem Gesetz besonders vorsichtig angelegt werden muss. Welches Haus welches Papier gezeichnet hat, ist öffentlich nicht in jedem Fall dokumentiert. Belegt ist, dass die Verluste an Anlagen hingen, die wirtschaftlich von einem Luxemburger Fonds abhingen.

Dieser Fonds, der Verius-Immobilienfinanzierungsfonds, war rund 1,2 Milliarden Euro schwer und hielt trotz seines Namens keine Immobilien. Er gab Projektentwicklern in Deutschland und Österreich nachrangige Kredite, teils zweistellig verzinst. Nachrangig heißt, im Insolvenzfall bedienen sich zuerst die Banken aus den Sicherheiten, der Fonds kommt danach und sieht in der Praxis oft nichts mehr. Sein Kapital stand in der Haftungskette zwischen dem vorrangig besicherten Bankkredit und dem Eigenkapital des Bauherrn. Seit November 2022 ist der Fonds eingefroren, die Ausschüttungen wurden gestoppt, eine 2023 angekündigte Auflösung wurde 2024 wieder verworfen.

Entschieden ist nichts, und das gehört an den Anfang. Vor Gericht stehen nicht die Kassen. Sie sind die Kläger und werfen der beteiligten Bank und dem Berater vorsätzliche Täuschung vor, die Beklagten weisen das zurück, verhandelt wird am Landgericht Frankfurt voraussichtlich im Dezember. Ob eine Kasse dabei auch ihre eigene Anlagepflicht verletzt hat, prüft öffentlich bislang niemand. Welche Darstellung am Ende trägt, klärt das Gericht und nicht dieser Text. Was sich unabhängig davon lesen lässt, ist die Struktur, in die das Geld gegangen ist.

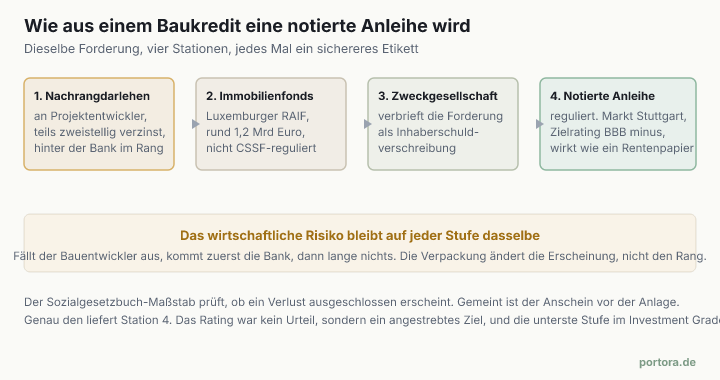

Die Verpackung ändert die Erscheinung, nicht das Risiko

Das Sozialgesetzbuch verlangt in Paragraf 80 Absatz 1, das Geld der Sozialversicherung so anzulegen, dass ein Verlust ausgeschlossen erscheint, ein angemessener Ertrag erzielt wird und die Liquidität gesichert bleibt. Das Wort erscheint ist wichtig. Der Maßstab ist eine Prognose vor der Anlage, kein Erfolgsversprechen. Ein Verlust danach beweist für sich noch keinen Verstoß. Seit 2023 verlangt Absatz 3 zusätzlich ein qualifiziertes Risikomanagement und eine Mischung der Anlagen. Geprüft wird also der Anschein der Sicherheit, und genau an diesem Anschein setzt die Konstruktion an.

Die nachrangigen Darlehen des Fonds wurden über eine Luxemburger Zweckgesellschaft, die Securo Pro Lux, als Inhaberschuldverschreibungen verbrieft. Das sind Papiere, die aussehen und gehandelt werden wie eine gewöhnliche Anleihe, teils zugelassen am regulierten Markt der Börse Stuttgart. Auf dem Weg vom Baukredit zur notierten Anleihe wird die Erscheinung Station für Station solider. Am Ende steht in der Kassenbilanz ein Rentenpapier mit Rating und Börsennotiz. Der Rang in der Haftungskette hat sich dabei nicht bewegt. Fällt der Bauentwickler aus, kommt zuerst die Bank, dann lange nichts, und erst danach das verbriefte Kapital.

Das ist der Kern, den man aus diesem Fall mitnimmt, egal wie das Gericht die Schuldfrage entscheidet. Eine Verbriefung transportiert ein Risiko in eine Hülle, die einen anderen Eindruck macht als der Inhalt. Sie macht die Sache nicht sicherer, sie macht sie nur anders lesbar. Wer eine Anlage danach beurteilt, wie sie verpackt ist, prüft die Verpackung. Das ist nicht dasselbe wie die Sache zu prüfen, und genau darauf zielt eine gute Verpackung.

Was im Prospekt steht

Wie so ein Papier angeboten wurde, kann jeder nachlesen. Der Prospekt zur Anleihe Verius IHS III trägt die ISIN DE000A2R8V63, ist vom 19. Oktober 2021, umfasst 215 Seiten, wurde von der BaFin gebilligt und war in Stuttgart notiert. Darin steht eine eigene Anlegerkategorie namens SGB-Investoren. Aufgezählt werden dort wörtlich die gesetzlichen Kranken-, Unfall- und Rentenversicherungen, die Alterssicherung der Landwirte und die soziale Pflegeversicherung. Gleich daneben steht eine Kategorie für Versicherer. Dass auf Krankenkassen gezielt wurde, kann man daraus nicht lesen, der formelle Zielmarkt waren professionelle Anleger mit einer Stückelung von 100.000 Euro. Dass Sozialversicherungsgeld als Käufergruppe ausdrücklich vorkam, schon.

Zwei weitere Punkte aus demselben Dokument. Ein Rating hatte das Papier nicht. Der Prospekt nennt ein Zielrating von BBB minus oder besser und verpflichtet die Emittentin nur zu angemessenen Anstrengungen, überhaupt eines zu beschaffen. BBB minus ist die unterste Stufe im Investment Grade, eine Sprosse über dem, was am Markt als Ramsch gilt. Und die Emittentin wies zum Stichtag Ende 2019 ein Eigenkapital von 2.378 Euro aus, bei 227 Millionen Bilanzsumme. Das ist bei so einer Zweckgesellschaft normal, sie ist gar nicht als Schuldner gedacht. Genau deshalb hängt die Rückzahlung an nichts außer dem Fonds dahinter, und über den hält der Prospekt selbst fest, er sei nicht CSSF-reguliert.

Was die Kläger heute Mezzanine nennen, heißt im Prospekt die Bereitstellung mittel- bis langfristiger Finanzierungen. Ob das dasselbe ist, ist genau der Streit. Auf den 215 Seiten kommen die Wörter Mezzanine und Bauträger kein einziges Mal vor. Nachrangig steht dreimal, Projektentwicklung viermal. Die Sache steht also in Umschreibungen drin, unter anderen Wörtern, als man erwartet hätte. Eine Billigung durch die BaFin prüft, ob ein Prospekt vollständig, kohärent und verständlich ist, nicht ob das Papier taugt. Eine Börsenzulassung ist kein Sicherheitsmerkmal, sie ist eine Zulassung.

Wofür es seit zwanzig Jahren ein Wort gibt

Für das Muster gibt es einen Ausdruck, und es ist kein deutscher. Im Mai 2003 schrieb ein Autor im Deutschen Ärzteblatt über die Medienfonds, mit denen deutsches Geld nach Hollywood floss. Die Amerikaner, so hieß es dort, versähen dieses Geld mit der schon sehr unschönen Etikette Stupid German Money. Belegt hat der Beitrag die Zuschreibung nicht, es war eine kurze Rubrik, keine Wirtschaftsrecherche. Ein Jahr später stand der Ausdruck bei einem Medienbranchendienst schon in der Überschrift, damals ging es um mehr als zehn Milliarden Euro in rund 120 Film- und Medienfonds seit 1997, mindestens 70 Prozent davon ins Ausland. Ende 2007 schrieb der Hollywood Reporter, die Ära des Stupid German Money sei endgültig vorbei.

Ein starkes Wort auf dünnen Belegen also, und gehalten hat es trotzdem. Das liegt daran, dass es eine echte Beobachtung trägt, nur von der anderen Seite des Tisches. Es beschreibt Kapital, das in eine Struktur geht, die es nicht gebaut hat und deren Preis es nicht nachrechnet. Wichtig ist, was der Ausdruck nicht sagt. Er sagt nichts darüber, ob jemand getäuscht wurde. Naiv gewesen zu sein und getäuscht worden zu sein schließt sich nicht aus, es ist eher der Normalfall, dass beides zusammenkommt. Wer das Etikett auf den Verius-Fall legt, sollte diesen Unterschied mitdenken, sonst entscheidet er nebenbei die Frage, die gerade ein Gericht verhandelt.

Die Medienfonds selbst sind übrigens kein Fall dieses Musters, auch wenn der Begriff dort entstand. Dort waren es private Anleger auf der Suche nach einem Steuervorteil, keine Institution mit gesetzlicher Vorsichtspflicht, und das Produkt war nicht als sichere Anlage verkauft, sondern als Verlustzuweisung. Ein US-Anwalt nannte die deutsche Regelung damals ein unbeabsichtigtes Schlupfloch, die meisten Steuersparmodelle sollten die heimische Produktion fördern. Wer auf einen staatlich gesetzten Anreiz reagiert, ist nicht dumm. Die Kante gehört auf die Konstruktion und den Vertrieb, und dort saß sie auch. Den Gründer des größten dieser Fonds verurteilte das Landgericht München im November 2007 zu sechs Jahren Haft wegen Steuerhinterziehung.

Was von 2008 übrig bleibt

Von der Finanzkrise ist der Satz übrig geblieben, die Banken hätten Dinge gekauft, die sie nicht verstanden. Das ist die griffige Version, und sie stimmt so nicht. Der Sächsische Rechnungshof hat den Fall der Sachsen LB anders aufgeschrieben. Deren Zweckgesellschaft Ormond Quay kaufte forderungsbesicherte Wertpapiere, die von externen Ratingagenturen ausdrücklich mit AAA bewertet waren, der höchsten Note. Das Adressenausfallrisiko, also genau die Größe, die ein solches Rating misst, war nach damaligem Kenntnisstand angemessen gemanagt. Gestorben ist die Bank nicht am Ausfallrisiko, sondern am Liquiditäts- und Marktpreisrisiko.

Die Zahlen dazu sind bis heute lehrreich. Eine Liquiditätslinie von 1,7 Milliarden Euro erlaubte im Grundsatz eine Zweckgesellschaft von 43 Milliarden. Das Kapitalmarktgeschäft der Bank wuchs bis Mitte 2007 auf rund 41 Milliarden und brachte zwischen 2002 und 2006 im Schnitt 82 Prozent des Betriebsergebnisses, gegen ein Kernkapital von nur 1,4 Milliarden Ende 2006. Der Rechnungshof beziffert das Gefährdungspotenzial auf nahezu das Dreifache des sächsischen Staatshaushalts. Als die kurzfristige Refinanzierung 2007 versiegte, brach die Konstruktion zusammen. Verkauft wurde die Bank im August 2007, das strukturierte Portfolio von gut 17 Milliarden übernahm die LBBW gegen eine Landesgarantie von 2,75 Milliarden.

Das ist der einzige Satz, den man von 2008 sauber herüberträgt. Nicht, dass jemand dumm war, sondern dass eine Kennzahl die eigene Prüfung ersetzt hat. Das Rating war nicht falsch, es beantwortete nur eine andere Frage als die, an der die Bank gestorben ist. Und hier gehört die wichtigste Abgrenzung zum Verius-Fall hin. Die Papiere von Ormond Quay trugen AAA. Die Verius-Anleihe trug ein angestrebtes BBB minus, die unterste Stufe im Investment Grade. Erstklassigkeit hat dieses Etikett nie behauptet. Es hat nur, wie das AAA damals, die eigene Prüfung ersetzt.

Naiv ist nicht dasselbe wie getäuscht

Ob ein öffentlicher Anleger für einen Verlust selbst haftet oder ob die Gegenseite ihn hereingelegt hat, hängt davon ab, was gesagt und was verschwiegen wurde. Die deutsche Rechtsprechung zeigt beide Seiten. 2011 entschied der Bundesgerichtshof über einen komplexen Zinsswap, dass die Bank über einen bewusst einstrukturierten negativen Marktwert aufklären muss, damals rund vier Prozent der Bezugssumme, etwa 80.000 Euro auf zwei Millionen. Der Kunde war kein Rentner, sondern ein Mittelständler mit eigener Finanzabteilung, und die Aufklärungspflicht bestand trotzdem. Wer eine Struktur nicht durchschaut, verliert also nicht automatisch den Anspruch darauf, dass die Gegenseite sagt, was darin steckt.

Die andere Seite zeigt ein Urteil von 2024. Eine bayerische Gemeinde hatte über einen Vermittler Geld bei einer Bank angelegt, die 2021 pleiteging, und klagte gegen den Vermittler. Der Bundesgerichtshof wies die Klage ab. Ein Vermittler genüge seiner Pflicht gegenüber einem geschäftserfahrenen Anleger, wenn er das im Anlagezeitpunkt aktuelle Rating der Agentur mitteile, und bei einer Gemeinde mit eigener Kämmerei dürfe er annehmen, dass man dort ein Rating und seine Bedeutung kennt. Wo also das Rating korrekt weitergegeben wurde und keine aktive Fehlinformation vorlag, trägt die geschäftserfahrene Kommune ihre Entscheidung selbst.

Für den Verius-Fall heißt das, die Rechtslage ist nicht von vornherein einseitig. Ob die Kassen getäuscht wurden oder ob sie hätten prüfen müssen und können, ist die offene Frage, und genau deshalb wird verhandelt. Bei vorsätzlicher Täuschung tritt ein fahrlässiges Mitverschulden des Geschädigten in der Regel ohnehin zurück. Das Etikett Stupid German Money entscheidet diese Frage vorschnell in eine Richtung, die den Beklagten hilft. Der nüchterne Satz lautet, naiv und getäuscht sind keine Alternativen, und welcher Anteil hier überwiegt, steht noch nicht fest.

Ob das deutsch ist

Bleibt die Frage, ob dieses Muster wirklich deutsch ist. Es ist es nicht. 2012 stellte der australische Federal Court fest, dass die Investmentbank Lehman Brothers Australia, vormals Grange Securities, synthetische Kreditverbriefungen an Kommunen verkauft hatte, als seien sie so sicher wie einfache Anleihen. Das Gericht sah darin irreführendes Verhalten und eine Verletzung von Beraterpflichten und stellte die Haftung dem Grunde nach fest. Kläger waren rund 72 australische Councils, Kirchen und gemeinnützige Träger, die zusammen über 200 Millionen australische Dollar verloren hatten. Wegen der Insolvenz der Bank war am Ende nur ein Bruchteil zu holen, das Urteil klärte die Haftung, nicht die Auszahlung.

Norwegen hatte 2007 seinen eigenen Fall. Die Finanzaufsicht entzog dem Vermittler Terra Securities sämtliche Konzessionen, das Unternehmen ging noch am selben Tag in Konkurs. Acht norwegische Wasserkraft-Kommunen hatten über ihn komplexe, an einen gehebelten US-Fonds gekoppelte Papiere gekauft, die ihnen als risikoarm dargestellt worden waren. Eine spätere Klage gegen die dahinterstehende US-Bank ging für die Kommunen verloren, ein Betrug wurde gerichtlich nicht festgestellt. Und in Italien hielten Ende 2014 noch rund 216 öffentliche Körperschaften 433 außerbörsliche Derivate über einen Nominalwert von knapp 25 Milliarden Euro. Der deutsche Leitfall der ganzen Swap-Rechtsprechung war dagegen ein privater Mittelständler, keine Kommune.

Dazu kommt, was an solchen Aufzählungen grundsätzlich nicht stimmt. Sie sammeln nur, was geplatzt ist, und nur dort, wo geprüft wird. Öffentliche Häuser haben Rechnungshöfe, Ratsprotokolle und parlamentarische Anfragen, jeder Fehltritt wird aktenkundig. Ein falsch beratener Mittelständler vergleicht sich still. Wer daraus einen Nationalcharakter liest, hat den Nenner nicht gesucht. Der Mechanismus, der bleibt, braucht keine Mentalität. Eine Vorschrift verlangt, dass ein Verlust ausgeschlossen erscheint, geprüft wird der Anschein und nicht die Sache, und trifft diese Pflicht auf einen Mangel an sicheren Renditen, findet jedes Papier einen Abnehmer, dessen Etikett eine andere Frage beantwortet als die, an der man stirbt.

Was das für Anleger heißt

Der Fall ist kein Kommunalthema, auch wenn es um öffentliches Geld geht. Die Mechanik trifft jeden, der Kapital anlegt, und sie lässt sich in drei nüchterne Sätze fassen. Erstens, eine Verpackung ändert nicht das Risiko darin. Ob eine nachrangige Kreditforderung als Fondsanteil, als Zertifikat oder als börsennotierte Anleihe daherkommt, ändert nichts daran, wo sie im Insolvenzfall in der Reihe steht. Wer das Etikett prüft, hat die Sache nicht geprüft. Bei strukturierten und verbrieften Produkten lohnt der Blick darauf, wer im Ernstfall zuerst bedient wird und wer zuletzt.

Zweitens, ein Rating ist ein Urteil über eine bestimmte Frage, nicht über alle. Es misst in der Regel die Wahrscheinlichkeit eines Ausfalls, nicht die Handelbarkeit in der Krise und nicht den Preis, zu dem man vorzeitig wieder herauskommt. Und ein angestrebtes Rating ist überhaupt kein Urteil, sondern eine Absicht. Drittens, eine hohe Rendite bei angeblich kleinem Risiko ist kein Angebot, sondern eine Information. Sie sagt, dass irgendwo ein Risiko steckt, das der Preis einpreist, auch wenn das Etikett es nicht nennt. Das europäische Aufsichtsrecht zieht daraus seit 2013 eine Konsequenz und verbietet beaufsichtigten Finanzinstituten, sich ausschließlich oder automatisch auf externe Ratings zu verlassen. Für gesetzliche Krankenkassen gilt diese Norm nicht unmittelbar, das Prinzip dahinter aber für jeden.

Das alles ist eine Beschreibung, keine Empfehlung. Aus dem Verius-Fall folgt kein Urteil über eine Anlageklasse und schon gar keines über ein einzelnes Produkt. Verbriefungen und strukturierte Anleihen haben ihren Platz, und viele funktionieren wie vorgesehen. Der Punkt ist ein anderer. Die Frage, die man an eine Anlage stellt, sollte dieselbe sein, die im Ernstfall über den Verlust entscheidet, und nicht die, die das Etikett bequem beantwortet. Was daraus für das eigene Geld folgt, bleibt jedem selbst überlassen.

Warum das Etikett bequem ist

Zurück zum Wort. Der Sächsische Rechnungshof kam in seinem Bericht ohne es aus. Er schrieb, der Verwaltungsrat habe bei seiner Überwachungsaufgabe versagt, und die Vorstände hätten ihre Sorgfaltspflichten verletzt. Daneben braucht niemand ein eigenes Adjektiv. Dumm ist keine Pflichtverletzung, Sorgfaltspflichtverletzung schon. Das Etikett Stupid German Money erklärt einen Anreiz mit einem Charakter, und es sagt dumm, wo in den Akten Zuständigkeit und Haftung stehen. Deshalb ist es bequem, und deshalb hält es seit zwanzig Jahren.

Der bequeme Teil ist, dass es niemanden konkret benennt. Ein Nationalcharakter hat keinen Vorstand, keine Anlagerichtlinie und keine Aufsicht, die man befragen könnte. Wer den Verlust einer Mentalität zuschreibt, muss nicht mehr fragen, wer das Produkt gebaut, wer es verkauft, wer es geprüft und wer es gekauft hat. Genau diese vier Fragen aber sind die, die im Verius-Fall gerade verhandelt werden. Das Etikett ist die Abkürzung um sie herum. Für einen Text, der die Sache verstehen will, ist es deshalb der falsche Anfang, so griffig es klingt.

Quellen

- Anlageskandal im Gesundheitswesen, Hunderte Millionen Euro Beitragsgelder verloren

- Verlustgeschäft mit Verius, KVBW klagt gegen Fondsanbieter

- § 80 SGB IV, Verwaltung der Mittel und Anlagegrundsätze

- Sonderbericht zur Sachsen LB

- Aufklärung über negativen Marktwert bei CMS Spread Ladder Swap, XI ZR 33/10

- Bonitätsinformation durch Mitteilung des Ratings, III ZR 299/23

- Verordnung (EG) 1060/2009 über Ratingagenturen, Artikel 5a (konsolidierte Fassung)

- Wingecarribee Shire Council v Lehman Brothers Australia Ltd (in liq), [2012] FCA 1028

- Zu Medienfonds, Stupid German Money

Zur Einordnung und zum Stand der Verfahren

Die Verluste, die Investitionssummen und die Täuschungsvorwürfe der klagenden Krankenkassen und Kassenärztlichen Vereinigungen sind Gegenstand von Schadensersatzklagen am Landgericht Frankfurt am Main. Die beklagten Häuser weisen die Vorwürfe zurück. Es liegt kein Urteil vor, und die genannten Verlust- und Anlagebeträge sind Darstellung der Klägerseite, nicht gerichtlich festgestellt. Die separate Klage einer Kassenärztlichen Vereinigung gegen ihr früheres Vorstandsmitglied ist ebenfalls nicht entschieden. Die Angaben zu den betroffenen Häusern und Summen stammen aus der Berichterstattung von dpa sowie von NDR, WDR und Süddeutscher Zeitung (Juli 2026); die Angaben zur Fondsstruktur, zum Anleiheprospekt und zu den Rechtsnormen aus den jeweils verlinkten Primärquellen.

Zur Entstehung dieses Artikels

Dieser Beitrag wurde auf Basis der oben verlinkten Quellen mit KI-Unterstützung erstellt und vor Veröffentlichung redaktionell geprüft. Der Fall Sachsen LB und die Zahlen dazu stammen aus dem Sonderbericht des Sächsischen Rechnungshofs, die Rechtsnormen aus dem Sozialgesetzbuch und der EU-Ratingverordnung, die Gerichtsentscheidungen aus den amtlichen Quellen des Bundesgerichtshofs und des australischen Federal Court. Die historischen Angaben zu den Medienfonds und zum Begriff Stupid German Money sind mit datierten Fundstellen belegt.

---

Dieser Beitrag ist eine journalistische Analyse und Einordnung zu allgemeinen wirtschaftlichen Zusammenhängen. Er stellt keine Anlageberatung und keine Anlage- oder Anlagestrategieempfehlung im Sinne der Marktmissbrauchsverordnung (EU) 596/2014 dar, ist keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten und ersetzt keine individuelle Beratung. Genannte Wertpapiere, Indizes oder Anlageklassen dienen ausschließlich der Veranschaulichung. Jede Anlageentscheidung liegt in eigener Verantwortung.

Portora kennenlernen

Wenn dich Einordnung im Alltag interessiert, liest Portora deine eigenen Zahlen genauso ruhig.

Hier ordnen wir wirtschaftspolitische Entwicklungen sachlich ein. Im Cockpit siehst du, wie sie auf deine eigene Situation wirken.