Stand:

Markt & Investieren

KI-Anleihen fluten den Index: warum ein Anleihe-Depot den größten Schuldnern folgt

Stand 16. Juli 2026. Die großen KI-Konzerne finanzieren ihren Bauboom zunehmend über Anleihen, und die Konzentration, die alle nur aus dem Aktienmarkt kennen, ist damit auch im Anleihemarkt angekommen. Ein breiter Anleihe-Index gewichtet nach Schuldvolumen, also verleiht der passive Anleger automatisch am meisten an die größten Schuldner. Diese Einordnung ist eine Momentaufnahme und verschiebt sich mit neuen Daten.

Die Zerlegung in Zahlen

Quelle: S&P Global Ratings, Bloomberg Index Services, Quartalsberichte der Emittenten, Stand Juli 2026

Die wichtigsten Zahlen auf einen Blick

Alle relevanten Zahlen des Themas gebündelt, für den schnellen Überblick. Die Details stehen im Text darunter.

| Zahl | Bedeutung |

|---|---|

| 159 Mrd. $ | Anleihen von Meta, Alphabet, Amazon, Microsoft und Oracle 2026, plus rund 47 Prozent gegenüber rund 121 Mrd. im gesamten Vorjahr |

| 2,2 auf 4,1 % | gemeinsames Gewicht von Meta, Alphabet, Amazon und Oracle im Bloomberg US Corporate IG Index, im Jahr bis Anfang 2026 |

| rund 12 % | Anteil des gesamten Technologiesektors am US-IG-Index, von zuvor rund 10 Prozent |

| über 600 Mrd. $ | geplante KI-Investitionen der Konzerne 2026, nach rund 410 Mrd. Dollar 2025 |

| AAA bis AA- | Ratings von Microsoft, Alphabet, Meta und Amazon, weiterhin oberstes Qualitätssegment |

| BBB- | Rating von Oracle nach der S&P-Herabstufung, eine Stufe über dem spekulativen Bereich |

| 23.07.2026 | nächster EZB-Zinsentscheid, erwartet ein Halt bei 2,40 Prozent, der Diskontsatz-Anker für Euro-Anleihen |

Quelle: S&P Global Ratings, Bloomberg Index Services, Quartalsberichte der Emittenten und Europäische Zentralbank, Stand Juli 2026

Was an der Konzentration beruhigend klingt

Die Debatte über zu wenige, zu große Namen lief bisher fast nur im Aktienmarkt. Eine Handvoll Konzerne trägt einen immer größeren Teil der bekannten Aktienindizes, und darüber wird seit Monaten gestritten. Leiser, aber mit derselben Wurzel, erreicht dieses Muster nun den Anleihemarkt. Die großen KI-Konzerne finanzieren ihren Investitionsboom zunehmend über Anleihen, und damit wandert die Konzentration in einen Teil des Depots, den viele für den ruhigen halten. Die schnelle, beruhigende Lesart lautet, das seien die stärksten Unternehmen der Welt, mit hohen Barmitteln und Spitzen-Ratings, davon könne ein Anleihefonds gar nicht genug halten.

Diese Lesart ist verständlich, aber sie beantwortet die falsche Frage. Sie prüft, ob diese Konzerne ihre Schulden zurückzahlen können, und die Antwort ist bei den meisten von ihnen ein klares Ja. Das eigentliche Problem einer Konzentration im Anleihe-Index ist aber nicht in erster Linie das Ausfallrisiko. Es ist die Frage, wie viel von derselben kleinen Gruppe von Namen ein passiver Anleger am Ende hält, und ob das die Streuung, für die er den Fonds überhaupt gekauft hat, still wieder auflöst. Ein Spitzen-Rating nimmt die Konzentration nicht weg, es verschiebt nur, welche Art Risiko sie ist, weg vom Ausfall, hin zu Gleichlauf, Laufzeit und Kursschwankung.

Deshalb lohnt es, den Vorgang einmal sauber auseinanderzunehmen, statt ihn mit dem Verweis auf gute Ratings abzuräumen. Denn hier wandert ein Problem, das man aus dem Aktienmarkt kennt, in genau die Sleeve, die man für die Ruhe im Depot hält. Wer verstehen will, warum das passiert, muss zuerst begreifen, wie ein Anleihe-Index überhaupt entscheidet, wie viel er von wem hält. Und dieser Mechanismus funktioniert anders, als die meisten vermuten.

Warum ein Anleihe-Index den größten Schuldnern folgt

Ein breiter Anleihe-Index gewichtet nach ausstehendem Schuldvolumen, also nach der Menge an Anleihen, die ein Unternehmen begeben hat. Nicht nach der Qualität des Schuldners, nicht nach dem Börsenwert des Konzerns, sondern schlicht nach der Höhe seiner Schulden. Wer am meisten Anleihen ausstehen hat, bekommt automatisch das größte Gewicht im Index, und ein passiver Anleihe-ETF muss diese Titel in genau dem Maß nachkaufen, wie sie begeben werden. Das ist der entscheidende Punkt. Je mehr ein Konzern sich verschuldet, desto größer wird sein Anteil in dem Fonds, den der Anleger für breite Streuung gekauft hat. Die Entscheidung, mehr an diese Namen zu verleihen, trifft nicht der Anleger, sie fällt mechanisch aus der Index-Regel.

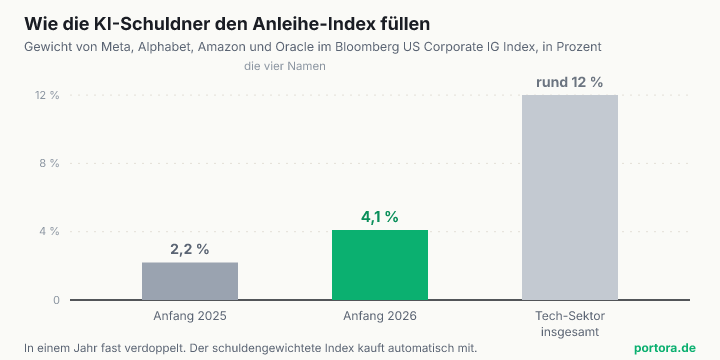

In Zahlen sieht das so aus. Das gemeinsame Gewicht von Meta, Alphabet, Amazon und Oracle im Bloomberg US Corporate Investment Grade Index hat sich im Jahr bis Anfang 2026 fast verdoppelt, von rund 2,2 auf rund 4,1 Prozent, und der gesamte Technologiesektor nähert sich 12 Prozent des Index, von zuvor rund 10 Prozent. Getrieben wird das von der Emission selbst. Die fünf großen Namen, zu den vieren kommt hier Microsoft dazu, begaben 2026 zusammen rund 159 Milliarden Dollar an Anleihen, nach rund 121 Milliarden im gesamten Vorjahr, ein Plus von rund 47 Prozent. Jede dieser Emissionen landet innerhalb von Wochen im Index, und das Gewicht der Gruppe wächst mit.

Man kann sich das an einer einfachen Rechnung klarmachen. Stell dir vor, du hältst einen breiten Investment-Grade-Anleihe-ETF im Wert von 10.000 Euro. Wenn diese vier Namen zusammen rund 4 Prozent des Index ausmachen, dann verleihst du über den Fonds rund 400 Euro an genau diese vier Konzerne. Ein Jahr zuvor waren es bei rund 2,2 Prozent erst etwa 220 Euro. Dein Kredit an diese Handvoll Namen ist also in einem Jahr um fast 180 Euro gestiegen, ohne dass du eine einzige Entscheidung getroffen hättest. Nicht deine Überzeugung hat deinen Einsatz erhöht, sondern die Verschuldung der Konzerne. Genau das ist der Kern. In einem schuldengewichteten Index wächst dein Anteil mit den Schulden des Emittenten, nicht mit deiner Wahl.

Im Aktienindex besitzt du die Größten, im Anleihe-Index verleihst du an sie

Beide Indexarten konzentrieren sich auf wenige große Namen, aber die Logik dahinter ist eine andere, und der Unterschied ist wichtig. Ein Aktienindex gewichtet nach Marktwert. Wer am wertvollsten ist, bekommt das größte Gewicht, und der Anleger besitzt entsprechend am meisten von den teuersten Unternehmen. Ein Anleihe-Index gewichtet nach Schuldvolumen. Wer am meisten Schulden hat, bekommt das größte Gewicht, und der Anleger verleiht entsprechend am meisten an die größten Schuldner. Ein Konzern kann also im Aktienindex schwer wiegen, weil er wertvoll ist, und im Anleihe-Index schwer wiegen, weil er viel schuldet. Neu ist, dass jetzt dieselben Namen beides zugleich tun.

Daraus folgt eine Definitionsfalle, die man kennen sollte. Der Technologieanteil in einem Anleihe-Index ist nicht dasselbe wie der Technologieanteil im Aktienindex. Ein Name wie Nvidia wiegt im Aktienindex schwer, ist aber ein kleiner Anleiheschuldner, weil er wenig Fremdkapital braucht. Das Tech-Gewicht im Anleihe-Index wird nicht von den wertvollsten Namen bestimmt, sondern von denen, die am meisten borgen, also von Amazon, Oracle, Meta und Alphabet. Wer die Konzentration im Anleihe-Index einfach aus der Aktien-Konzentration ableitet, liegt daneben. Man muss prüfen, welche Namen die Schulden tragen, nicht welche den höchsten Kurs haben. Manche Index-Varianten deckeln das Gewicht eines einzelnen Emittenten, oft bei rund 3 Prozent, gerade weil diese Konzentration ein bekanntes Risiko ist, aber der breite Standard-Index ist ungedeckelt und folgt dem Schuldvolumen.

Und das Ganze ist keine reine US-Angelegenheit. Amazon und Alphabet haben einen Teil ihrer Anleihen auch in Euro begeben, nicht nur in Dollar. Damit landen dieselben Namen ebenso in europäischen Unternehmensanleihe-Indizes, und ein Euro-Anleihe-ETF nimmt dieselbe Konzentration auf. Für den deutschen Anleger, der in Euro rechnet, ist der Diskontsatz über diesen Euro-Anleihen die EZB, deren nächster Zinsentscheid am 23. Juli ansteht, erwartet ein Halt bei 2,40 Prozent. Das Muster ist also grenzüberschreitend, es zeigt sich nur im US-Index am deutlichsten, weil dort die größten dieser Emissionen platziert werden.

Wie aus dem KI-Boom eine Anleiheschwemme wurde

Bis vor Kurzem brauchten diese Konzerne den Anleihemarkt kaum. Sie saßen auf enormen Barmitteln und finanzierten praktisch alles aus dem laufenden Geschäft, mit wenig Schulden und Spitzen-Ratings. Das war über Jahre eine Art stiller Vertrag mit den Anleihegläubigern, wer diese Namen kaufte, kaufte Sicherheit, kein Verschuldungsrisiko. Der KI-Investitionsboom hat diesen Vertrag aufgebrochen. Die fünf großen Konzerne planen für 2026 KI-Investitionen von über 600 Milliarden Dollar, nach rund 410 Milliarden im Jahr zuvor, für Rechenzentren, Chips, Stromversorgung und Kühlung. Das ist mehr, als selbst ihre üppigen Zahlungsströme bequem decken, wenn sie zugleich weiter Aktien zurückkaufen wollen, und so wandten sie sich dem Anleihemarkt zu.

Das Ergebnis ist eine Emissionswelle in bislang unbekannter Größe. Meta platzierte eine Jumbo-Anleihe über mehrere Tranchen mit Laufzeiten von fünf bis vierzig Jahren im Umfang von rund 30 Milliarden Dollar. Oracle sammelte bei einer Platzierung in der Spitze rund 129 Milliarden Dollar an Geboten ein, ein Rekord-Orderbuch. Amazon und Alphabet nahmen jeweils zweistellige Milliardenbeträge auf, teils in Euro. Jede dieser Emissionen zählt für sich zu den größten Unternehmensanleihen, die je begeben wurden, und sie landen alle binnen Monaten im selben Index. Diese Ausrüster-Schicht des KI-Baus lässt sich auch an anderer Stelle ablesen, etwa an den Halbleiter-Ausrüstern, deren Auftragslage ein hartes Capex-Signal ist. Auf der Finanzierungsseite ist die Anleiheschwemme das Gegenstück.

Die Konzentration im Anleihe-Index ist also kein langsames Driften, sondern eine schnelle, bewusste Verschiebung der Finanzierung, und sie läuft weiter. Für das kommende Jahr wird mit weiterer hoher Emission gerechnet. Wer den Anteil dieser Namen im Index heute sieht, sieht keine Momentaufnahme eines abgeschlossenen Vorgangs, sondern den Zwischenstand einer laufenden Umschichtung. Das unterscheidet diese Konzentration von der Aktienseite, wo das Gewicht über Jahre durch Kurssteigerung wuchs. Hier wächst es durch neue Schulden, Anleihe für Anleihe.

Der Anleihemarkt selbst fängt an, sich zu wehren

Wer nur die beruhigende Rating-Zeile hört, überhört das eigentliche Signal, und das steckt in der Reaktion des Marktes. Der Anleihemarkt fängt an, sich zu wehren. Zuletzt trennten sich Investoren von lang laufenden KI-Anleihen, die Nachfrage nach den längsten Laufzeiten wurde dünner. Bei einzelnen Platzierungen zogen sich Käufer zurück, und Emittenten mussten nachgeben. Nach starker Anfangsnachfrage senkte Amazon Berichten zufolge die gebotene Rendite, worauf ein Teil der Käufer abwanderte. Aus dem Handelsbereich einer großen Bank kam die Einschätzung, es werde schwer, die nächsten Hunderte Milliarden zu denselben Bedingungen unterzubringen. Das ist kein Panik-Signal, aber es ist das Gegenteil von grenzenlosem Appetit.

Am deutlichsten zeigt sich das an einem einzelnen Namen. Die fünf sind nicht gleich. S&P senkte das Rating von Oracle auf BBB minus, nur noch eine Stufe über dem spekulativen Bereich, ausdrücklich wegen der durch Investitionen und Schulden gestreckten Bilanz. Microsoft blieb bei AAA, Alphabet bei AA plus, Meta und Amazon bei AA minus, also im obersten Qualitätssegment. Das heißt, so viel Schulden aufzunehmen kann selbst bei einem Giganten am Rating zerren, und ein schuldengewichteter Index hält von genau dem Namen am meisten, der am meisten borgt, unabhängig davon, wie sich seine Bonität entwickelt. Bei Oracle laufen beide Effekte in dieselbe Richtung, mehr Schulden, größeres Indexgewicht, und zugleich eine schwächere Bonität.

Die ehrliche Gegenbewegung ist also, dass die Konzentration gar nicht versteckt ist. Der Markt sendet Signale, über die höheren Renditeaufschläge am langen Ende und über eine Herabstufung. Das ist die eigentliche Information, nicht die Zeile von den sicheren Bilanzen. Ein Anleger, der nur auf die Ratings schaut und die Marktreaktion überliest, sieht die halbe Geschichte. Die Preise und die Rating-Agenturen erzählen bereits, dass die Aufnahmefähigkeit des Marktes für diese Schuldenwelle nicht unbegrenzt ist.

Warum die Konzerne Schulden machen, obwohl sie Geld haben

Es wirkt auf den ersten Blick widersinnig, dass ausgerechnet die kapitalstärksten Unternehmen der Welt sich verschulden. Die nüchterne Erklärung kommt ohne Notlage aus. Fremdkapital ist im Verhältnis zu den Eigenkapitalkosten dieser Konzerne billig, die Zinsen sind steuerlich absetzbar, und über Anleihen lässt sich der KI-Bau finanzieren, ohne die Barmittel anzugreifen, aus denen Aktienrückkäufe bezahlt werden, und ohne neue Aktien auszugeben, die die Anteile der bestehenden Eigentümer verwässern würden. Es ist eine Finanzierungsentscheidung, keine Verzweiflungstat. Aus Sicht der Konzerne ist es schlicht der günstigste Weg, eine sehr große Investition zu stemmen.

Für den Anleihegläubiger hat das eine Nebenwirkung, die über die Konzentration hinausgeht. Ein großer Teil dieser Schulden ist lang laufend, von fünf bis vierzig Jahren, und der Kurs einer langen Anleihe reagiert besonders stark auf Änderungen des Diskontsatzes. Wer wissen will, warum der Zins den Anleihekurs bewegt, findet die Mechanik im Grundlagenstück zu <a href="/wissen/anleihen-zinsen-risiko">Anleihen, Zinsen und Risiko</a>. Der passive Anleihe-Halter ist also nicht nur in wenigen Namen konzentriert, sondern zusätzlich in langer Laufzeit, und das ausgerechnet in einer Phase, in der der Zinspfad unsicher ist. Die EZB und die US-Notenbank setzen diesen Diskontsatz, und wenn der lange Zins sich bewegt, bewegen sich diese langen KI-Anleihen am stärksten.

Der tiefere Grund zur Vorsicht liegt unter der Oberfläche der guten Ratings. Die Investitionen laufen im Verhältnis zum Umsatz sehr hoch, bei Oracle nach Schätzungen um 86 Prozent der Erlöse, bei Meta rund 54 Prozent, bei Microsoft rund 47 Prozent, bei Alphabet rund 46 Prozent und bei Amazon rund 25 Prozent. Diese Schulden finanzieren also Ausgaben, deren Ertrag noch aussteht. Das ist die eigentliche Wette, die der Anleihegläubiger mitfinanziert, nämlich dass die künftigen KI-Erlöse den heutigen Bauaufwand rechtfertigen. Solange diese Erwartung trägt, sind die Ratings verdient. Kippt sie, ist es der Gläubiger, der die lange Laufzeit in den Büchern hat.

Der faire Gegenpunkt

Man kann die Sorge auch überziehen, und es lohnt, das stärkste Gegenargument ernst zu nehmen. Der Einwand lautet, dass hier zu viel Alarm gemacht wird. Vier der fünf Namen gehören zu den bestbewerteten Unternehmen der Welt, mit Ratings von AAA bis AA minus und einer Verschuldung, die im Verhältnis zu ihren Gewinnen niedrig ist, deutlich unter dem Schnitt des Investment-Grade-Marktes. Das ist keine Ausfallgeschichte wie bei schwachen Schuldnern, das sind die letzten Namen, die einen Kupon verpassen würden. Und wer die Konzentration scheut, kann bereits heute zu einer gedeckelten Index-Variante greifen, die das Gewicht eines einzelnen Emittenten begrenzt. Konzentration in den sichersten Schuldnern ist etwas anderes als Konzentration in schwachen.

So weit trägt der Einwand, und das Ausfallrisiko ist tatsächlich gering. Er kippt dort, wo aus geringem Ausfallrisiko ein Nicht-Risiko wird. Konzentration in wenigen, lang laufenden, stark gleichlaufenden Namen bedeutet, dass die Sleeve, die man für die Ruhe hält, sich nun mit derselben KI-Erzählung bewegt wie die Aktien-Sleeve. Die Herabstufung von Oracle zeigt außerdem, dass die Qualität nicht eingefroren ist, sondern sich mit der Schuldenlast verschieben kann. Das Risiko ist also nicht der Ausfall, es ist der Verlust an Streuung und die lange Laufzeit. Der Trend ist echt, die Deutung, die Spitzen-Ratings machten ihn harmlos, ist es nicht. Genau in dieser Unterscheidung liegt der ganze Punkt.

Was das für Anleger heißt

Was heißt das nun für dich, ohne dass daraus eine Kauf- oder Verkaufsempfehlung wird. Zuerst hilft die Zerlegung, die nächste Schlagzeile richtig zu lesen. Wenn irgendwo steht, Big Tech flute den Anleihemarkt, lohnt der Gedanke, was das für einen schuldengewichteten Index bedeutet, nämlich dass du automatisch mehr von diesen Namen hältst, ob du es entschieden hast oder nicht. Es ist derselbe Klumpen-Gedanke, den viele schon vom Aktien-ETF kennen, nur eine Etage tiefer. Wie breit ein vermeintlich breiter Fonds wirklich streut, ist im Wissensstück zum <a href="/wissen/etf-klumpenrisiko">ETF-Klumpenrisiko</a> ausführlich erklärt, und die Anleiheseite ist die neue Variante desselben Musters.

Zweitens lohnt der Blick auf die Streuung zwischen den Bausteinen. Wer einen breiten Aktien-ETF und einen breiten Investment-Grade-Anleihe-ETF hält, um das Risiko zu verteilen, sollte prüfen, ob dieselbe Handvoll Namen inzwischen in beiden sitzt. Wenn sie das tut, können sich die beiden Sleeves bei derselben KI-Nachricht in dieselbe Richtung bewegen, und die Ruhe, für die man Anleihen gekauft hat, ist teilweise ausgehöhlt. Dass die Kopplung zwischen Anlageklassen nicht fest ist, sondern von der Marktphase abhängt, zeigt die Einordnung dazu, warum <a href="/news/sichere-haefen-regimeabhaengig">sichere Häfen regimeabhängig</a> sind. Dazu kommt die Laufzeit. Ein großer Teil dieser Anleihen ist lang, reagiert also stark auf den Zinspfad, den die EZB und die Fed setzen.

Und schließlich der nüchterne Schluss. Nichts davon sagt, kauf oder meide Investment-Grade-Anleihe-ETFs oder gar eine einzelne Anleihe. Es sagt, wisse, was ein schuldengewichteter Index tut, und entscheide mit deinem eigenen Zeithorizont und deiner Risikotragfähigkeit, ob dir diese Konzentration und diese lange Laufzeit in deinen Plan passen. Der Anleihe-Teil eines Depots erfüllt für viele eine bestimmte Funktion, Stabilität und Planbarkeit, und die Frage ist allein, ob ein Baustein, der stiller mit der KI-Erzählung mitschwingt als früher, diese Funktion noch so erfüllt, wie du es erwartest. Diese Abwägung hängt an deiner Lage, nicht an einer Schlagzeile. Dieser Text liefert dir die Zerlegung, die Entscheidung bleibt bei dir.

Quellen

- S&P Global Ratings, Emittenten-Ratings und Herabstufung von Oracle auf BBB-

- Bloomberg US Corporate Investment Grade Index (Methodik und Zusammensetzung)

- Quartalsberichte und Anleiheemission der Emittenten (Meta, Alphabet, Amazon, Microsoft, Oracle)

- Geldpolitische Beschlüsse und Zinssätze der EZB (Euro-Anker)

Zur Entstehung dieses Artikels

Dieser Beitrag wurde auf Basis der oben verlinkten Quellen mit KI-Unterstützung erstellt und vor Veröffentlichung redaktionell geprüft. Die Ratings stammen von S&P Global Ratings, die Angaben zur Index-Gewichtung von Bloomberg Index Services, die Zahlen zu Investitionen und Anleiheemission aus den Quartalsberichten und Investor-Unterlagen der genannten Konzerne, der Euro-Anker von der Europäischen Zentralbank.

Stand der Einordnung: 16. Juli 2026. Dieser Beitrag ist eine Momentaufnahme. Emissions-, Gewichtungs- und Rating-Zahlen verändern sich laufend, die beschriebenen Zusammenhänge werden bei neuen Daten aktualisiert.

Versionshistorie: Erste Veröffentlichung am 16. Juli 2026.

Hinweis: Dieser Beitrag ist eine journalistische Analyse und Einordnung zu allgemeinen wirtschaftlichen Zusammenhängen. Er stellt keine Anlageberatung und keine Anlage- oder Anlagestrategieempfehlung im Sinne der Marktmissbrauchsverordnung (EU) 596/2014 dar, ist keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten und ersetzt keine individuelle Beratung. Genannte Wertpapiere, Indizes oder Anlageklassen dienen ausschließlich der Veranschaulichung. Jede Anlageentscheidung liegt in eigener Verantwortung.

Portora kennenlernen

Wenn dich Einordnung im Alltag interessiert, liest Portora deine eigenen Zahlen genauso ruhig.

Hier ordnen wir wirtschaftspolitische Entwicklungen sachlich ein. Im Cockpit siehst du, wie sie auf deine eigene Situation wirken.