Stand:

Markt & Investieren

Öl steht flach, der Diesel nicht: warum der Barrel sich in Produkte spaltet

Stand 16. Juli 2026. Der Rohölpreis notiert ruhig und deutlich unter seinem Krisenhoch, trotzdem wird der Diesel teuer und die Raffineriemargen stehen auf Rekord. Der Grund ist, dass Rohöl nicht ein Preis ist, sondern sich in Produkte mit eigener Angebots- und Nachfragelage spaltet, und der Crack-Spread misst diese Lücke. Diese Einordnung ist eine Momentaufnahme und verschiebt sich mit neuen Daten.

Die Zerlegung in Zahlen

Quelle: U.S. Energy Information Administration (EIA), Weekly Petroleum Status Report und Today in Energy, Stand Juli 2026

Die wichtigsten Zahlen auf einen Blick

Alle relevanten Zahlen des Themas gebündelt, für den schnellen Überblick. Die Details stehen im Text darunter.

| Zahl | Bedeutung |

|---|---|

| Rekord 65 $ | 3-2-1-Raffineriemarge (Crack-Spread) je Barrel am 8. Juli 2026, mehr als doppelt so hoch wie ein Jahr zuvor |

| 103,6 Mio. Barrel | US-Destillatläger, rund 12 Prozent unter dem Fünfjahresschnitt, minus 5,0 Mio. in einer Woche |

| rund 72 / 76 $ | Rohöl WTI beziehungsweise Brent je Barrel (10. Juli), deutlich unter dem Krisenhoch um 120 Dollar |

| rund 11 % | Anteil Russlands am globalen Dieselangebot, Exportstopp seit 8. Juli bis Ende Juli |

| rund 43 % | durch ukrainische Drohnenangriffe ausgefallene russische Raffineriekapazität |

| rund 550.000 b/d | dauerhaft stillgelegte US-Raffineriekapazität aus drei Werksschließungen |

| seit 2000 | niedrigster prognostizierter Stand der US-Kraftstoffläger (Benzin, Diesel, Kerosin) |

| 23.07.2026 | nächster EZB-Zinsentscheid, Diesel ist ein schwerer Posten der Euro-Inflation |

Quelle: U.S. Energy Information Administration (EIA), Bloomberg/Vortexa und Europäische Zentralbank, Stand Juli 2026

Warum der ruhige Ölpreis in die Irre führt

Nach dem Krisensommer, in dem der Streit um die Straße von Hormus den Rohölpreis kurz auf rund 120 Dollar getrieben hatte, hat sich das Rohöl wieder beruhigt. Es notiert gut 70 bis 85 Dollar je Barrel, also weit unter dem Krisenhoch, und die Schlagzeilen lesen das als Entwarnung. Der Reflex lautet, wenn das Öl ruhig ist, ist die Energie-Inflation vom Tisch. Genau dieser Reflex geht daneben. Der Preis, der die Wirtschaft wirklich trifft, ist nämlich nicht der Rohölpreis, sondern der Preis für den fertigen Kraftstoff, und der läuft gerade in die andere Richtung. Während das Rohöl fällt, stehen die Raffineriemargen auf einem Rekord, und der Diesel wird teuer.

Das wirkt auf den ersten Blick widersprüchlich. Wie kann der Rohstoff billiger werden und das Endprodukt teurer. Die Auflösung liegt darin, dass hinter dem einen Wort Öl mehrere Preise stecken, die sich unterschiedlich bewegen. Ein Barrel Rohöl ist der Rohstoff, aber verbraucht wird kein Rohöl, sondern das, was die Raffinerie daraus macht, vor allem Diesel, Benzin und Kerosin. Und genau bei diesen Produkten, nicht beim Rohöl, ist das Angebot gerade knapp. Der Rohölpreis kann deshalb ruhig aussehen, während der Preis an der Zapfsäule und beim Diesel klettert.

Deshalb lohnt es, den Barrel einmal in seine Teile zu zerlegen, statt bei einem ruhigen Rohölpreis in Sicherheit zu wiegen. Denn ob die Energie-Inflation nachlässt oder nicht, entscheidet sich nicht am Rohöl, sondern an der Marge zwischen Rohöl und Produkt und an den Lagerbeständen der Produkte. Wer nur das eine liest und das andere übersieht, sieht ein falsches Bild. Und die Größe, die diese Lücke misst, hat einen Namen.

Der Crack-Spread ist die Marge zwischen Rohöl und Produkt

Rohöl ist nicht ein Preis. Aus einem Barrel werden verschiedene Produkte, und jedes hat seine eigene Angebots- und Nachfragelage. Die Differenz zwischen dem Preis des Rohöls und dem Preis der fertigen Produkte ist der Crack-Spread, also die Marge, die die Raffinerie für das Verarbeiten verdient. Der Name kommt vom Aufspalten, dem Cracken, des Rohöls in seine Bestandteile. Steigt die Nachfrage nach einem Produkt oder fällt sein Angebot, dann zieht der Produktpreis dem Rohöl davon, und der Crack-Spread weitet sich. Genau das passiert gerade beim Diesel. Der Rohstoff ist ruhig, aber die Marge auf das fertige Produkt ist auf Rekord.

In Zahlen sieht das so aus. Die breit gefasste 3-2-1-Raffineriemarge, die drei Barrel Rohöl gegen zwei Barrel Benzin und ein Barrel Destillat rechnet, erreichte am 8. Juli mit rund 65 Dollar je Barrel einen Rekord. Ein Jahr zuvor war sie weniger als halb so hoch. Der Diesel-Crack lief dabei noch heißer als die Benzin-Seite, europäische Dieselmargen kletterten über 60 Dollar. Und die Knappheit ist an den Lägern ablesbar. Die US-Destillatläger fielen in einer Woche um 5,0 Millionen auf 103,6 Millionen Barrel und liegen damit rund 12 Prozent unter dem Fünfjahresschnitt, nahe Tiefständen, wie man sie seit den späten 1990ern nicht gesehen hat.

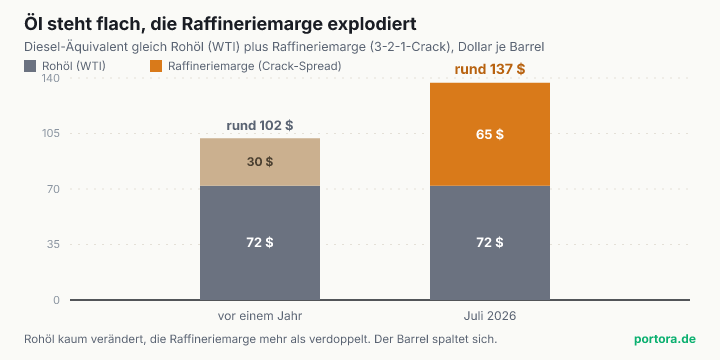

Man kann sich die Zerlegung an einer einfachen Rechnung klarmachen. Nimm das Rohöl bei rund 72 Dollar je Barrel, ungefähr dort steht es. Vor einem Jahr kam auf dieses Rohöl eine Raffineriemarge von grob 30 Dollar, der Diesel kostete also grob 102 Dollar je Barrel-Äquivalent. Heute steht dasselbe Rohöl weiter bei rund 72 Dollar, aber die Marge liegt bei rund 65 Dollar, macht rund 137 Dollar für das fertige Produkt. Der Rohstoff hat sich also kaum bewegt, die Marge hat sich mehr als verdoppelt, und das Endprodukt ist um rund ein Drittel teurer geworden. Wer nur auf das Rohöl schaut, sieht von dieser Bewegung nichts. Die ganze Verteuerung sitzt im Crack-Spread.

Warum ein Produkt seine eigene Preislogik hat

Es lohnt zu verstehen, warum sich Produktpreise überhaupt vom Rohöl lösen können. Ein Barrel Rohöl ist ein Rohstoff, aber niemand tankt Rohöl. Die Raffinerie ist der Engpass dazwischen, sie muss das Rohöl erst in Diesel, Benzin und Kerosin verwandeln, und ihre Kapazität ist nicht beliebig dehnbar. Wenn ein bestimmtes Produkt knapp wird, weil eine große Menge Raffineriekapazität ausfällt oder ein Exporteur wegbricht, dann steigt der Preis dieses Produkts, ganz unabhängig davon, was das Rohöl kostet. Der Crack-Spread ist genau der Preis für diesen Verarbeitungsschritt, und er verrät, wo der Engpass gerade sitzt, im Rohstoff oder in der Verarbeitung.

Diese Trennung ist keine Randnotiz, sie erklärt einen alten Ärger. Autofahrer beschweren sich oft, dass der Spritpreis nach oben schnell und nach unten langsam reagiert, obwohl doch der Ölpreis fällt. Der Grund ist derselbe wie hier. Der Spritpreis folgt dem Produktmarkt und der Raffineriemarge, nicht direkt dem Rohöl. Warum genau der Preis an der Zapfsäule eine eigene Logik hat und nicht dem Rohöl folgt, steht ausführlich im Grundlagenstück dazu, <a href="/wissen/warum-der-spritpreis-nicht-dem-oelpreis-folgt">warum der Spritpreis nicht dem Ölpreis folgt</a>. Was dort für den Endverbraucher gilt, gilt hier für den ganzen Diesel-Weltmarkt.

Wichtig ist auch, dass sich die Produkte untereinander unterscheiden. Der Energie-Komplex ist gerade kein einheitliches Bild. Während der Diesel knapp ist und seine Marge explodiert, sind die Erdgasläger im selben Zeitraum vergleichsweise gut gefüllt und der Gaspreis steht unter Druck. Ein Rohstoff, ein Barrel, aber viele Preise, die in verschiedene Richtungen zeigen. Wer den Energie-Sektor als einen Block behandelt, verpasst genau das, was ihn gerade bewegt. Die interessante Bewegung sitzt nicht im breiten Öl, sondern in der Spreizung zwischen den einzelnen Produkten.

Wie aus dem ruhigen Öl eine Diesel-Knappheit wurde

Die Knappheit kommt fast ganz vom Angebot, nicht von einer plötzlich anziehenden Nachfrage. Der schwerste Einzelfaktor ist Russland. Am 8. Juli stoppte Russland seine Dieselexporte, nachdem eine Welle ukrainischer Drohnenangriffe rund 43 Prozent seiner Raffineriekapazität lahmgelegt hatte, darunter die größte Verarbeitungsanlage des Landes, die Gazprom-Neft-Raffinerie im sibirischen Omsk. Russland war zuletzt für rund 11 Prozent des weltweiten Dieselangebots verantwortlich. Fällt dieser Anteil weg, müssen internationale Käufer die Menge woanders decken, und ein großer Teil dieser Nachfrage landet bei den US-Raffinerien, deren Exporte auf Rekordniveau laufen und deren Anlagen nahe der Vollauslastung arbeiten.

Auf diese Nachfrage trifft ein strukturell geschrumpftes Angebot. In den USA sind in kurzer Folge mehrere große Raffinerien dauerhaft vom Netz gegangen, das Werk von LyondellBasell in Houston, die Anlage von Phillips 66 in Los Angeles und die Raffinerie von Valero im kalifornischen Benicia, zusammen rund eine halbe Million Barrel Verarbeitungskapazität pro Tag. Dazu kamen im zweiten Quartal die Störungen der Rohöl- und Produktflüsse durch die Straße von Hormus, die internationale Käufer zusätzlich zu US-Ware trieben. Die US-Energiebehörde erwartet, dass die Läger der drei wichtigsten Kraftstoffe, Benzin, Diesel und Kerosin, auf den niedrigsten Stand seit dem Jahr 2000 fallen.

So entsteht das ungewöhnliche Bild. Das Rohöl ist reichlich vorhanden und ruhig, weil die Fördermenge stimmt, aber die Fähigkeit, aus diesem Rohöl fertigen Diesel zu machen, ist knapp geworden. Der Engpass hat sich von der Bohrung in die Raffinerie verlagert. Genau das misst der hohe Crack-Spread. Er ist kein Signal für teures Rohöl, sondern für teure Verarbeitung, und er sitzt genau dort, wo Politik und Kapazität das Angebot des fertigen Produkts einschnüren.

Warum ausgerechnet der Diesel der wunde Punkt ist

Dass es gerade den Diesel trifft, ist kein Zufall, und darin steckt das eigentliche Signal. Diesel ist der Treibstoff der realen Wirtschaft. Er bewegt die Lastwagen, die Traktoren, die Baumaschinen, die Bahn und einen großen Teil der Fracht, und als Heizöl wärmt er im Winter die Häuser. Benzin fährt vor allem Privatautos, Diesel dagegen fährt die Lieferkette. Ein hoher Dieselpreis ist deshalb keine Frage der Bequemlichkeit an der Zapfsäule, sondern ein Kostenschub, der sich über Transport und Logistik in die Preise fast aller Güter fortsetzt. Genau deshalb ist der Diesel-Crack der eigentliche Inflationskanal des Energiemarkts, nicht der Rohölpreis, den die Schlagzeile beobachtet.

Das erklärt, warum ein ruhiger Rohölpreis in die Irre führt. Die Inflation, die aus der Energie kommt, läuft gerade nicht über das Rohöl, sondern über den Diesel und damit über die Frachtkosten. Für einen deutschen Anleger ist das der Euro-Anker der Geschichte. Diesel und Heizöl sind ein schwerer Posten der Euro-Inflation, weil der europäische Straßengüterverkehr und ein Teil der Heizungen daran hängen. Ein hartnäckig hoher Diesel-Crack speist damit die Güter- und Transportpreise im Euroraum und geht in die Erwartung an die EZB ein, deren nächster Zinsentscheid am 23. Juli ansteht. Der ruhige Rohölpreis sagt darüber wenig, der Crack-Spread sagt viel.

Für das Depot heißt das zweierlei. Erstens bewegt sich die Inflations- und Zins-Seite über den Produktpreis, nicht über das Rohöl, und wer die Fed- oder EZB-Erwartung an einem ruhigen Ölchart abliest, misst am falschen Punkt. Zweitens verteilt ein Preisschock auf der Produktseite Gewinner und Verlierer sehr unterschiedlich. Die hohe Marge kommt der Raffinerie-Schicht zugute, während sie für die treibstoffintensiven Sektoren, also Fluggesellschaften, Speditionen, Logistik und Teile der Chemie, eine reine Kostensteigerung ist. Derselbe Barrel, zwei entgegengesetzte Wirkungen im selben Depot.

Der faire Gegenpunkt

Man kann die Geschichte auch überziehen, und es lohnt, das stärkste Gegenargument ernst zu nehmen. Der Einwand lautet, dass ein Rekord-Crack-Spread selten von Dauer ist. Hohe Margen sind ein starker Anreiz. Raffinerien weltweit fahren ihre Auslastung hoch, um die Marge zu verdienen, zusätzliche Produktmengen und Importe fließen in die knappen Märkte, und die hohen Preise dämpfen zugleich die Nachfrage, weil Spediteure und Industrie sparsamer werden oder Kosten weitergeben. Beides zieht die Marge über die Zeit wieder zusammen. Dazu kommt, dass einige der Auslöser befristet sind. Russlands Exportstopp gilt zunächst nur bis Ende Juli, und ein Teil der Knappheit ist saisonal. Ein Rekordwert ist selten der neue Normalzustand, sondern oft der Wendepunkt.

So weit trägt der Einwand, und er ist ein guter Grund, aus einem hohen Crack-Spread keine dauerhafte Gewissheit zu machen. Er kippt aber dort, wo aus mean reversion eine reine Entwarnung wird. Der strukturelle Teil bleibt nämlich bestehen. Die dauerhaft stillgelegte US-Raffineriekapazität kommt nicht zurück, die Läger sind niedrig, und die Verlagerung des Engpasses von der Förderung in die Verarbeitung ist ein längerer Trend als der aktuelle Schock. Die konkrete Rekordhöhe verfällt, die Mechanik dahinter trägt. Der Punkt ist nicht, dass der Diesel-Crack ewig auf Rekord bleibt, sondern dass der Rohölpreis allein nie wieder das ganze Bild zeigt. Wer Energie liest, muss den Barrel zerlegen, ob der Crack nun hoch oder niedrig steht.

Was das für Anleger heißt

Was heißt das nun für dich, ohne dass daraus eine Kauf- oder Verkaufsempfehlung wird. Zuerst hilft die Zerlegung, den Energiemarkt richtig zu lesen. Wenn die Schlagzeile meldet, das Öl sei ruhig, lohnt der zweite Blick auf den Crack-Spread und die Produktläger. Dort steht, ob die Energie-Inflation wirklich nachlässt oder nur der Rohstoff billig aussieht, während das fertige Produkt teuer bleibt. Ein ruhiger Rohölpreis bei knappem Diesel ist genau das Bild, das man nicht als Entwarnung lesen sollte. Der Öl-Angebotsteil der Geschichte, etwa die Neuordnung nach dem OPEC-Austritt der Vereinigten Arabischen Emirate, ist dabei nur die halbe Wahrheit, die andere Hälfte ist die Verarbeitung.

Zweitens ordnet die Mechanik die Inflations- und Zins-Seite ein. Weil der Diesel-Crack die Transport- und damit die Güterpreise speist, ist er ein Kanal, über den Energie in die Inflationserwartung und in die Notenbank-Politik läuft. Wer die Zinserwartung an einem ruhigen Ölchart festmacht, misst am falschen Punkt, das eigentliche Signal sitzt im Produktpreis. Dass ein weicher Verbraucherpreis im Rückspiegel und ein anziehender Diesel-Crack zugleich existieren können, zeigt, wie unterschiedlich sich die Bausteine der Inflation bewegen, ähnlich wie es die Einordnung zeigt, warum die <a href="/news/us-inflation-juni-rueckspiegel">US-Inflation im Juni ein Rückspiegel</a> war.

Und schließlich der nüchterne Schluss. Nichts davon sagt, kauf oder meide Energie-, Raffinerie- oder Fluggesellschaftswerte, und schon gar keinen einzelnen Titel. Es sagt, dass ein Preisschock auf der Produktseite die Sektoren gegeneinander verschiebt, die Raffinerie-Marge auf der einen, die treibstoffintensiven Branchen auf der anderen Seite, und dass diese Marge stark schwankt und rekordhohe Werte selten von Dauer sind. Ob und wie ein Energie- oder Sektor-Baustein in dein Depot passt, hängt an deinem Zeithorizont und deiner Risikotragfähigkeit, und diese Abwägung nimmt dir dieser Text nicht ab. Er liefert dir die Zerlegung, die Entscheidung bleibt bei dir.

Quellen

Zur Entstehung dieses Artikels

Dieser Beitrag wurde auf Basis der oben verlinkten Quellen mit KI-Unterstützung erstellt und vor Veröffentlichung redaktionell geprüft. Die Zahlen zu Destillatlägern, Crack-Spreads und Rohölpreisen stammen von der U.S. Energy Information Administration (EIA), die Angaben zum russischen Exportstopp und zum Weltdieselanteil aus der über Bloomberg und Vortexa berichteten Marktlage, der Euro-Anker von der Europäischen Zentralbank.

Stand der Einordnung: 16. Juli 2026. Dieser Beitrag ist eine Momentaufnahme. Preise, Margen und Lagerstände verändern sich laufend, die beschriebenen Zusammenhänge werden bei neuen Daten aktualisiert.

Versionshistorie: Erste Veröffentlichung am 16. Juli 2026.

Hinweis: Dieser Beitrag ist eine journalistische Analyse und Einordnung zu allgemeinen wirtschaftlichen Zusammenhängen. Er stellt keine Anlageberatung und keine Anlage- oder Anlagestrategieempfehlung im Sinne der Marktmissbrauchsverordnung (EU) 596/2014 dar, ist keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten und ersetzt keine individuelle Beratung. Genannte Wertpapiere, Indizes oder Anlageklassen dienen ausschließlich der Veranschaulichung. Jede Anlageentscheidung liegt in eigener Verantwortung.

Portora kennenlernen

Wenn dich Einordnung im Alltag interessiert, liest Portora deine eigenen Zahlen genauso ruhig.

Hier ordnen wir wirtschaftspolitische Entwicklungen sachlich ein. Im Cockpit siehst du, wie sie auf deine eigene Situation wirken.